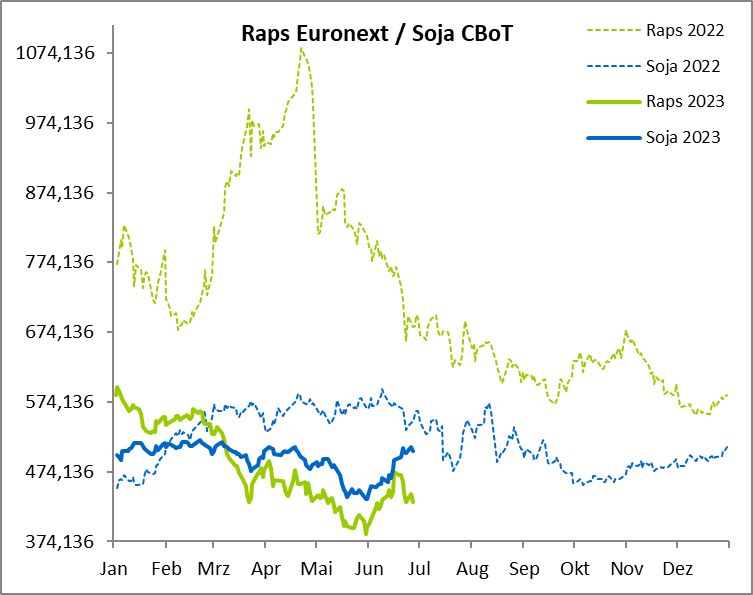

Im Lauf des Juni hat die Volatilität der Rapsnotierungen deutlich zugenommen. Der Kurs stieg vom Tief bei 378 €/t bis auf 475,50 €/t an. Der Kursanstieg erfolgte innerhalb von 14 Tagen. Dies zeigt deutlich, wie Nervös die Märkte in den letzten Wochen waren.

Quelle: ks-agrar.deDas USDA hatte in der letzten Schätzung die Produktion noch nach oben gekommen. Das USDA kalkuliert mit einer Produktion von 21 Mio. t. Coceral kalkuliert mit einer Produktion von 21,138 Mio. t. Im letzten MARS-Bulletin wurde die Ertragsschätzung noch einmal reduziert. In den kommenden Wochen bis zur Ernte wir es noch viel Spielraum für Spekulationen geben. Die FEDIOL hat ihre Crush-Statistik für den Monat Mai veröffentlicht. Aufgrund der saisonalen Gegebenheiten nimmt die Rapsverarbeitung von Mai bis Juli normalerweise ab. Dennoch lag die Rapsverarbeitung in der EU27+UK im Mai bei 1,5 Mio. t, was etwa 300.000 t über dem Vorjahr liegt. Dadurch erhöht sich die Verarbeitung der FEDIOL-Mitglieder in dieser Kampagne auf insgesamt 16,5 Mio. t. In der Vergangenheit nahm die monatliche Verarbeitung von Mai bis Juli im Durchschnitt um 150.000 Mio. t ab. Das bedeutet, dass die Mitglieder bis zur neuen Ernte weitere 3 Mio. t verarbeiten und die Gesamtverarbeitung auf 19,5 Mio. t steigern werden. Die FEDIOL-Mitglieder repräsentieren etwa 80 % der gesamten Verarbeitung, was bedeutet, dass die Gesamtverarbeitung in der EU+UK bei 24,4 Millionen metrischen Tonnen liegen wird. Das wird dem Endbestand nicht helfen. In der letzten Zeit wurde der Rapspreis immer wieder von außen beeinflusst. Das könnte auch in den kommenden Wochen anhalten. Sollten die Wettermärkte sich in den USA weiterhin so „wild“ verhalten, könnte sich dies auch im Rapspreis wieder spiegeln. In der letzten Woche wurde der Sojaölpreis, der einen direkten Einfluss auf den Rapspreis hat, durch ein angebliches „geleaktes“ Dokument negativ beeinflusst. Der Inhalt des Dokumentes beinhaltet einen Ausblick für die kommenden Jahre, was den Biodiesel Einsatz in den USA aufzeigen soll. Da soll es in den nächsten Jahren keine Steigerung geben.

Quelle: ks-agrar.deDas USDA hatte in der letzten Schätzung die Produktion noch nach oben gekommen. Das USDA kalkuliert mit einer Produktion von 21 Mio. t. Coceral kalkuliert mit einer Produktion von 21,138 Mio. t. Im letzten MARS-Bulletin wurde die Ertragsschätzung noch einmal reduziert. In den kommenden Wochen bis zur Ernte wir es noch viel Spielraum für Spekulationen geben. Die FEDIOL hat ihre Crush-Statistik für den Monat Mai veröffentlicht. Aufgrund der saisonalen Gegebenheiten nimmt die Rapsverarbeitung von Mai bis Juli normalerweise ab. Dennoch lag die Rapsverarbeitung in der EU27+UK im Mai bei 1,5 Mio. t, was etwa 300.000 t über dem Vorjahr liegt. Dadurch erhöht sich die Verarbeitung der FEDIOL-Mitglieder in dieser Kampagne auf insgesamt 16,5 Mio. t. In der Vergangenheit nahm die monatliche Verarbeitung von Mai bis Juli im Durchschnitt um 150.000 Mio. t ab. Das bedeutet, dass die Mitglieder bis zur neuen Ernte weitere 3 Mio. t verarbeiten und die Gesamtverarbeitung auf 19,5 Mio. t steigern werden. Die FEDIOL-Mitglieder repräsentieren etwa 80 % der gesamten Verarbeitung, was bedeutet, dass die Gesamtverarbeitung in der EU+UK bei 24,4 Millionen metrischen Tonnen liegen wird. Das wird dem Endbestand nicht helfen. In der letzten Zeit wurde der Rapspreis immer wieder von außen beeinflusst. Das könnte auch in den kommenden Wochen anhalten. Sollten die Wettermärkte sich in den USA weiterhin so „wild“ verhalten, könnte sich dies auch im Rapspreis wieder spiegeln. In der letzten Woche wurde der Sojaölpreis, der einen direkten Einfluss auf den Rapspreis hat, durch ein angebliches „geleaktes“ Dokument negativ beeinflusst. Der Inhalt des Dokumentes beinhaltet einen Ausblick für die kommenden Jahre, was den Biodiesel Einsatz in den USA aufzeigen soll. Da soll es in den nächsten Jahren keine Steigerung geben.

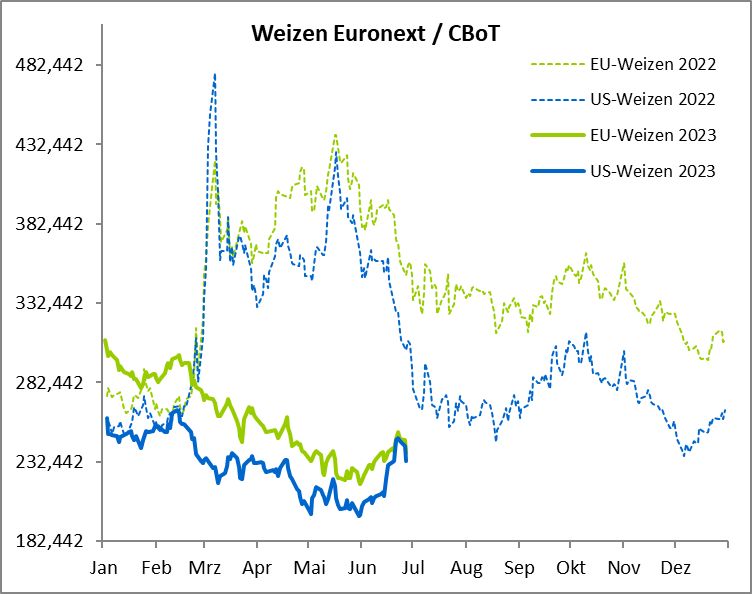

Weizenernte könnte noch Überraschungen bringen

Der Matif-Mahlweizenpreis hat seit Mitte Juni deutlich zugelegt und stieg auf dem Fronttermin bis an die Marke von 253 €/t. Der Widerstand der 100-Tage-Durchschnittslinie konnte aber nicht durchbrochen werden. In den letzten beiden Juni-Tagen hat der Markt knapp 12 €/t vom Hoch verloren. Sollte das nur eine Korrektur, müssten die Preise wieder etwas zulegen.

Quelle: ks-agrar.deIn etlichen Regionen Europas hat es in der letzten Woche Niederschläge gegeben. Dies sollte sich in manchen Regionen noch positiv auf die Pflanzenentwicklung auswirken. Die Matif-Weizenfutures haben auf die politisch-militärischen Turbulenzen Russland nicht nachhaltig reagiert. Die immanente Gefahr von Störungen des Weizenhandels aus Russland wird daher wohl nicht erwartet.

Quelle: ks-agrar.deIn etlichen Regionen Europas hat es in der letzten Woche Niederschläge gegeben. Dies sollte sich in manchen Regionen noch positiv auf die Pflanzenentwicklung auswirken. Die Matif-Weizenfutures haben auf die politisch-militärischen Turbulenzen Russland nicht nachhaltig reagiert. Die immanente Gefahr von Störungen des Weizenhandels aus Russland wird daher wohl nicht erwartet.

Für die russische Weizenproduktion erwartet die MARS nun 86,67 Mio. t gegenüber 103,89 Mio. t in 2022. Das USDA erwartet im jüngsten Bericht 85 Mio. t., sodass die EU-Kommission damit wenig überrascht. Die Weichweizenbestände in Frankreich wurden erneut nach unten korrigiert. Die Einschätzung liegt nun nur noch bei 83 % „gut“ bis „sehr gut“ gegenüber 85 % vor einer Woche. Der Pegelstand am Rhein hat sich durch die Starkregenfälle der letzten Woche wieder etwas erholt und liegt an vielen Messpunkten wieder auf normalen Niveaus. Wir sind inzwischen sehr gespannt auf die neue Ernte. Wir können uns sehr gut vorstellen das wir beim Weizen noch einige Überraschungen erleben werden. Vor allem auf den zum Teil sehr dichten Beständen könnte es zu Problemen mit Hektoliter und Protein kommen. In Frankreich hat die Gerstenernte begonnen und es gibt bis dahin eine Ernte von Mittlerer Güte und Qualität.

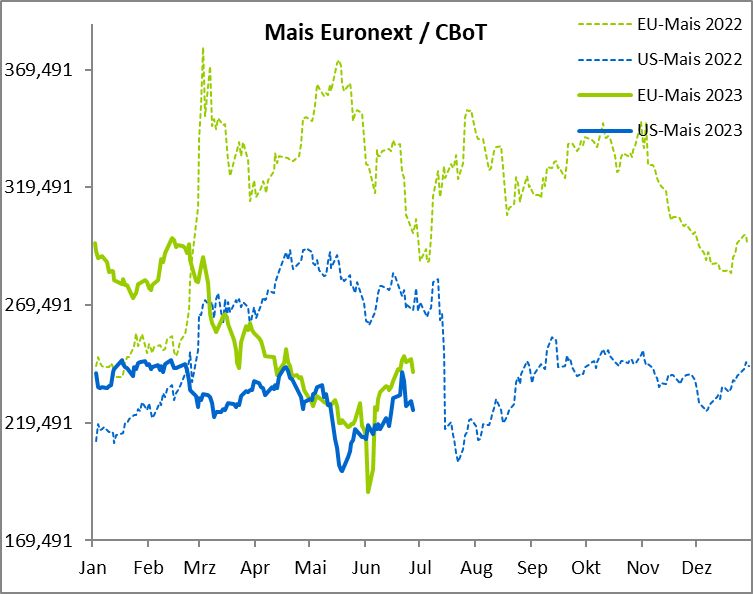

Matif-Mais kratzt an der Marke von 250 Euro/t

Die Maispreise haben gegen Ende Juni deutlich zulegen können. Der Preis stieg auf manchen Stationen um mehr als 40 €/t innerhalb einer Woche. Die Sorgen der letzten Wochen konnten durch regionalen Regen etwas gelindert werden. Trotzdem bleiben die Bedingungen für den Mais in weiten Teilen Deutschlands schlecht.

Quelle: ks-agrar.deDer MATIF Maiskontrakt für August 2023 kratzt weiterhin an der 250 €/t-Marke. Gestern schloss der Kontrakt mit 1,25 €/t höher bei 246,50 €/t.

Quelle: ks-agrar.deDer MATIF Maiskontrakt für August 2023 kratzt weiterhin an der 250 €/t-Marke. Gestern schloss der Kontrakt mit 1,25 €/t höher bei 246,50 €/t.

Die Maisbestände in Frankreich werden diese Woche leicht schwächer gesehen bei 85 % „gut“ bis „sehr gut“ nachdem sie letzte Woche noch bei 86 % notierten. Die Schätzung von MARS bezüglich der russischen Maisernte liegt in 2023 bei 15,22 Mio. t im Vergleich zu 15,13 Mio. t im Vorjahr. Das USDA rechnet mit 16,30 Mio. t. Insgesamt liegt die Endbestandsschätzung für die aktuelle Periode leicht höher bei 47,73 Mio. t für die Top-Exporteure, da für die USA höhere Bestände erwartet werden. In weiten Teilen des nordwestlichen und nördlichen US-Corn Belt kam es am Wochenende zu ergiebigen Regenfällen, darunter in Iowa, dem Norden von Illinois und sogar in Michigan, dem trockensten Bundesstaat. Von der Atlantikküste aus erreichten die Niederschläge Kentucky, Tennessee und das südliche Ohio, während Missouri und große Teile von Illinois trocken blieben. Mit Ausnahme von Nebraska wird in den nächsten fünf Tagen im gesamten Corn Belt nicht viel Regen erwartet, und im südlichen Corn Belt werden die Temperaturen heiß sein, wobei am Donnerstag in Kansas und Missouri Temperaturen über 30°C. Das US-Bestandsgutachten zeigte am Montagnachmittag eine deutliche Verschlechterung der Einschätzung, wobei die Bestände mit “gut” bis “sehr gut” Bewertung nur noch bei 50 % gegenüber 55 % vor einer Woche. In Brasilien wird für diese Woche überwiegend Trockenheit vorhergesagt, mit einer Chance auf etwas Regen in den südlichen Gebieten. Insgesamt bleibt die Safrinha-Ernte auf dem Weg zu einer brasilianischen Rekordproduktion im Jahr 2023. Die FOB-Maispreise in Brasilien im Vergleich zu den USA nach wie vor deutlich günstiger. Der Maiskontrakt für Juli wird an der Bovespa-Börse in der Nähe des US-Gegenwerts von 499 ct/bu (ca. 196,45 €/t) gehandelt, was sich negativ auf das US-Exportgeschäft auswirkt.

In den kommenden Wochen wird sich zeigen, welche Produktion die EU aufweisen wird.

- Bildquellen -

- 2326 W01 Raps: ks-agrar.de

- 2326 W02 Weizen: ks-agrar.de

- 2326 W03 Mais: ks-agrar.de

- 00w Weizen Preis Agrarfoto: agrarfoto.com