Prognose?")

Raps stand Mitte September unter Schock. Auslöser war die deutliche Senkung der Anti-Dumping-Zölle auf Biodiesel-Importe aus Argentinien durch die EU-Kommission. Innerhalb von nur drei Handelstagen verlor der Fronttermin knapp neun Euro. Der Spuk war jedoch erstaunlich schnell vorbei. Die Notierungen konnten innerhalb kurzer Zeit zumindest einen Teil der Verluste ausgleichen und in die zuvor bestehende Seitwärtstendenz zurückkehren.

Diese Tendenz hält nun an. Mit derzeit rund 366 Euro/t notiert der Raps-Fronttermin November aktuell um knapp drei Euro über dem Vergleichswert von Mitte September. Der Folgetermin Februar, der zum Monatswechsel die Führung übernimmt, notiert etwa um sechs Euro höher auf rund 372 Euro/t (alle Notierungsangaben beziehen sich auf Stand 10. Oktober).

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.deReichliche Rapsernte in der EU 28

In einem weiteren Schritt erhöhte die EU-Kommission die EU-Rapsernte um 0,43 Mio. t auf 22,3 Mio. t. Damit übertrifft diese die Vorjahresproduktion um 2,2 Mio. t und ist die zweithöchste Erzeugung der letzten fünf Jahre. Entsprechend erfolgte auf der Gegenseite eine Anhebung der Verarbeitungsmenge der Ölmühlen um 0,4 Mio. t auf 24,6 Mio. t (Vorjahr: 23,8 Mio. t). Die Importprognose blieb unverändert bei 3,5 Mio. t (Vorjahr: 4,7 Mio. t).

Das französische Analystenhaus Tallage erhöhte am letzten Montag in seinem Stratégie Grains Ölsaatenreport die diesjährige EU-Rapsproduktion von zuvor 21,65 Mio. t auf 21,89 Mio. t (Vorjahr: 20,34 Mio. t). Sowohl die Anbaufläche (6,73 Mio ha; Vorjahr: 6,52 Mio ha) als auch der durchschnittliche Hektarertrag (3,25 to/ha; Vorjahr: 3,12 to/ha) erfuhren dabei eine leichte Aufwärtskorrektur.

Die EU-Sonnenblumenerzeugung wurde von 8,68 Mio. t auf 8,75 Mio. t angehoben (Vorjahr: 8,39 Mio. t) und die Sojabohnenernte von 2,58 Mio. t auf 2,60 Mio. t nach oben korrigiert (Vorjahr: 2,47 Mio. t), wobei hierbei jeweils eine Anhebung des Ertrages vorgenommen wurde.

Anbaufläche in der Ukraine ausgeweitet

Die Landwirte in der Ukraine haben auf 777.000 ha Raps ausgesät, ein Flächenzuwachs von 13,7 % gegenüber der diesjährigen Ernte. Die Aussaatfläche zur Ernte 2016/17 hatte aufgrund schwieriger Witterungsbedingungen im Herbst 2015 lediglich 450.000 ha erreicht.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.deMahlweizen tritt auf der Stelle

Die Weizennotierungen an der Euronext verzeichneten Anfang September eine Bodenbildung und konnten anschließend eine freundliche Entwicklung verbuchen. Mit Anfang Oktober ging der Kurs in eine Seitwärtstendenz über und tritt aktuell auf der Stelle. Im Vergleich zu Mitte September gewann der Weizen-Fronttermin Dezember gut fünf Euro auf rund 164 Euro/t.

In ihren Ende letzter Woche veröffentlichten, aktualisierten Bilanzen erhöhte die EU-Kommission die diesjährige Weichweizenernte der EU 28 um 1,0 Mio. t auf 140,4 Mio. t, ein Plus von 6,6 Mio. t gegenüber dem Vorjahr. Im Gegenzug erfolgte eine Anhebung des Verbrauches zur Tierfütterung um 0,3 Mio. t auf 51,8 Mio. t (Vorjahr: 52,4 Mio. t) und der Exporte um 1,0 Mio. t auf 27,0 Mio. t (Vorjahr: 25,1 Mio. t). In Kombination mit einem niedrigeren Anfangsbestand schlugen sich die Veränderungen in einer Reduzierung des Endbestandes um 0,5 Mio. t auf 10,5 Mio. t (Vorjahr: 10,1 Mio. t) nieder.

Stratégie Grains erhöhte Mitte September die EU-Weichweizenernte gegenüber der Vorschätzung um 1,5 Mio. t auf 142,5 Mio. t (Vorjahr: 136,0 Mio. t). Angehoben wurde dabei unter anderem die Produktionen in Frankreich (Plus 0,8 Mio. t auf 37,4 Mio. t; Vorjahr: 27,9 Mio. t), Rumänien und im Baltikum.

Das Hamburger Handelshaus ADM Germany berichtete jüngst von Qualitätseinbußen aufgrund von anhaltenden Regenfällen bei der baltischen Weizenernte. Noch gut 700.000 t stehen nach wie vor auf den Feldern, wovon etwa die Hälfte nach Einschätzung von ADM nicht mehr für den menschlichen oder tierischen Verzehr geeignet sein soll und nur noch energetisch genutzt werden kann.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.deNovember per 10. Oktober mit 153 Euro/t um gut sechs Euro schwächer als Mitte September.

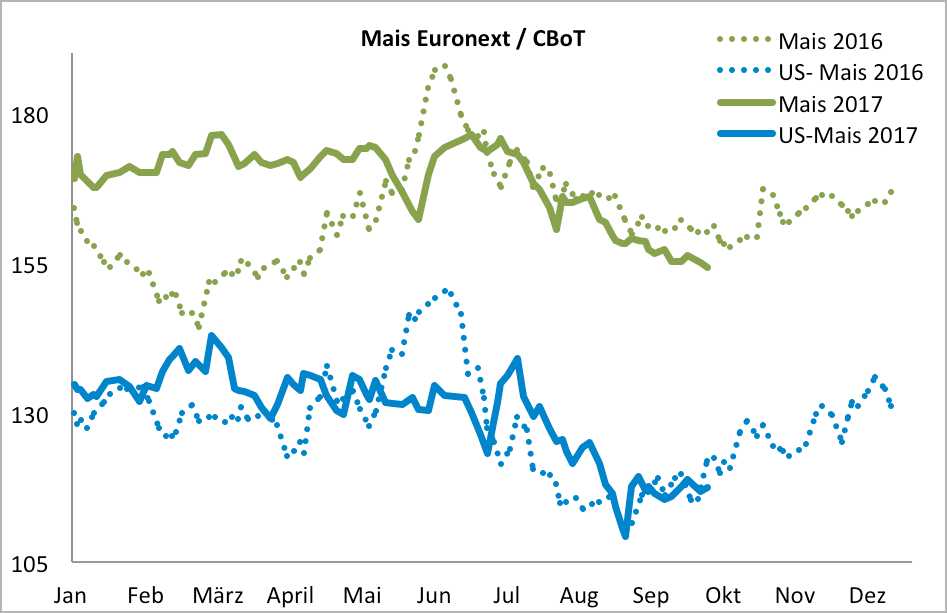

Bei Mais geht es derzeit noch weiter abwärts

Die Maisnotierungen an der Euronext können weiter keine Bodenbildung erreichen. Es geht unverändert abwärts. Der Fronttermin November notiert mit rund 153 Euro/t um gut sechs Euro schwächer als im Vormonat. Der Folgetermin Jänner notiert bei 159 Euro/t.

Die EU-Kommission reduzierte die diesjährige Maiserzeugung der EU 28 Ende letzter Woche um 0,2 Mio. t auf nunmehr 59,1 Mio. t, womit diese damit die Vorjahreserzeugung in Höhe von 60,8 Mio. t um 1,7 Mio. t unterschreitet. Der Verbrauch zur Tierfütterung wurde trotz der geringeren Verfügbarkeit um 0,3 Mio. t auf 55,3 Mio. t (Vorjahr: 52,75 Mio. t) angehoben. In Kombination mit einem auch hier niedrigeren Anfangsbestand schlagen sich die Veränderungen in einem um 0,7 Mio. t auf 14,9 Mio. t reduzierten Endbestand (Stichtag nieder (Vorjahr: 15,6 Mio. t).

Stratégie Grains erhöhte im September die EU-Maisernte leicht von zuvor 58,9 Mio. t auf 59,0 Mio. t (Vorjahr: 59,9 Mio. t). Aufgrund einer deutlichen Anhebung des Binnenverbrauchs um 1,4 Mio. t auf 75,0 Mio. t erfolgte eine Aufwärtskorrektur beim Importbedarf von zuvor 15,7 Mio. t auf nunmehr 16,6 Mio. t (Vorjahr: 14,5 Mio. t). Der Endbestand wurde um 0,4 Mio. t auf 6,3 Mio. t (Vorjahr: 7,3 Mio. t) zurückgestuft.

- Bildquellen -

- 1741 Raps: www.ks-agrar.de

- 1741 Weizen: www.ks-agrar.de

- 1741 Mais: www.ks-agrar.de