Prognose?")

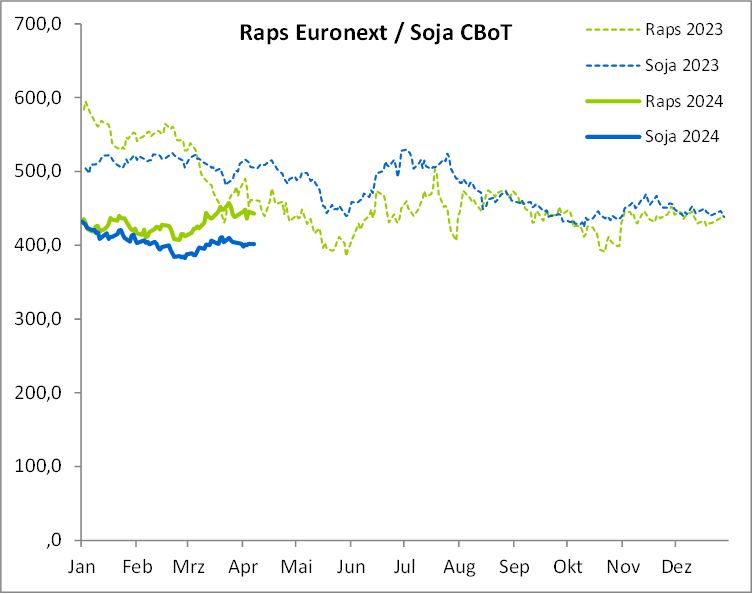

Die Rapspreise haben seit etwa Mitte März zugelegt. Der Aufwärtstrend endete beim Widerstand von 456 Euro/t. Die Ölmühlen sind für die laufende Kampagne sehr gut versorgt und kaufen in der Regel nur noch sehr kleine Mengen zu. Die Prämien am Kassamarkt sind für die laufende Ernte deutlich zurückgegangen. Pflanzenöle und Rohöl haben die Rapspreise deutlich gestützt.

In den verganenen Wochen wurden einige Schätzungen für die kommende Ernte veröffentlicht. Strategie Grains hat die kommende EU-Rapsproduktion auf 18,1 Mio. t reduziert. Die letzte Prognose lag noch bei 18,3 Mio. t. Diese Schätzung liegt jedoch um 1 Mio. t unter der letzten Schätzung von Coceral. In den nächsten Wochen wird sich zeigen, welche Schätzung näher an der Wahrheit liegt.

Raps im Bereich von 430 bis 460 Euro/t

Für uns ist die große Frage wie die Erträge in der kommenden Saison ausfallen werden. Derzeit gehen alle Prognosen von einem durchschnittlichen Ertrag innerhalb der EU aus. Wir können uns gut vorstellen, dass der Ertrag eher etwas unter dem Durchschnitt liegen könnte. Die Sonnenblumenproduktion liegt derzeit über der des Vorjahres. Die Strategie Grains geht von 10,7 Millionen Tonnen aus. Das sind 10 % mehr als im Vorjahr. Die Schätzung von Coceral liegt nur 100.000 t darunter.

In den nächsten Wochen wird sich zeigen, ob diese Unterstützung anhält. Die weltweite Nachfrage nach Pflanzenölen ist weiterhin gut. In den nächsten vier Wochen sollte die Sojaernte in Brasilien endgültig abgeschlossen sein und dann wird sich zeigen, welches der Analystenhäuser mit seinen Prognosen näher an der Wahrheit lag. Derzeit liegt die Differenz noch bei knapp 12 Mio. t. Die höchste Schätzung liegt bei 156 Mio. t, die niedrigste bei 144 Mio. t. Je nachdem könnte dies natürlich noch einmal einen deutlichen Einfluss auf die Rapspreise haben. Sollten sich die Wetterbedingungen in den nächsten vier Wochen nicht deutlich verschlechtern, gehen wir von einer Seitwärtsbewegung zwischen 430 und 464 Euro/t aus.

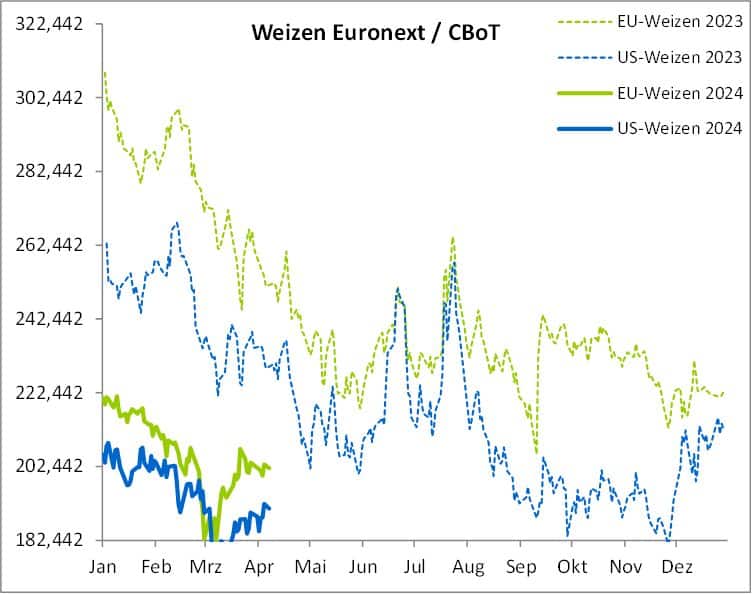

Matif September-Weizen zwischen 210 und 230 Euro/t

Gegenüber Anfang März haben sich die Weizenpreise für die kommende Ernte 2024 um knapp 20 Euro/t verteuert. Auch die alte Ernte konnte in den zurückliegenden Wochen vom Tief um knapp 14 Euro/t zulegen.

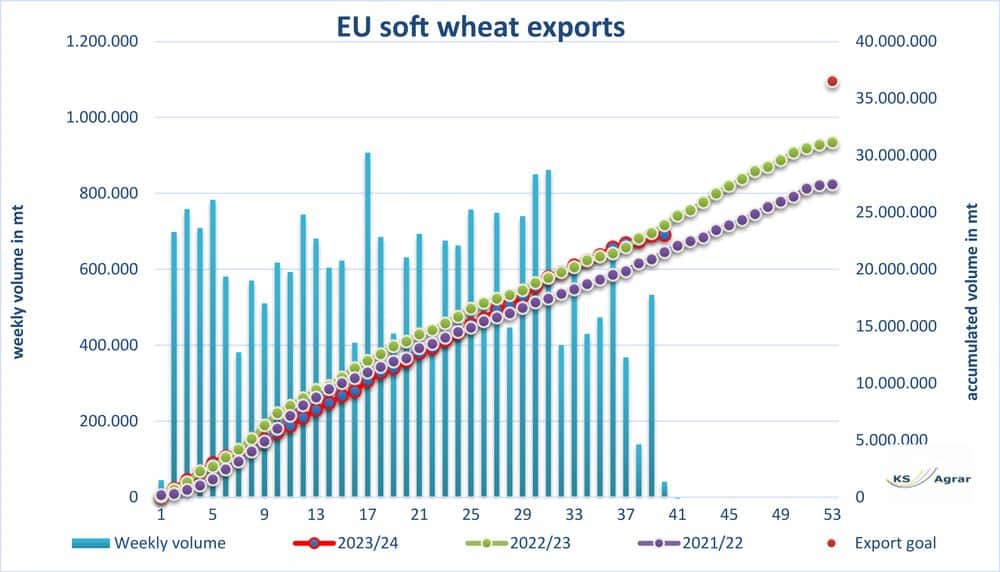

Die Gründe für den Preisanstieg sind vielfältig. Während die Fonds weiterhin sehr große Shortpositionen halten, macht sich am Kassamarkt Zurückhaltung breit. In der vergangenen Woche wurden die Weizenbestände der kommenden Ernte in Frankreich wieder etwas schlechter bewertet als in der Vorwoche. Die Exportmeldungen aus den Teilnehmerländern sind weiterhin verhalten. In der vergangenen Woche sollen nur 40.000 t aus der EU exportiert worden sein. In den Vorwochen waren die Exportmeldungen wieder deutlich zurückgegangen. Allein in der Vermarktungswoche 39 wurden 181.000 t nachgemeldet. Wie die Grafik zeigt, lagen wir in den Vermarktungswochen 33 bis 37 sogar um 2 % über dem Vorjahr. Dazu muss man sagen, dass das letzte Jahr auch ein besonders gutes Jahr war. In der Saison 21/22 lagen wir deutlich unter den beiden Vorjahren. Für Frankreich und Deutschland wird es schwierig, die fehlenden Flächen mit Sommerweizen zu bestellen. In den meisten Regionen sind die Flächen noch mehr als nass und teilweise nicht befahrbar.

Die kommenden Wochen werden zeigen, wie sich die Ernte in Frankreich und Deutschland entwickeln wird. Coceral hat ebenfalls eine Prognose für die kommende Weizenernte in der EU abgegeben. Die Weizenernte in der EU wird auf 123,22 Mio. t geschätzt, das sind 2,76 Mio. t weniger als im Vorjahr. Für Deutschland wird die Erntemenge von 21,3 Mio. t auf 20,43 Mio. t reduziert. Der durchschnittliche Ertrag wird auf 7,5 t/ha geschätzt. Die Anbaufläche wird mit 117.000 ha geringer ausfallen. Aus charttechnischer Sicht konnte der Kurs bereits mehrfach die 50-Tage-Durchschnittslinie überwinden. Dies kann durchaus als positives Preissignal gewertet werden. Aufgrund der deutlichen Shortpositionen der Fonds könnte es in den nächsten Tagen zu einer technischen Reaktion kommen.

In dieser Woche wird der neue USDA-Bericht veröffentlicht. Dieser wird zum ersten Mal in dieser Saison einen Ausblick auf die kommende Ernte geben. Dies könnte den Markt nachhaltig beeinflussen. Wir sind sehr gespannt, welche Erträge das USDA prognostizieren wird. Wir können uns durchaus vorstellen, dass die geringere Anbaufläche durch einen höheren Ertrag kompensiert wird. In den letzten Monaten hat das USDA immer Prognosen veröffentlicht, die einen Eindruck hinterlassen haben, der eine höhere Verfügbarkeit signalisiert. Aktuell bewerten wir den Weizenpreis an der Matif für September in einer Range von 210 bis 230 Euro/t.

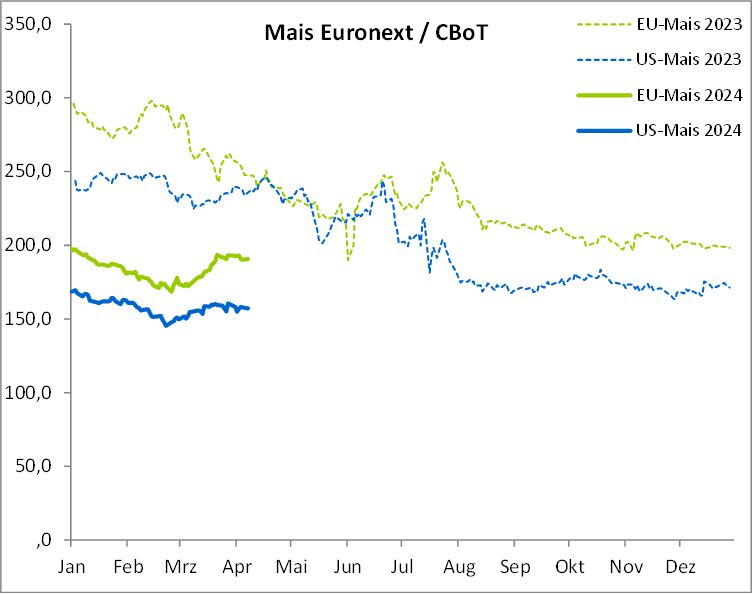

Stabiler Markt für EU-Mais

Auch im April bleibt die Nachfrage nach Mais aus der EU vorhanden. Das Angebot bleibt vorerst gering. Die Preise dürften sich bis zur Monatsmitte auf einem Niveau von 215 bis 220 Euro/t franko Süddeutschland einpendeln. Deutsche Ware wird derzeit zurückgehalten. Wir schätzen aber auch, dass in Süddeutschland nur noch wenig Ware verfügbar ist. Die Angebote aus Polen bzw. der Ukraine haben in den letzten Tagen wieder zugenommen, aber auch dafür gehen die Preise auseinander.

Für die nächsten zwei Wochen sind immer wieder Niederschläge vorhergesagt, die die Aussaat in Deutschland und Frankreich etwas verzögern und erschweren könnten. Für die nächsten Tage erwarten wir eine ruhige Preisentwicklung. Die Preise liegen jedoch deutlich höher als vor zwei Wochen. Am Dienstag (9. April) kippte die Marktstimmung insbesondere für US-Mais, nachdem die hochpathogene Vogelgrippe bei erkrankten Milchkühen in Kansas und Texas festgestellt wurde. Derzeit gibt es keinen Grund zur Annahme, dass die Milch- oder Fleischversorgung in den USA gefährdet sind, aber die Händler waren eindeutig verunsichert. Sie haben dies zum Anlass genommen, ihre Shortpositionen bei Mais weiter auszubauen.

Die Bedingungen für die „zweite“ Maisproduktion in Brasilien haben sich in den letzten Tagen wieder verbessert. Entscheidend werden die Niederschläge Mitte bis Ende April sein. Sollte dort die Trockenheit einsetzen, könnte es zu deutlichen Verlusten kommen. In der Ukraine schreitet die Aussaat weiter voran. Die Anbauflächen dürften auf dem Niveau des Vorjahres liegen. Es wird jedoch berichtet, dass die Maispreise auch in der laufenden Saison deutlich gestiegen sind. Die Anlieferungen in den ukrainischen Seehäfen verlaufen nicht wie erwartet und auch dort sind die Preise deutlich gestiegen. Wir sind gespannt, wie die Märkte in den nächsten Tagen weiter reagieren werden. Wir erwarten aber weiterhin einen stabilen Markt für innereuropäischen Mais.

- Bildquellen -

- 00w Weizen Preis Agrarfoto: agrarfoto.com