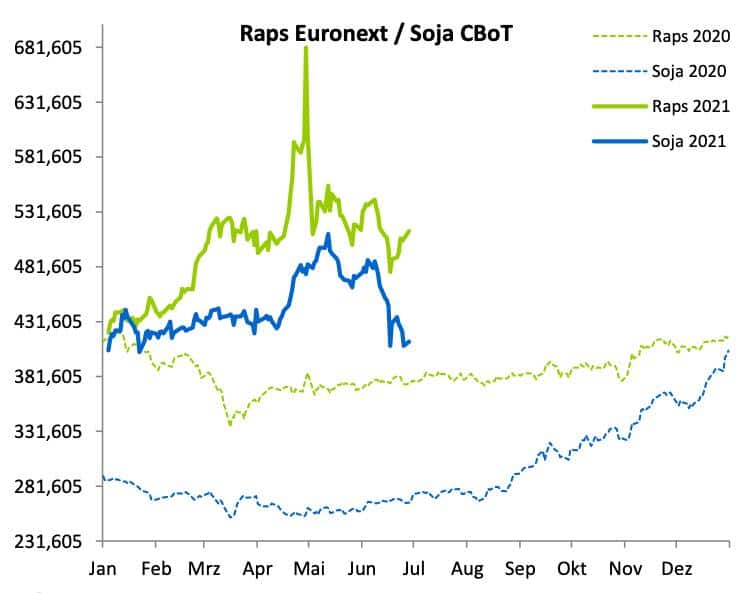

Der Matif-Rapskontrakt ist seit Beginn der letzten Juni-Dekade auf Erholungskurs. Am Freitag, 25. Juni, schloss der August-Termin bei 507 Euro/t. Damit ist es sehr wahrscheinlich, dass die 500 Euro/t nachhaltig überwunden wurden.

Eine nur kurzfristige Belastung ging am Freitagnachmittag von der Nachricht aus den USA aus, dass die US-Ölraffinerien von den Biokraftstoffverpflichtungen entlastet werden. Selbst das Sojaöl, welches kurzzeitig in Chicago im Limit-Down notierte, erholte sich schnell. Das Gerücht über diese Entscheidung des Supreme Court war bereits eine Woch zuvor bekannt, sodass die Märkte nicht überrascht wurden.

Quelle: ks-agrar

Quelle: ks-agrarRaps ist mit Sojaöl eng korreliert

Die Schwankungen im Raps werden weiterhin durch das Sojaöl bestimmt. Seit Jahresanfang ist die Korrelation von Raps und Sojaöl bei 0,86 (wobei 1,00 eine perfekte Korrelation wäre mit synchroner Bewegung). Bei ausgeweitetem Beobachtungszeitraum seit 2013 liegt die Korrelation bei lediglich 0,73. Die Bewegungen der beiden Werte haben sich folglich angenähert. Das USDA schätzt unterdessen die rumänische Ölsaatenproduktion in 2021/22 um 36 % höher als noch im Vorjahr. Demnach sollen die Rumänen im Jahr 2021/22 rund 2,6 Mio. t Ölsaaten exportieren. Im vergangenen Wirtschaftsjahr lag der Export von Ölsaaten noch bei 2,3 Mio. t. Die Rapsproduktion soll dabei um 59 % gegenüber dem Vorjahr anwachsen. Die Nachfrage aus der EU soll dabei weiterhin hoch bleiben. Der Abverkauf bei Sojaöl und Raps scheint jedoch vorerst beendet. Zu Beginn der letzten Juni-Woche stand der Matif-Rapskontrakt für August bei 514 Euro/t. Mit einem Durchbruch durch die Marke von 518 Euro/t könnte der Preis zu neuen Höhenflügen ansetzten.

Quelle: ks-agrar

Quelle: ks-agrarGreen-Deal könnte EU zum Weizen-Nettoimporteur machen

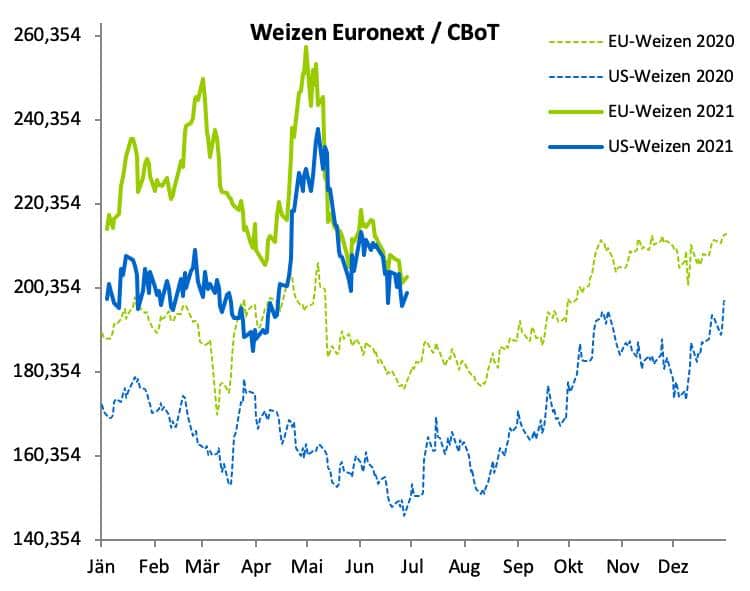

Während sich der Raps im Schatten des Sojaöls wieder nach oben bewegt hat, blieb der Matif-Weizen auf den gewohnten Niveaus nahe der 205 Euro/t. In die letzte Juni-Woche startete der Weizen bei lediglich 202 Euro/t. Derzeit fehlen die Impulse für neue Nachfrage am Markt.

In der Vorrwoche äußerte sich die Coceral zu den Klima- und Umweltzielen der EU. Die Agentur sieht die Ziele und Maßnahmen dabei äußerst kritisch für die europäische Getreidewirtschaft. Die EU plant bis zum Jahr 2030 eine Ausweitung der nachhaltigen Getreideproduktion von aktuell 8 auf 25 %. Zudem soll die Pestizidnutzung um 50 % reduziert werden. Die Maßnahmen wurden von Vertretern der Landwirtschaftsverbände scharf kritisiert, da sie die Getreideproduktion in der EU von aktuell 128 Mio. t auf 109 Mio. t in 2030 reduzieren könnte. Das USDA stellte in einer Studie ebenfalls fest, dass die Produktion in der EU sinken sollte und die Preise im Gegenzug steigen, aufgrund der Nachhaltigkeitsmaßnahmen. Laut Coceral könnte die EU somit in Zukunft zu einem der größten Getreideimporteure der Welt werden, nachdem aktuell Weizen netto exportiert wird und lediglich beim Mais ein hoher Importbedarf besteht.

Weitere Nachrichten kommen aus Afrika, wo Äthiopien einen Tender über 400.000 t Weizen optionaler Herkunft ausgeschrieben hat. Der Tender wird in Zusammenarbeit mit der UN veröffentlicht und läuft bis 19. Juli. Die russische Agentur Sovecon hat unterdessen die russische Weizenernte für 2021/22 auf 84,6 Mio. t (+2,2 Mio. t) angehoben aufgrund guter Wetterbedingungen. Aktuell findet der Weizen in Europa jedoch keine Richtung. In den USA beherrschen weiter Wetternachrichten die Kurse. Die Erträge in Dakota, Minnesota und Illinois werden davon abhängig sein, wie sich die Niederschläge zeigen. Die US-Weizenexporte fielen letzte Woche mit 374.100 t eher niedrig aus, sodass die CBoT mit fallenden Kursen reagierte. In den nächsten Tagen rechnen wir mit einer weiteren Konsolidierung des Marktes.

Quelle: ks-agrar

Quelle: ks-agrarEU-Maisimporte auf hohem Niveau

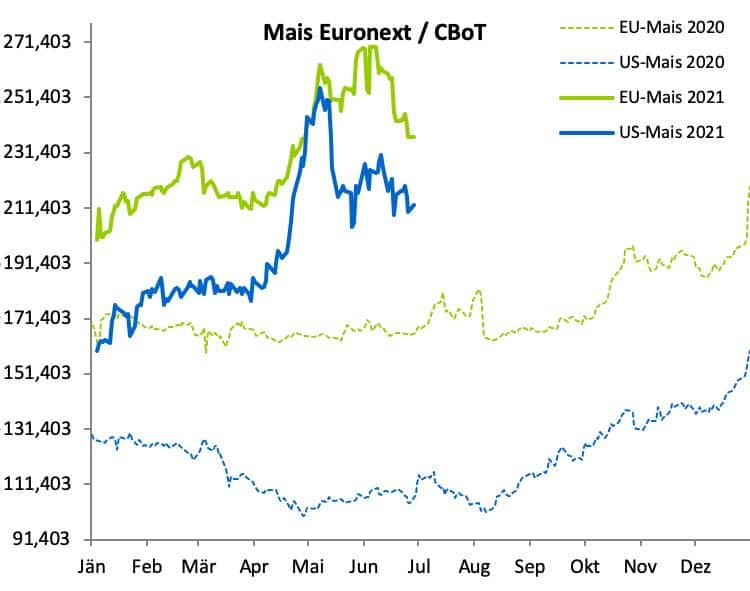

Nachdem der Matif-Maisfuture für August 2021 vorerst bei 240 Euro/t stabilisiert wurde, fiel der Preis Anfang der letzten Juni-Woche erneut. Zur Eröffnung stand der Kontrakt bei 236 Euro/t. Nun hat Sovecon seine Schätzung für die ukrainische Maisernte auf 38,3 Mio. t (+1,5 Mio. t) erhöht. Das führt die Agentur vor allem auf eine größere Anbaufläche zurück. Damit könnte sich die Konkurrenz für den US-Mais in China erhöhen.

Die EU-Maisimporte betrugen in der Woche ab 21. Juni in Summe rund 319.000 t, was einem weiterhin hohen Wert entspricht. Die Importnachfrage scheint ungebrochen hoch und das obwohl die EU-Importprognose des USDA bereits seit einigen Wochen erreicht ist.

Die Bioethanolverwendung der USA wird wohl weiterhin die Nachfrage der Märkte bewegen. Des Weiteren gibt es neue Schätzungen zur Safrinha-Ernte in Brasilien. In einer aktuellen Umfrage eines Medienunternehmens in Brasilien wird die Maisernte auf nur noch 93,9 Mio. t geschätzt. Das sind fast 5 Mio. t weniger als das USDA in seiner jüngsten Schätzung vorhergesagt hat. Das Bestandsgutachten für den US-Mais wurde zudem nach unten korrigiert. Nur 65 % der Bestände werden als „gut“ bis „sehr gut“ eingestuft, während im Vorjahr noch 72 % diese Einschätzung erhielten.

Professionelle Hedger erwarten tiefere Kurse

Der aktuelle COT-Bericht (Commitment Of Traders-Report) für die Euronext zeigt, dass die Commercials (professionelle Hedger) am Terminmarkt ihre Shortpositionen weiter abgeben. Das deutet darauf hin, dass sie mit tieferen Kursen rechnen, da sie ihre Ware physisch verkauft haben und sich nun gegen steigende Kurse absichern. Die Investment-Firms haben derweil ihre Longpositionen verringert. Lediglich die Fonds halten ihre netto Longposition relativ konstant. Gemäß der Positionierung der großen Marktteilnehmer könnte es weiter nach unten gehen. Der nächste wichtige Termin ist für den Markt der 30. Juni. An diesem Datum erscheint der Bericht zur Aussaat und Lagerbeständen des USDA.