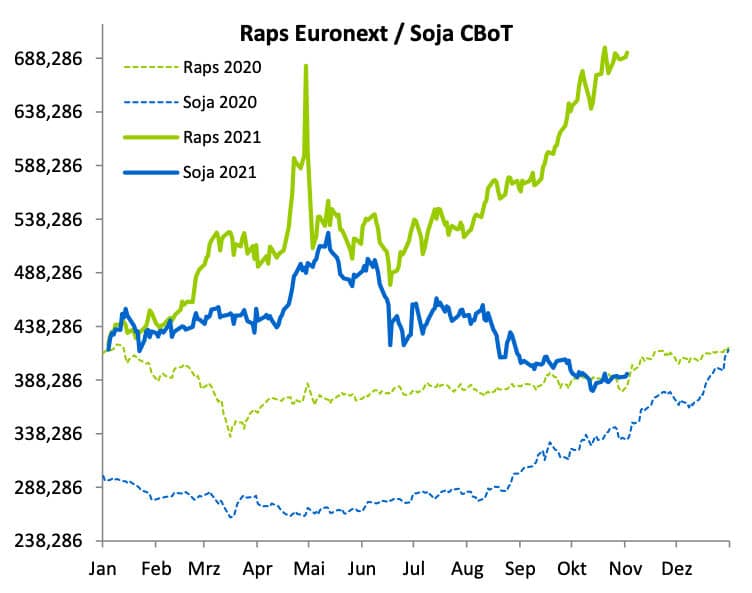

Der Kontrakt für Rapssaat an der Matif hat sich mit dem Wechsel des Fronttermins von November auf Februar weiter befestigt und notierte Anfang November knapp fünf Euro unter der Marke von 700 Euro/t. Es wird spannend, ob der laufende Fronttermin diese Marke durchbrechen und danach auch hinter sich lassen kann.

Quelle: ks-agrarRapspreise im Sog der Ölmärkte

Quelle: ks-agrarRapspreise im Sog der Ölmärkte

Die Verarbeitungsmarge für Rapssaat hat wieder etwas abgenommen, da der Preis für Rapsöl seit Mitte Oktober um rund 2,5 % gefallen ist. Die EU-Importe von Rapssaat betrugen in der letzten Oktoberwoche 132.446 t und haben damit wieder an Tempo zugelegt. Dennoch würde bei der aktuellen Importgeschwindigkeit das Importziel verfehlt werden. Rund 70 % der diesjährigen Rapsimporte kommen bislang aus der Ukraine. Weitere Mengen kommen aus Australien.

Es ist bereits auffällig, dass die Rapspreise ohne die stark steigenden Preise für Rapsöl keine weiteren Kursgewinne erzielen können. Hierbei sollte auch der Einfluss des Rohöls beachtet werden, welches gestern um rund 2 % gefallen ist.

Preisanstieg auch bei Soja

Der Dezember/März-Spread für Sojaschrot zeigt eine kleine bullische Umkehrung, was darauf hindeutet, dass die Verbraucher Käufe tätigten, nachdem die Preise Anfang des Monats auf den niedrigsten Stand seit über einem Jahr gefallen waren. Sojaöl für Dezember fiel um 0,89 Cent, da Spread-Geschäfte wahrscheinlich aufgelöst wurden. Dennoch bleibt der Anreiz für die Verarbeitung von Sojabohnen auf der Grundlage der Januar-Futures-Preise äußerst attraktiv. Im Augenblick ist aktuell noch kein Ende des Preisanstieges in Sicht.

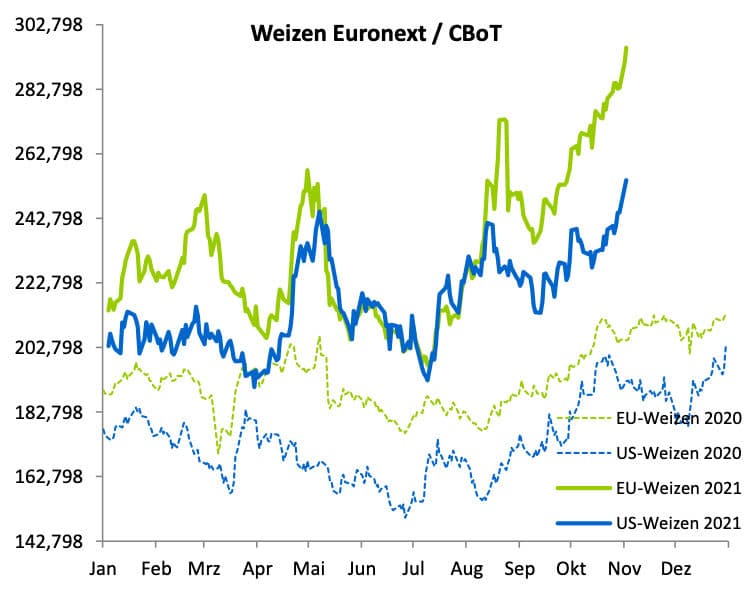

Mahlweizen steht vor absolutem Kurshoch

Mahlweizen steht vor absolutem Kurshoch

Die Mahlweizenpreise an der Matif haben den Oktober mit einer kleinen Verschnaufpause beendet. In den November sind sie dann umso frischer mit deutlichen Zugewinnen gestartet. Die Preise näherten sich bereits Anfang dieser Woche mit 295,50 Euro/t dem absoluten Höchststand vom 7. März 2008. Spannend bleibt, wie weit der Markt dieses Niveau halten kann Eine Triebfeder ist ein großer Weizenkauf aus Saudi-Arabien. Der Tender wurde mit knapp 1,3 Mio. t geschlossen. Auch Ägypten ist aktuell wieder im Markt.

Die EU-Exporte beliefen sich in der letzten Oktober-Woche auf 60.994 t. Im Vergleich zu den Vorwochen ein relativ geringer Wert. Dennoch befinden sich die EU-Exporte damit auf einem Rekordhoch von 8,99 Mio. t. Wie nun auch der Nachrichtendienst Bloomberg meldete, ist europäischer Weizen weltweit aufgrund der schwachen Ernteerträge der großen Exporteure sehr gefragt. Für den russischen Markt hat sich in der vergangenen Woche die Exporttätigkeit etwas verringert. Der starke Rubel und die hohe Exportsteuer belasten die Nachfrage. In Frankreich geht die Winterweizenaussaat zügig voran. Aktuell belasten jedoch mangelnde Verfügbarkeiten von LKWs die Transporte in Frankreich. Das ukrainische Landwirtschaftsministerium meldete, dass in dieser Periode bisher 11,7 Mio. t Weizen exportiert wurden. Insgesamt möchte die Ukraine 24,5 Mio. t Weizen exportieren.Wir gehen davon aus, dass der Markt versuchen wird den Kurs über die Marke von 300 Euro/t zu pushen.

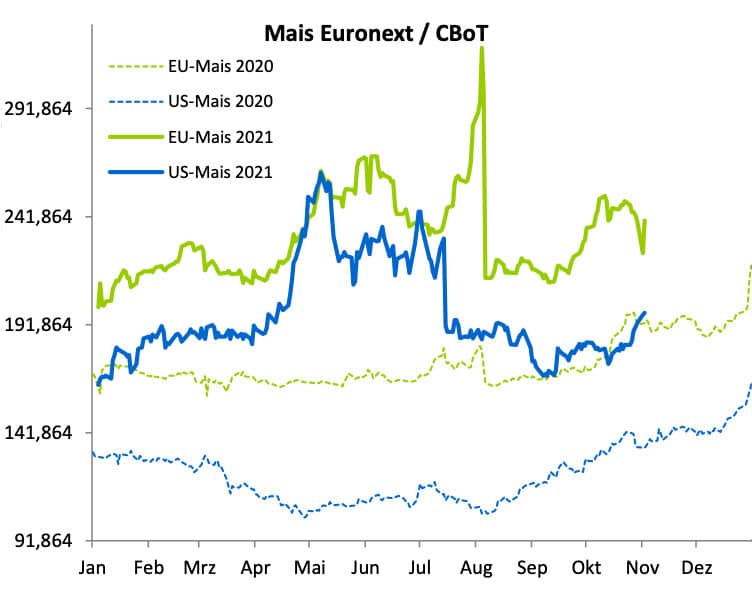

Weizen stützt den Mais Angebot steigt

Weizen stützt den Mais Angebot steigt

Die Matif-Maispreise folgten den Preissteigerungen des Weizens und konnten zu Wochenbeginn Schlusskurse bei 240 Euro/t verzeichnen. Dennoch führt der Maispreis aktuell eher ein Schattendasein. Die Kurse am physischen Markt sind weiterhin fest. Das offerierte Angebot wurde aber in den letzten Tagen größer. Wir sehen den Mais aber weiterhin Trendfolger des Weizens.

Die EU-Maisimporte betrugen in der letzten Oktober-Woche 179.784 t. Mit diesem Tempo dürfte das Importziel verfehlt werden, bleiben die Gesamtimporte doch bisher ohnehin rund 1,4 Mio. t unter der Importmenge des Vorjahres.

Die globale Maisernte geht planmäßig voran mit zufriedenstellenden Erträgen. Die US-Ethanolproduktion hat ihren höchsten Stand seit Dezember 2017 erreicht. Daher geht ein zunehmender Teil der Maisernte in den USA in die Energieproduktion, was die Nachfrage zusätzlich erhöht. Die Ukraine hat bislang 2 Mio. t Mais exportiert. Das Exportziel liegt für den größten Maisexporteur der Schwarzmeerregion bei rund 31 Mio. t.

Auch US-Mais steigt wieder

Am letzten Mittwoch während der US-Erntezeit eingetretene Trendwende nach oben, bestätigte die saisonale Erwartung, dass die Preise ab Anfang Oktober wieder steigen werden. Das diesjährige Tief bei 497,50 ct/bu am 10. September könnte damit das Jahrestief gewesen sein. Es ist nicht klar, ob ein bestimmtes Ereignis die Käufe vom Mittwoch ausgelöst hat, aber in Händlerkreisen wird über erste Verkäufe nach China spekuliert.

- Bildquellen -

- 2144 01 Raps: ks-agrar