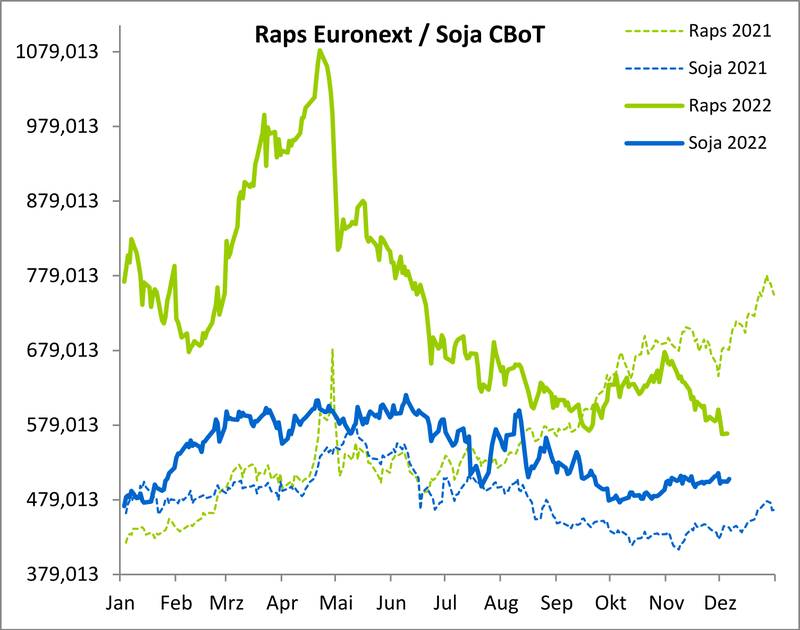

Die Rapspreise sind im November weiter auf das Tief von Mitte September gefallen. Der Druck auf die Preise wurde vor allem durch die fallenden Preise im Pflanzenöl ausgeübt. In der letzten Woche ist der Sojaölpreis an der Cbot allein von 1522 Euro/t auf 1361 Euro/t gefallen. In den nächsten Tagen erwarten wir das der Matif-Kurs auf jeden Fall das Tief von 571,50 Euro/t testen wird. Sollte der Kurs dieses unterschreiten, könnte der Markt bis auf 552 Euro/t fallen.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Die Aufwuchsbedingungen für die Sojabohne bleiben weiterhin für Brasilien sehr gut, sodass wir dort mit einer Rekordernte rechnen können. Das USDA geht von einer Ernte von 126 Mio. t aus. Das sind 10 Mio. t mehr als in der Vorsaison. In China sind heute die Aktienmärkte wieder leicht angezogen und auch die chinesische Währung notiert fester, es gibt einige Meldungen, wonach die chinesischen Behörden nach dem Ausbruch von Protesten in mehreren Städten in der vergangenen Woche von einigen ihrer strengsten COVID-Maßnahmen abließen. Wie hier schon oft erwähnt, gibt es keine Anzeichen für eine signifikante Verlangsamung der Nachfrage nach Sojabohnen, was die Sojabohnenpreise in China betrifft. Die Rapspreise werden dadurch natürlich gestützt. In den kommenden Wochen werden auch die Wirtschaftsdaten aus der EU zum weiteren Verlauf der Rapspreise beitragen. Sollte sich die Wirtschaft abschwächen, könnten auch die Preise weiter fallen. Eine Gegenbewegung sehen wir eher als Chance des Verkaufs.

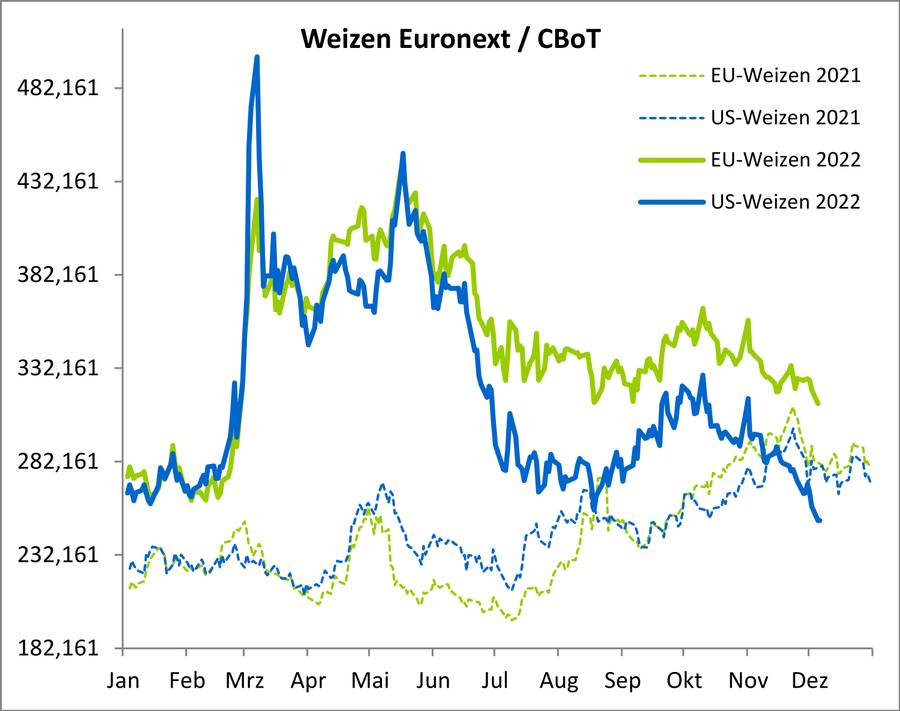

Russland liefert Weizen zu niedrigen Preisen

Auch der Weizenpreis stand in den letzten Tagen unter Druck. Der Markt hat in der letzten Woche die Unterstützungszone zwischen 315 und 317 Euro/t durchbrochen und notiert nun deutlich darunter. Das nächste Kursziel ist das Tief aus August 22 auf einem Niveau von 301,5 Euro/t. Ein Durchbruch durch diese Unterstützung könnte fatale Folgen haben, die nächste Unterstützung liegt dann bei 288 Euro/t. Damit könnte der Preis erstmalig seit Februar wieder unter 300 Euro/t notieren.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Seit Anfang Dezember haben die EU-Exporte weiter nachgelassen. Es wurden nur noch 141.179 t ausdeklariert. Vor drei Wochen waren es noch 568.957 t. Seitdem wurden die Mengen immer geringer. Die Preise haben sich in der ersten Dezember-Woche leicht schwächer präsentiert.

Der Euro konnte gegenüber dem US-Dollar gestern weiter zulegen. Dies belastet den Export aus der EU zusätzlich. Aktuell sind die Ursprünge aus der Ukraine und Russland deutlich günstiger zu haben. Die russischen FOB-Angebote liegen zwischen 308 und 320 USD/t für 11,5 % bis 12,5 % Protein, verglichen mit französischen 11,5 % für 340 USD/t, deutschen 12,5 % für 344 USD/t, rumänischen 12,5 % für 329 USD/t, australischen APW für 365 USD/t, US-SRW für 362 USD/t und US-HRW für 400 bis 410 USD/t.

Das Angebot am Kassamarkt ist in den letzten Tagen deutlich höher geworden. Das Angebot aus Osteuropa hat in den letzten Tagen ebenfalls deutlich zugelegt. Die fehlende ukrainische Weizenanbaufläche bleibt längerfristig ein wichtiger Faktor für den Aufwärtstrend, aber kurzfristig scheint Russland über den gesamten billigen Weizen zu verfügen, den der Markt braucht. Solange politisch keine weitere Eskalation geschieht, sollte sich der Markt weiter abwärtsbewegen.

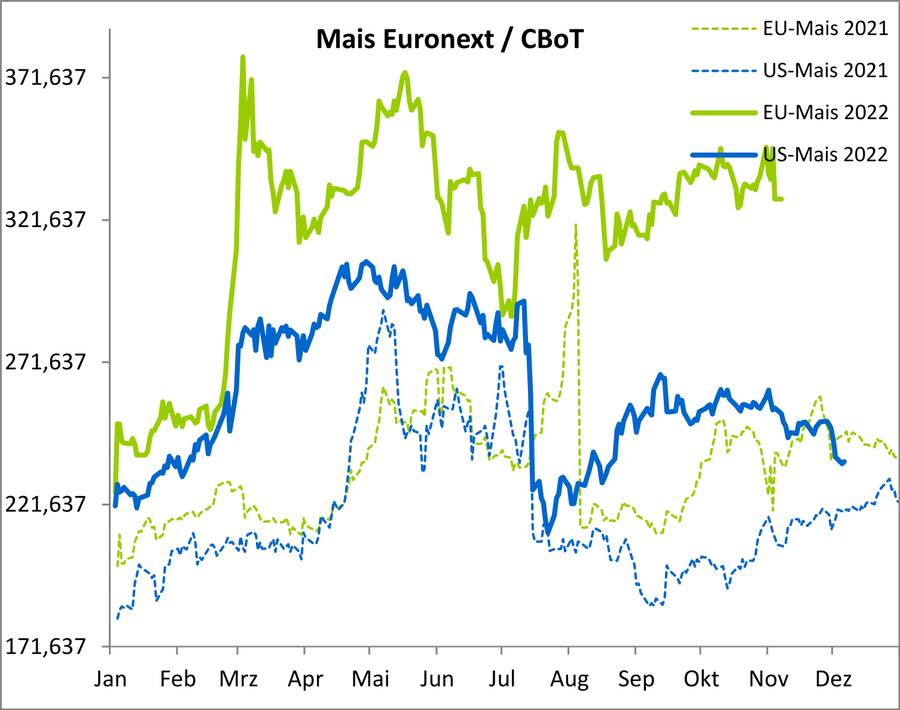

Mais folgt dem Weizen

Der Maispreis in der EU folgt weiter dem Weizenpreis und leidet unter den hohen Importen. An der Matif hielt der Märzkontrakt per 6. Dezember nur noch knapp über 290 Euro/t.

Einem Bericht der Europäischen Kommission zufolge wird die Maisernte 2022 in der EU nun mit 53,3 Mio. t veranschlagt, während im Oktober noch 54,9 Mio. t erwartet worden waren. Das ist eine Verringerung um 3% und 27 % weniger als im Vorjahr, das von einer Dürre im Sommer geprägt war. Die Maiseinfuhren in die EU-27 boomen weiter, vergangene Woche wurden 559.795 t in die EU eingeführt.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Die brasilianischen Maisexporte erreichen im November 5,94 Mio. t gegenüber 6,411 Mio. t, die in der Vorwoche prognostiziert wurden. Die südkoreanische Major Feedmill Group (MFG) hat am Dienstag im Rahmen einer internationalen Ausschreibung schätzungsweise 70.000 t der bis zu 140.000 t Futtermais gekauft. Die weitere Entwicklung hängt natürlich von den Wetterbedingungen in Südamerika ab. Die Wetteraussichten haben sich aber gegenüber den Vorwochen leicht verbessert. Für die kommenden Tage ist mit etwas zunehmenden Niederschlägen zu rechnen. Die wöchentlichen US-Nachfrageindikatoren sind nach wie vor unauffällig, gerade gut genug, um das untere Ende der Spanne zu stützen, aber nicht stark genug, um einen Ausbruch nach oben zu rechtfertigen. In der letzten Woche sind die Exporte mit 602.600 t wieder enttäuschend ausgefallen.

Damit besteht vor allem die Gefahr, dass Druck aus den USA auf die Maispreise kommen kann. Die US-Exporte liegen knapp 50 % hinter dem Vorjahreszeitraum zurück. Aktuell fehlt uns ohne ein Problem in Südamerika die Fantasie für steigende Maispreise.

| Lars Kuchenbuch ist

Geschäftsführer des

Terminbörsenmaklers KS-Agrar |

- Bildquellen -

- 2249 01 Raps: ks-agrar.de

- 2249 02 Weizen: ks-agrar.de

- 2249 03 Mais: ks-agrar.de