Quelle: ks-agrar

Quelle: ks-agrarRapssaat leicht im Minus, nur Schrote behauptet

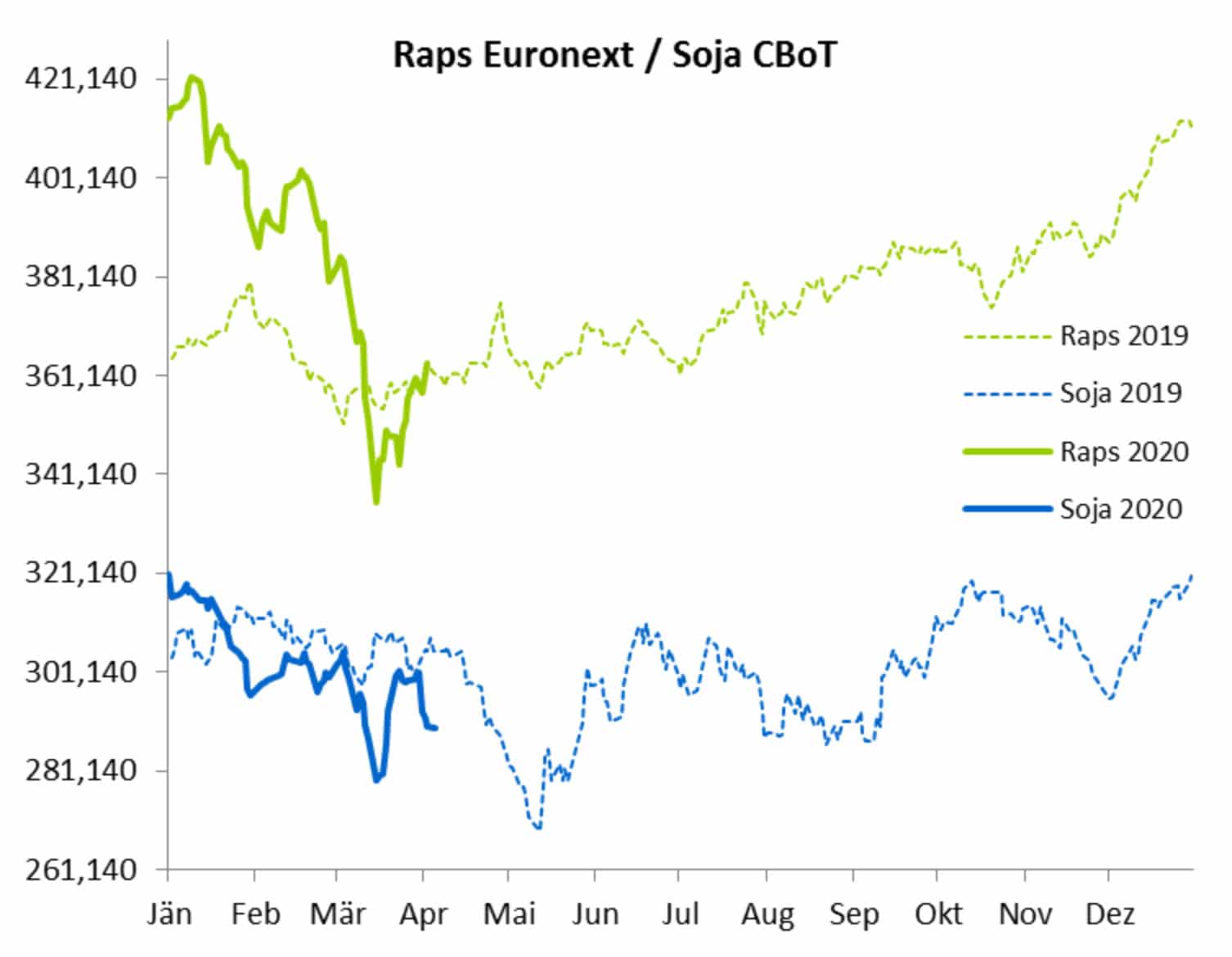

Der Druck auf die Rapssaatnotierungen, ausgelöst durch den massiven Kurseinbruch beim Mineralöl, hielt bis Mitte März an. Mit 335,50 Euro/t verzeichnete der Fronttermin Mai am 16. März ein absolutes Kontrakttief und das niedrigste Kursniveau für einen Fronttermin seit April 2018. Im Anschluss konnten die Notierungen eine Gegenbewegung starten, die mehrheitlich aus der Festigkeit der Schrote herrührt.

In der Summe verbleibt für den Fronttermin Mai im Verlauf der letzten vier Wochen ein Minus von 14 Euro auf 363,75 Euro/t, respektive von 4,50 Euro auf 366,50 Euro/t für den ersten neuerntigen Kontrakt August.

Die EU-Kommission bleibt auch in ihren jüngsten Bilanzen aus der Vorwoche (Stand 3. April) Prognosen zur kommenden Ernte schuldig. In den Vorjahren erfolgten die ersten Schätzungen Ende Februar/Anfang März. Der Verband der Getreidehändler in Europa, Coceral, reduzierte Mitte März seine Schätzung der EU-Rapsproduktion (inklusive Großbritannien) von 17,1 Mio. t in der Januar-Prognose auf nunmehr 17,0 Mio. t (Vorjahr: 16,7 Mio. t). Grund hierfür war eine Abwärtskorrektur beim erwarteten Ertrag in Großbritannien.

Die Prognoseeinheit der EU-Kommission (MARS) taxierte den durchschnittlichen Hektarertrag für die EU-Rapsernte 2020 im März-Bulletin erstmalig auf 3,18 t/ha, verglichen mit dem Vorjahr eine Steigerung um 6,8 % (2,98 t/ha) respektive um 3,0 % in Relation zum Durchschnitt der letzten fünf Jahre.

Quelle: ks-agrar

Quelle: ks-agrarMahlweizen legt Kursexplosion hin

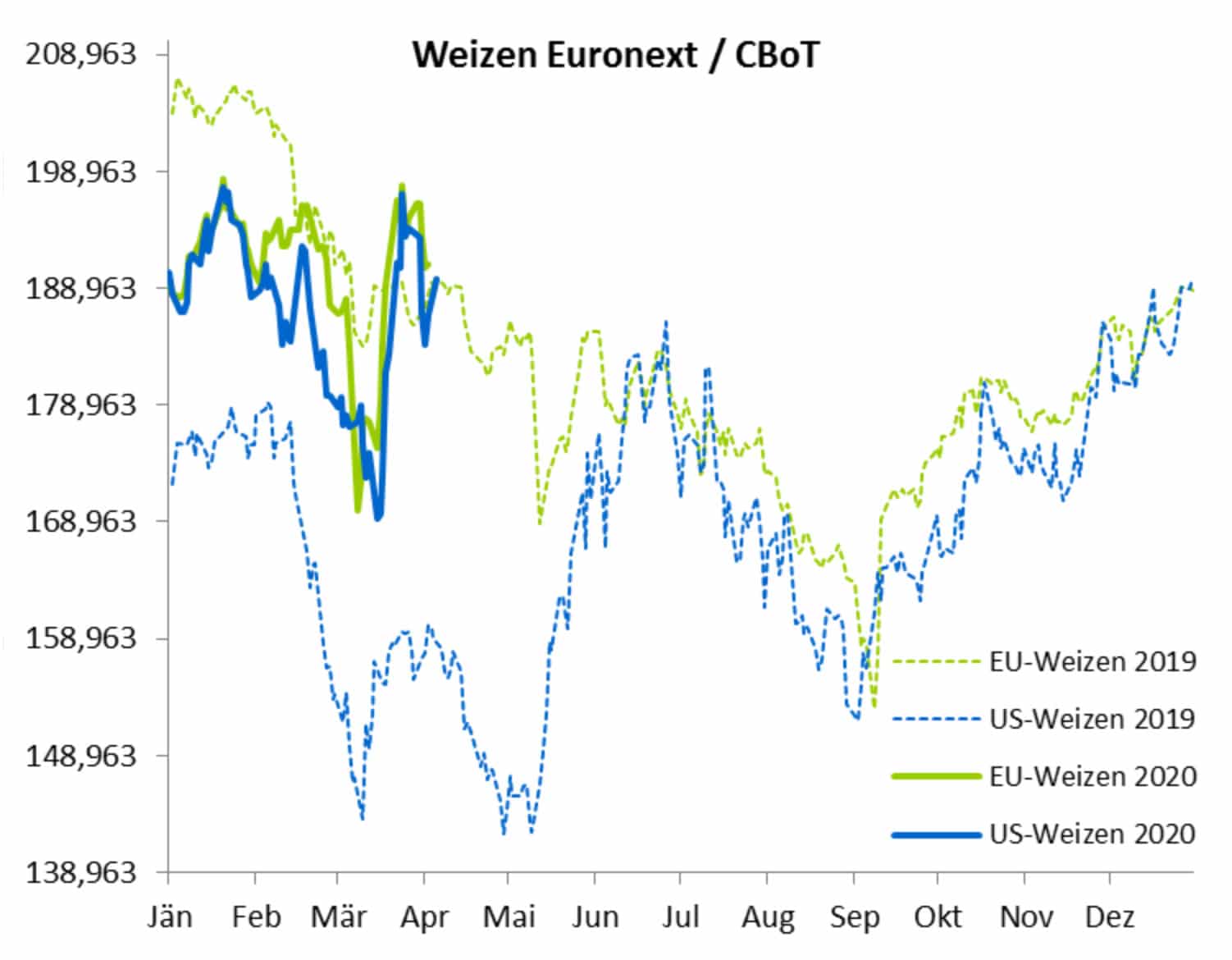

Auch beim Weizen hielt bis Mitte März die negative Grundstimmung aufgrund der Corona-Krise an. Dann schlugen sich die Hamsterkäufe aufgrund der flächendeckenden Ausgangsbeschränkungen in den Kursverlauf nieder. Die Mühlen berichteten unisono von einem massiven Nachfrageplus im Kleinverpackungsgeschäft. In Kombination mit Verzögerungen in der Logistik (Grenzkontrollen innerhalb der EU aufgrund der Reisebeschränkungen, verlängerte Lieferzeiten, Personaleinschränkungen bei den Frachtunternehmen) sorgte dies für eine Kursexplosion. Der Fronttermin Mai gewann innerhalb von nur fünf Handelstagen gut 20 Euro hinzu und konnte sich bis auf zwei Euro der 200 Euro-Marke annähern. Zwischenzeitlich hat sich diese Situation wieder etwas beruhigt. Trotzdem verbleibt für den alterntigen Mai-Kontrakt ein Plus von gut nen Euro auf 191 Euro/t im Vergleich zum Anfang März, respektive von sieben Euro auf 185 Euro/t für den neuerntigen September-Termin.

Die EU-Kommission erhöhte die Exporte in Drittländer in der laufenden Kampagne um weitere 2 Mio. t auf 30,0 Mio. t (Vorjahr: 21,5 Mio. t). Zur Erinnerung: Im Rekordjahr 2015/16 exportierten die EU-Mitgliedsstaaten 32,8 Mio. t Weichweizen in Drittländer.

Coceral reduzierte seine Schätzung der Getreideproduktion in der EU+GB um 0,2 Mio. t auf 302,5 Mio. t (Vorjahr: 307,9 Mio. t). Die Weichweizenernte wurde um 1,4 Mio. t zurückgestuft auf 136,5 Mio. t (Vorjahr: 145,7 Mio. t), auch hier mehrheitlich wegen verschlechterter Ertragserwartungen für Großbritannien.

Stratégie Grains hatte seine Schätzung Mitte März um 1,9 Mio. t auf 136,7 Mio. t zurückgestuft (Vorjahr: 146,4 Mio. t), wobei hier in erster Linie der Rotstift bei der Anbaufläche in Großbritannien angesetzt wurde. Die Exporte in der laufenden Kampagne erhöhte Stratégie Grains um 0,6 Mio. t auf 31,2 Mio. t.

MARS taxiert den durchschnittlichen Hektarertrag für die EU-Weichweizenernte (Winterweizen) auf 5,88 t/ha, ein Rückgang um 2,1 % im Vergleich zum Vorjahr respektive eine Steigerung um 1,9 % gegenüber dem 5-Jahres-Durchschnitt.

Mais mit angezogener Handbremse

Die Maisnotierungen an der Euronext orientierten sich in erster Linie am benachbarten Weizenmarkt – wie immer mit angezogener Handbremse. Die Maisnotierungen an der CBoT zeigten sich dagegen massiv unter Druck aufgrund der Korrelation zum Rohöl über das Ethanol. Der Fronttermin Juni in Paris notiert mit 165,50 Euro/t um gut einen Euro unter dem Vergleichswert von Anfang März. Der November mit 168 Euro/t um 0,75 Euro darüber.

Coceral erwartet die EU-Maisernte unverändert bei 65,0 Mio. t, ein Plus von 4 Mio. t gegenüber dem Vorjahresergebnis. Grund hierfür sind die Ausweitung der Anbauflächen vor allem in Frankreich, Deutschland und Polen aufgrund der zu nassen Aussaatbedingungen für die Winterungen im Herbst.

Stratégie Grains erhöhte die letztjährige EU-Maisernte um 0,3 Mio. t auf 63,8 Mio. t. Für 2020/21 erfolgte eine deutliche Anhebung der Importprognose um 1,2 Mio. t auf 18,8 Mio. t (Vorjahr: 18,9 Mio. t), was mit erwartet hohen Einfuhren aus Brasilien und der Ukraine aufgrund der vorliegenden Notierungen für das Quartal Okt-Dez. begründet wird. Prognosen zu den Maiserträgen erfolgen seitens MARS erst ab dem Mai-Bulletin.