Prognose?")

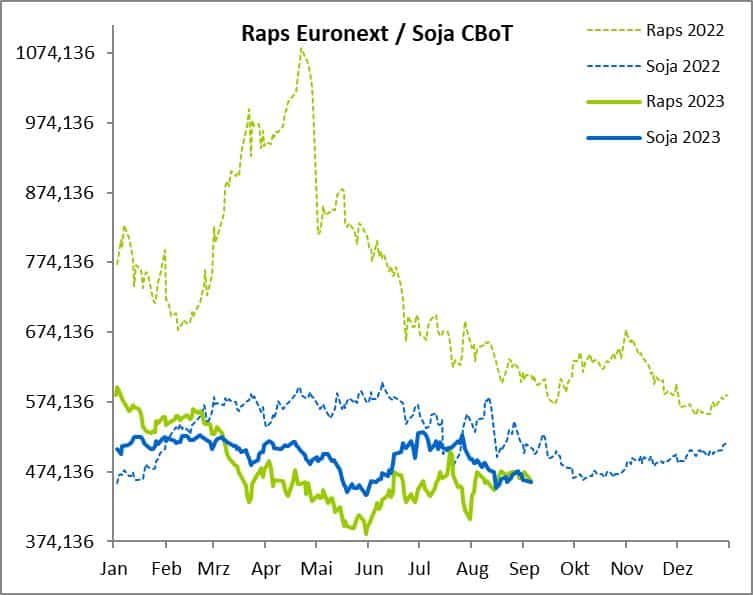

Der Rapspreis an der Matif hat in den jüngsten Tagen nachgegeben. Ein wachsendes Problem stellt die vermehrte Einfuhr von Waren aus der Ukraine in die EU dar. Diese Waren werden zu einer deutlich günstigeren Basis als die EU-Ware angeboten.

Erst gestern (Mo., 4. Sept.) hat Strategie Grains die Rapsproduktion der EU von 19,3 Mio. t auf 18,9 Mio. t korrigiert. Insbesondere die Ernten in Deutschland, Frankreich und Rumänien fielen enttäuschend aus. Dennoch tendierte der Markt schwächer. Die Prämien für Ölmühlen sinken stetig. Bei den kurzfristigen Terminen sind viele Mühlen nicht mehr auf der Käuferseite. Zwar gibt es immer wieder “zweite Hände”, die Bedarf decken, jedoch zeigt sich der Markt insgesamt träge.

Für Australien hat das dortige Landwirtschaftsministerium (ABARES) gestern neue Daten veröffentlicht: Die australische Ernte wird auf 5,15 Mio. t geschätzt, verglichen mit 8,27 Mio. t im Vorjahr. Es gibt zahlreiche Indikatoren, die auf einen positiven Kursverlauf hindeuten könnten, doch der Markt bleibt unter Druck.

Raps: Importdruck aus der Ukraine

Angesichts der aktuellen Situation erscheint der Markt auf dem derzeitigen Niveau als fair bewertet. Die Importe aus der Ukraine machen signifikante Preisverbesserungen unwahrscheinlich. Allein bis zum 27. August dieses Jahres wurden bereits 337.820 t aus der Ukraine und zusätzlich 482.729 t aus Australien in die EU importiert. Das Angebot ist somit mehr als ausreichend.

Es wäre ratsam, sofern noch vorhanden, “gute” Prämien zu veräußern. Die Aussaatbedingungen in Deutschland können als ideal betrachtet werden.

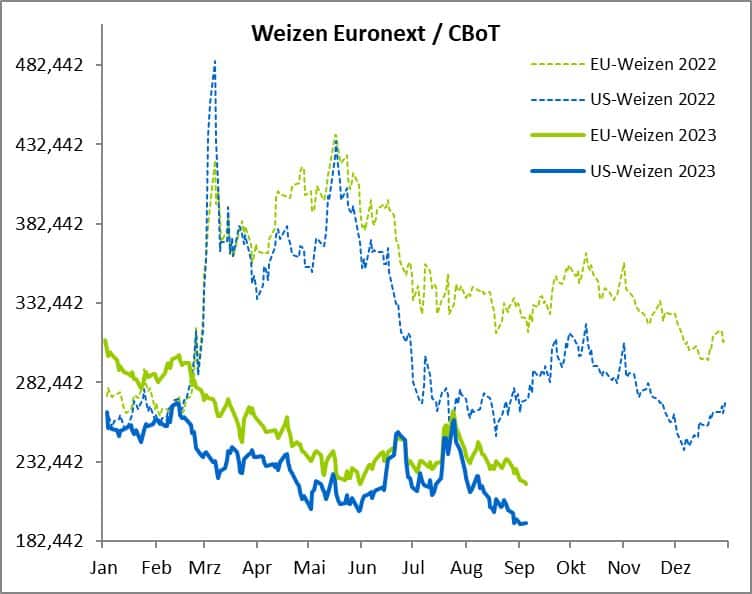

Mahlweizen fiel auf Tiefstand

In den ersten Septembertagen haben die Matif-Weizenkontrakte erneut historische Tiefstände erreicht. Das Angebot an Qualitätsweizen ist momentan begrenzt, was die Marktlage zusätzlich anspannt. Obwohl die Preise für Futterweizen weiterhin sinken, bleibt die Nachfrage danach moderat. Interessanterweise hat Ägypten kürzlich über 500.000 t Weizen zu einem Preis von etwa 270 USD/t erworben, was unter dem Mindestpreis der Russen liegt. Es wird gemunkelt, dass kein russischer Weizen verkauft wurde, sondern lediglich dessen Qualität als Referenz herangezogen wurde.

Trotz zahlreicher positiver Signale für den Weizenmarkt zeigt sich dieser aktuell resistent gegenüber einem Kursanstieg. Australien wird laut ABARES in dieser Saison voraussichtlich 25,38 Mio. t Weizen produzieren, im Vergleich zu 39,65 Mio. t in der vorherigen Saison. Ein weiterer Marktakteur, den es zu beobachten gilt, ist Indien. Das amerikanische Landwirtschaftsministerium (USDA) schätzt, dass Indien in dieser Saison 113 Mio. t produzieren wird. In den vergangenen Wochen gab es vermehrt Berichte über mögliche Probleme aufgrund eines ausbleibenden Monsuns. Bei einem Verbrauch von 108 Mio. t in Indien könnten sich, falls diese Berichte zutreffen, neue Marktimpulse aus diesem Land ergeben.

“Getreidekorridor” findet nur noch wenig Beachtung

Die Auswirkungen des Krieges in der Ukraine haben sich psychologisch mittlerweile stark verringert. Der aktuell diskutierte „Getreidedeal“ rückt in den Hintergrund und findet wenig Beachtung. Der Markt verlangt nach konkreten Ergebnissen und weniger nach Spekulationen. Wir sind der Ansicht, dass es derzeit kaum nachvollziehbare Gründe für den anhaltenden Druck auf den Markt gibt. Die aktuellen Tiefststände sollten als solide Unterstützung dienen und dem Markt Stabilität verleihen.

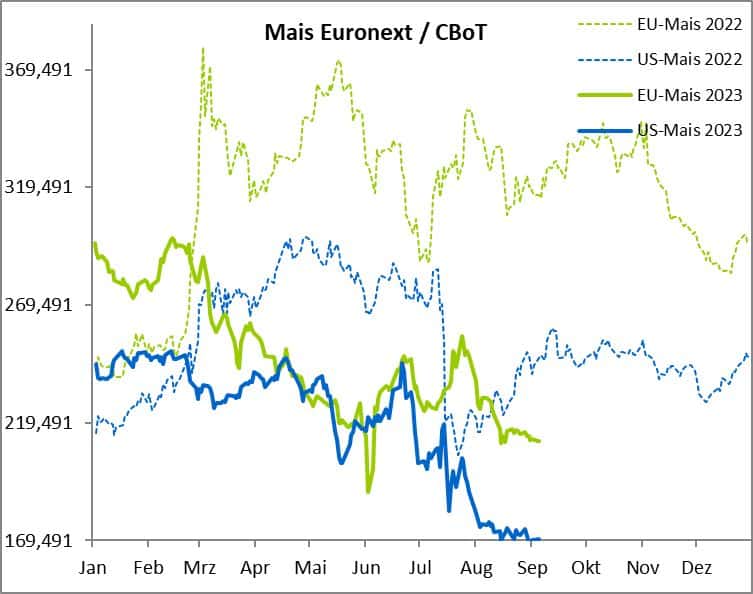

Maispreis auf Jahrestief

Der Maispreis hat erneut ein Jahrestief erreicht und wird derzeit zu 211 Euro/t gehandelt. In den vergangenen Wochen haben sich die Biogasanlagen intensiv mit Ware eingedeckt, was auf eine vorausschauende Planung hindeutet. In den kommenden sechs Wochen wird die Ernte des neuen Jahres erwartet. Es bleibt abzuwarten, ob in dieser Phase erneut Druck auf den Markt ausgeübt wird, insbesondere, da noch immer Bestände aus der Ernte 2022 in den Lagerhäusern vorhanden sind.

Die Maisimporte der EU beliefen sich in dieser Woche auf 193.441 t, was etwa dem Niveau des Vorjahres 2021/22 entspricht. Bemerkenswert ist, dass der Großteil der EU-Maisimporte, nämlich rund 60 %, weiterhin aus der Ukraine stammt, mit einer Gesamtmenge von bisher 1,52 Mio. t. In Europa präsentieren sich die Maisbestände generell in einem vielversprechenden Zustand. Dies ist auch der Bereich, auf den die Händler derzeit besonders achten.

USA und Südamerika: Maiserträge noch mit Fragezeichen

Allerdings richtet sich das aktuelle Marktinteresse verstärkt auf die Erträge in den USA. Die Meinungen darüber variieren stark, und es ist ungewiss, welchen Ertrag das USDA als nächstes prognostizieren wird. Solche Prognosen können erheblichen Einfluss auf den Markt haben. Derzeit rechnen viele Marktteilnehmer mit einer Verringerung des Ertrags, insbesondere in den Bundesstaaten, die als Hauptproduzenten gelten. Hier gibt es Berichte über Ertragsprobleme. Der kommende USDA-Bericht könnte daher zu einem entscheidenden Wendepunkt für den Markt werden.

In den nächsten Wochen sollte man zudem aufgrund des El Nino-Phänomens die Entwicklungen in Südamerika genau beobachten. Es ist durchaus möglich, dass die Wachstumsbedingungen dort nicht so günstig ausfallen, wie der Markt derzeit annimmt. Wie bei anderen Agrarprodukten beeinflussen auch globale Wirtschaftsdaten den Maismarkt. Daher ist es ratsam, die wirtschaftliche Entwicklung in Ländern wie China kontinuierlich im Blick zu behalten, da sie erheblichen Einfluss auf die globalen Marktbedingungen haben können.

- Bildquellen -

- 00w Weizen Preis Agrarfoto: agrarfoto.com