Nachdem die Agrarmärkte der Union in den vergangenen Jahren schwere Schocks und eine hohe Volatilität bei Menge und Preisen erlebt haben, gibt es positive Anzeichen für eine Stabilisierung. Die Inputkosten sind in den vergangenen Monaten stetig gesunken und die Lebensmittelinflation ist auf ein moderates Niveau zurückgekehrt. Zudem deuten das allgemeine wirtschaftliche Umfeld und die Lebensmittelpreise auf eine mögliche Verbesserung der Nachfrage nach Agrarprodukten in den meisten Sektoren hin.

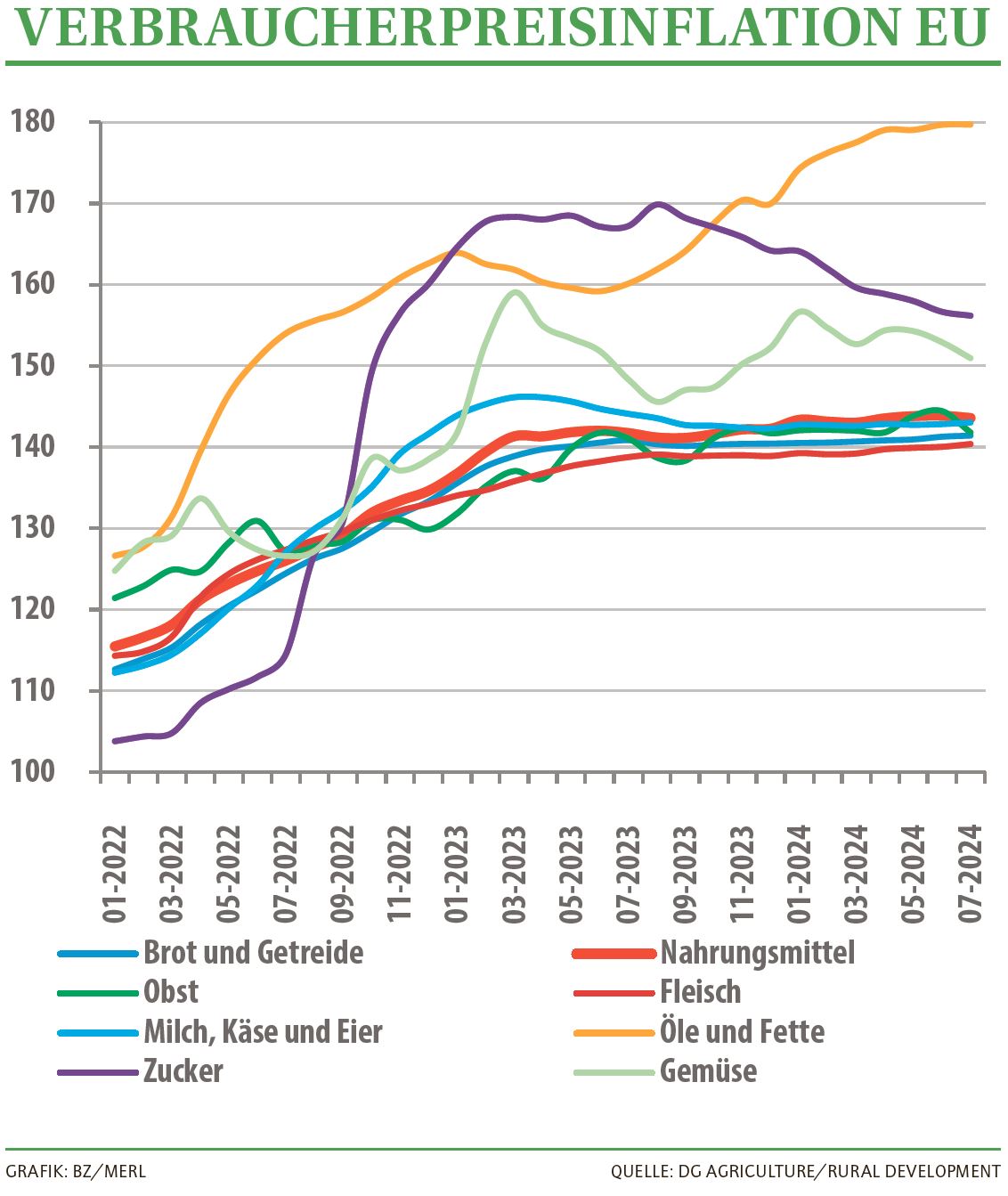

Rückläufige Inflation, stabile Preise

Dennoch bleiben die Aussichten mit einem hohen Maß an Unsicherheit behaftet, die mit Wetterereignissen, geopolitischen Konflikten sowie Tier- und Pflanzenkrankheiten zusammenhängt. Ein dieser Tage von der EU-Kommission veröffentlichter Herbstbericht über die kurzfristigen Aussichten für die EU-Agrarmärkte stellt die neuesten Trends und Aussichten für die wichtigsten Agrarmärkte vor. Laut Angaben der EU-Kommission zeigen die Agrarmärkte Anzeichen einer Stabilisierung.

Die Lebensmittelinflation ist zurückgegangen, die Lebensmittelpreise sind zuletzt für die meisten Produkte relativ stabil geblieben (wenn auch im Vergleich zu 2020 im Durchschnitt um ein Drittel oder 32 % höher). Ein Anstieg der Nachfrage nach Agrar-Erzeugnissen könnte durch das erwartete BIP-Wachstum in der EU und eine stetige moderate Inflation unterstützt werden. Seit dem Frühjahr hat sich die ungünstige Witterung als häufiger und schädlicher erwiesen, was sich auf die Produktion und die Qualität der wichtigsten Ackerkulturen auswirkt.

Die Lebensmittelinflation ist zurückgegangen, die Lebensmittelpreise sind zuletzt für die meisten Produkte relativ stabil geblieben (wenn auch im Vergleich zu 2020 im Durchschnitt um ein Drittel oder 32 % höher). Ein Anstieg der Nachfrage nach Agrar-Erzeugnissen könnte durch das erwartete BIP-Wachstum in der EU und eine stetige moderate Inflation unterstützt werden. Seit dem Frühjahr hat sich die ungünstige Witterung als häufiger und schädlicher erwiesen, was sich auf die Produktion und die Qualität der wichtigsten Ackerkulturen auswirkt.

Getreide

Die Getreideerzeugung in der EU wird für 2024/25 auf 260,9 Mio. Tonnen geschätzt. Sie liegt damit etwa 7 Prozent unter dem Fünfjahresdurchschnitt. Das wäre die niedrigste Ernte der vergangenen zehn Jahre. Als Gründe dafür gelten ungünstige Witterungsbedingungen und zum Teil die Verringerung der Anbauflächen. Die am stärksten betroffenen Kulturen sind Weichweizen und Mais, während die Produktion von Hafer, Gerste und Hartweizen zunimmt.

Zuckerrüben

Die EU-Zuckererzeugung wird 2024/25 um bis zu 1 Mio. Tonnen steigen. Die Anbaufläche wurde vor dem Hintergrund rekordverdächtig hoher Zuckerpreise ausgeweitet.

Ölsaaten

Die Ölsaatenerzeugung in der EU wird für 2024/25 auf 29,7 Mio. Tonnen (-8 %) geschätzt. Sie wird auf eine Verringerung der Rapsanbaufläche und ungünstige Witterungsbedingungen für Sonnenblumen zurückgeführt. Dagegen wird die Sojamenge voraussichtlich um 8 Prozent steigen (13 % über dem Fünfjahresdurchschnitt), weil zuletzt wieder mehr Soja angebaut wurde (+11 %). Indes ist der Verbrauch von Pflanzenölen in der EU weiterhin rückläufig (-14 % unter dem Fünfjahresdurchschnitt). Und nach zwei Jahren mit niedriger Produktion und Rekordpreisen dürfte die Olivenölerzeugung bald wieder ein durchschnittliches Niveau von 2 Mio. Tonnen erreichen.

Wein, Obst, Gemüse

Erwartet wird, dass die Weinerzeugung in der EU im Vergleich zum Vorjahr leicht zurückgeht und um 7 Prozent unter dem Fünfjahresdurchschnitt bleibt, während der Verbrauch weiterhin rückläufig ist. Auch die Weinausfuhren sind rückläufig. Der Bericht wirft auch einen genaueren Blick auf Äpfel, Orangen, Pfirsiche und Nektarinen sowie Paradeiser, die ebenfalls von verschiedenen Wetterereignissen betroffen waren. Da sich die Lebensmittelinflation stabilisiert, sollten sich auch Absatz und Verbrauch von frischem Obst und Gemüse in naher Zukunft erholen.

Milchprodukte

Das Milchangebot in der EU wird den Prognosen zufolge im Jahr 2025 geringfügig steigen. Unter der Annahme normaler Witterungsbedingungen wird erwartet, dass der kontinuierliche Rückgang des Milchkuhbestandes (-0,7 %) durch steigende Milchmengen (+1 %) ausgeglichen wird. Auch die EU-Käseproduktion könnte im kommenden Jahr 2025 weiter ansteigen, die Ausfuhren von EU-Käse könnten von wettbewerbsfähigen Preisen profitieren. Die Konsumentennachfrage nach Milcherzeugnissen bleibt jedoch verhalten. Immerhin hat der Preis für Butter zuletzt aufgrund des knappen Angebots und einer stabilen Nachfrage deutlich angezogen.

Fleischerzeugnisse

Der Rückgang der EU-Rindfleischproduktion wird für 2025 mit voraussichtlich 1 Prozent prognostiziert. 2024 ist auch der Pro-Kopf-Verbrauch von Rindfleisch in der EU um 1,7 Prozent auf 9,6 Kilogramm gesunken. Schweinefleisch wird heuer in der EU voraussichtlich etwas mehr (+0,5 %) erzeugt und 2025 eher stagnieren. Ausbrüche der Afrikanischen Schweinepest stellen weiterhin ein Risiko für die Produktion dar. Der Pro-Kopf-Verbrauch in der EU dürfte sich im kommenden Jahr auf 30,9 Kilogramm stabilisieren. Im Gegensatz dazu hat der EU-Geflügelsektor im laufenden Jahr 2024 recht gute Marktaussichten mit einem Produktionswachstum von 4 Prozent und einem erwarteten Pro-Kopf-Verbrauch von Geflügel in der EU von 25,2 Kilogramm.

- Bildquellen -

- Einkaufswagen: MINERVA STUDIO - stock.adobe.com