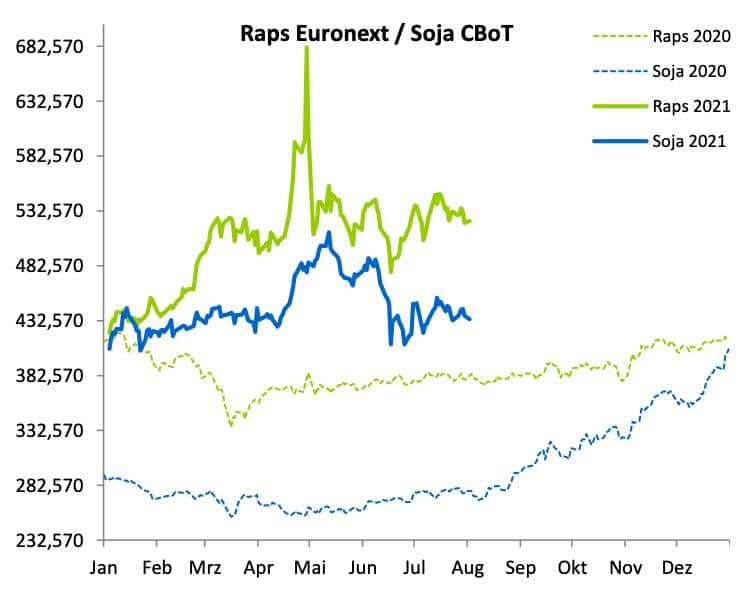

Mit steigenden Rohölpreisen steigen auch die Pflanzenöl-Notierungen. Schon seit dem Mai des Vorjahres ist diese Korrelation nahezu perfekt. Für den Raps-Kontrakt an der Matif bedeutet dies Stabilität auf hohem Niveau. Für den November-Termin kämpfte der Matif-Raps jüngst um die Marke von 540 Euro/t. In der letzten Juli-Woche haben sich die Rapspreise weiter erholt.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.deAuch von schwächeren Canola-Futures in Kanada haben sich die Matif-Rapskontrakte nicht beeinflussen lassen, was für ein starkes innereuropäisches Marktgefüge spricht.

Die Sojaöl-Kontrakte an der CBoT bewegen sich mit beginnendem August wieder langsam nach oben und nehmen die alten Hochs ins Visier. Neue Höchstkurse bei den Pflanzenölen würden die Rapspreise ebenfalls unterstützen. Die aktuelle Erholung bei den Rohölnotierungen (Brent- und WTI) stützen wiederum die Pflanzenöle.

Hohe Importmengen bei Raps

In der letzten Juli-Woche lagen die EU-Rapsimporte bei 61.216 t. Die Rapsimporte im aktuellen Wirtschaftsjahr liegen damit deutlich über den Importen des Vorjahres und ungefähr auf dem Niveau von 2019. Im aktuellen Mars-Bulletin schätzt die EU-Kommission die Rapserträge für Frankreich unverändert zur Juni-Schätzung. Für Deutschland wird ein Ertrag von 3,79 t/ha erwartet. Das entspricht einer deutlichen Steigerung gegenüber dem Vorjahr und liegt auch über der Schätzung des Deutschen Raiffeisenverbands von 3,69 t/ha. Aus der Landwirtschaft werden nun jedoch Stimmen laut, dass die Ertragserwartungen für Deutschland nicht realistisch seien.

Quelle: www.ks-agrar.de

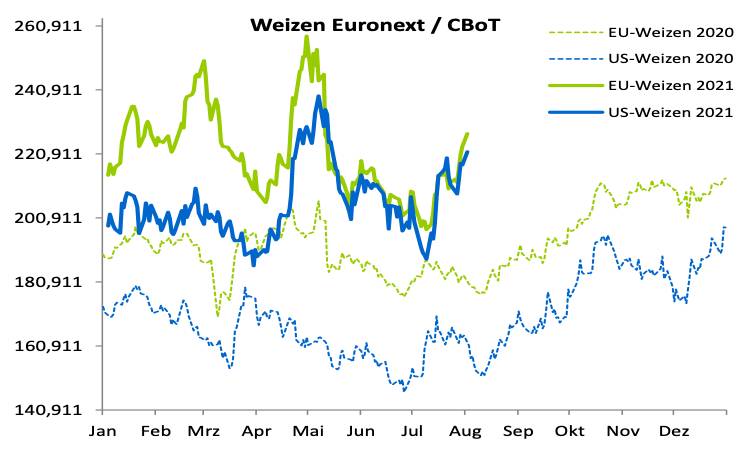

Quelle: www.ks-agrar.deMatif-Weizen zeigt beeindruckende Rallye

An der Matif haben die Weizenkontrakte gegen Ende Juli zu eine beeindruckende Rallye geliefert. Der Fronttermin für September 2021 konnte in den vergangenen drei Wochen beeindruckende 15 % (+30 Euro/t) zulegen. Die neuen Kaufimpulse für den europäischen Weizen haben unterschiedliche Gründe.

Im Vordergrund stehen dabei zunehmende Sorgen über die Bestände. Das ungünstige und durchwachsene Wetter der vergangenen Monate könnte wohl doch regional zu Ertragseinbußen geführt haben. Im aktuellen Mars-Bulletin hat die EU-Kommission diese Annahme für einzelne Regionen in Deutschland bestätigt, wobei insgesamt trotzdem eine freundliche Weizenernte erzielt werden sollte. Für Rumänien erwartet die Kommission sogar eine potentielle Rekordernte beim Weichweizen. In der Ukraine werden ebenfalls hohe Erträge erwartet, doch die Qualität sollte aufgrund der Wetterbedingungen leiden.

Die Überschwemmungen in Mitteleuropa haben dazu geführt, dass in Frankreich erst 14 % der Weizenernte eingefahren wurde, wobei zu diesem Zeitpunkt normalerweise bereits 67 % geerntet sind. Außerdem wurden die Erwartungen für die russische Weizenernte erneut von mehreren Analysten gekappt und liegt nun gemäß der Marktmeinung nur noch bei 76 bis 80 Mio. t, wobei das USDA in seiner letzten Schätzung noch 85 Mio. t erwartet hat.

In der Gesamtschau sorgen die genannten Faktoren derzeit für eine enorme Unsicherheit am europäischen Weizenmarkt. Die ägyptische GASC hat in ihrem letzten Tender nun 180.000 t Weizen aus Rumänien und der Ukraine gekauft. Der durchschnittliche Preis lag bei 245,83 US-Dollar pro Tonne, FOB. Die EU-Weizenexporte lagen in der letzten Juli-Woche bei 29.327 t und für das gesamte Wirtschaftsjahr bei bislang 624.574 t, was circa der Hälfte der letztjährigen Exporte entspricht.

Quelle: www.ks-agrar.de

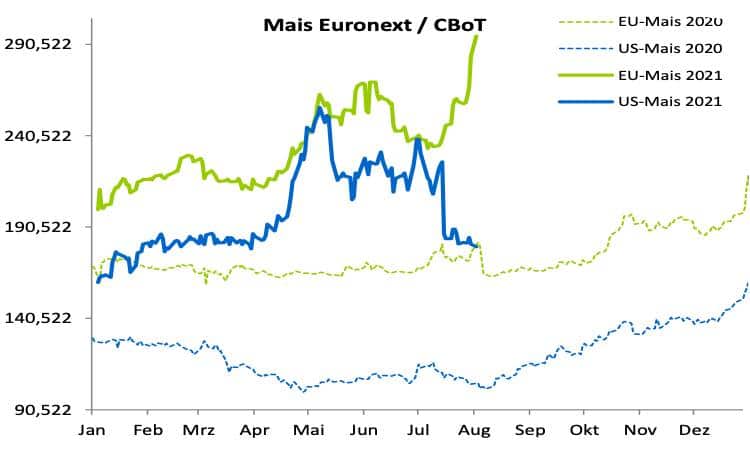

Quelle: www.ks-agrar.deMais bereits auf 300 Euro/t

Der europäische Mais stieg am ersten Handelstag im August auf 300 Euro/t. Nachdem seit Mitte der Vorwoche die nicht andienenden Spekulanten aus dem Handel genommen sind, stieg der Fronttermin stetig an. Das zeigt die aktuelle Knappheit aufgrund der verspäteten Ernte in diesem Jahr.

Während der Mais in den USA seit einigen Wochen kaum große Bewegungen zeigt, geht der Matif-Mais konstant nach oben. Der November-Termin stieg innerhalb weniger Wochen von 192 auf rund 212 Euro/t.

Ein Thema, das in naher Zukunft die globalen Maispreise wieder entflammen könnte, sind die US-Bestimmungen zur Biokraftstoffbeimischung für die US-Raffinerien. Eine Lockerung würde der Bioethanolnachfrage einen deutlichen Dämpfer verpassen. Ein weiterer Unsicherheitsfaktor bleibt die brasilianische Maisproduktion. Von den ursprünglich über 100 Mio. t, die erwartet wurden, liegen die aktuellen Prognosen noch bei rund 90 Mio. t. Durch die Schneefälle der letzten Nächte könnte der Mais in Brasilien weiteren Schaden genommen haben.

Die EU-27 importierte in der letzten Juli-Woche 284.770 t Mais. Das ist der höchste Wert im aktuellen Wirtschaftsjahr. Dennoch liegen die EU-Maisimporte derzeit rund 60.000 t unter dem Vorjahreswert. In der EU-27 ist jedoch weiterhin mit einer erfreulichen Ernte zu rechnen, bei der laut Mars-Bulletin 7,88 t/ha geerntet werden können. In Deutschland soll der Ertrag sogar bei 9,88 t/ha liegen. Die USA hat in der Vorwoche 529.300 t für das neue Wirtschaftsjahr exportiert. Der Großteil davon ging nach China und Mexiko. An den Terminmärkten in Europa und den USA haben die Commercials den Mais wieder netto verkauft. Das weist darauf hin, dass die professionellen Absicherer wieder mit steigenden Kursen rechnen.

- Bildquellen -

- 2131 01 Raps: www.ks-agrar.de

- 2131 02 Weizen: www.ks-agrar.de

- 2131 03 Mais: www.ks-agrar.de