Im Juli erhalten Land- und Forstwirte die Vorschreibung über ihre Sozialversicherungsbeiträge für das 2. Quartal 2023. Darin berücksichtigt ist auch die Gutschrift von Krankenversicherungsbeiträgen, die als Teil der ökosozialen Steuerreform der Bundesregierung Anfang des Jahres 2022 als Entlastungsmaßnahme für selbstständig Erwerbstätige mit niedrigen und mittleren Einkommen beschlossen wurde. Die Gutschrift gilt grundsätzlich für Versicherte aller Berufsgruppen.

Im Bauern-Sozialversicherungsgesetz (BSVG) ist diese jährliche Beitragsgutschrift jeweils in der Beitragsvorschreibung der SVS im Sommer berücksichtigt. In Summe werden 16,1 Mio. Euro den über 94.000 anspruchsberechtigten BSVG-Versicherten gutgeschrieben.

Wer hat Anspruch auf die Gutschrift?

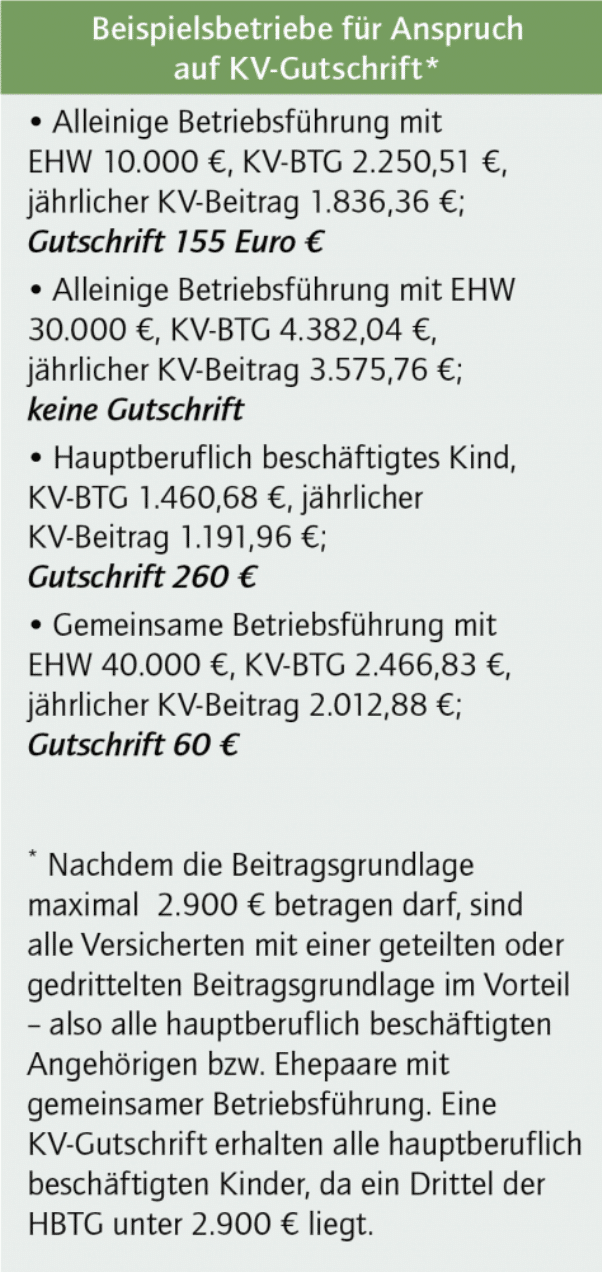

Anspruch auf die Gutschrift haben Betriebsführer eines land- und forstwirtschaftlichen Betriebes, deren im Betrieb hauptberuflich beschäftigte Angehörige und persönlich haftende Gesellschafter einer OG oder KG, die zum Stichtag 15. Jänner in der Krankenversicherung nach dem BSVG pflichtversichert sind und deren Beitragsgrundlage 2.900 Euro nicht übersteigt. Die Feststellung und Prüfung dieser Voraussetzungen erfolgt durch die SVS zum 1. Juni, wobei die im Jänner vorliegende Beitragsgrundlage aus der BSVG-Erwerbstätigkeit maßgeblich ist. Nachträglich festgestellte Sachverhaltsänderungen oder Änderungen der Beitragsgrundlage werden nicht berücksichtigt. Genauere Infos gibt’s auch hier.

Wie hoch ist die Gutschrift?

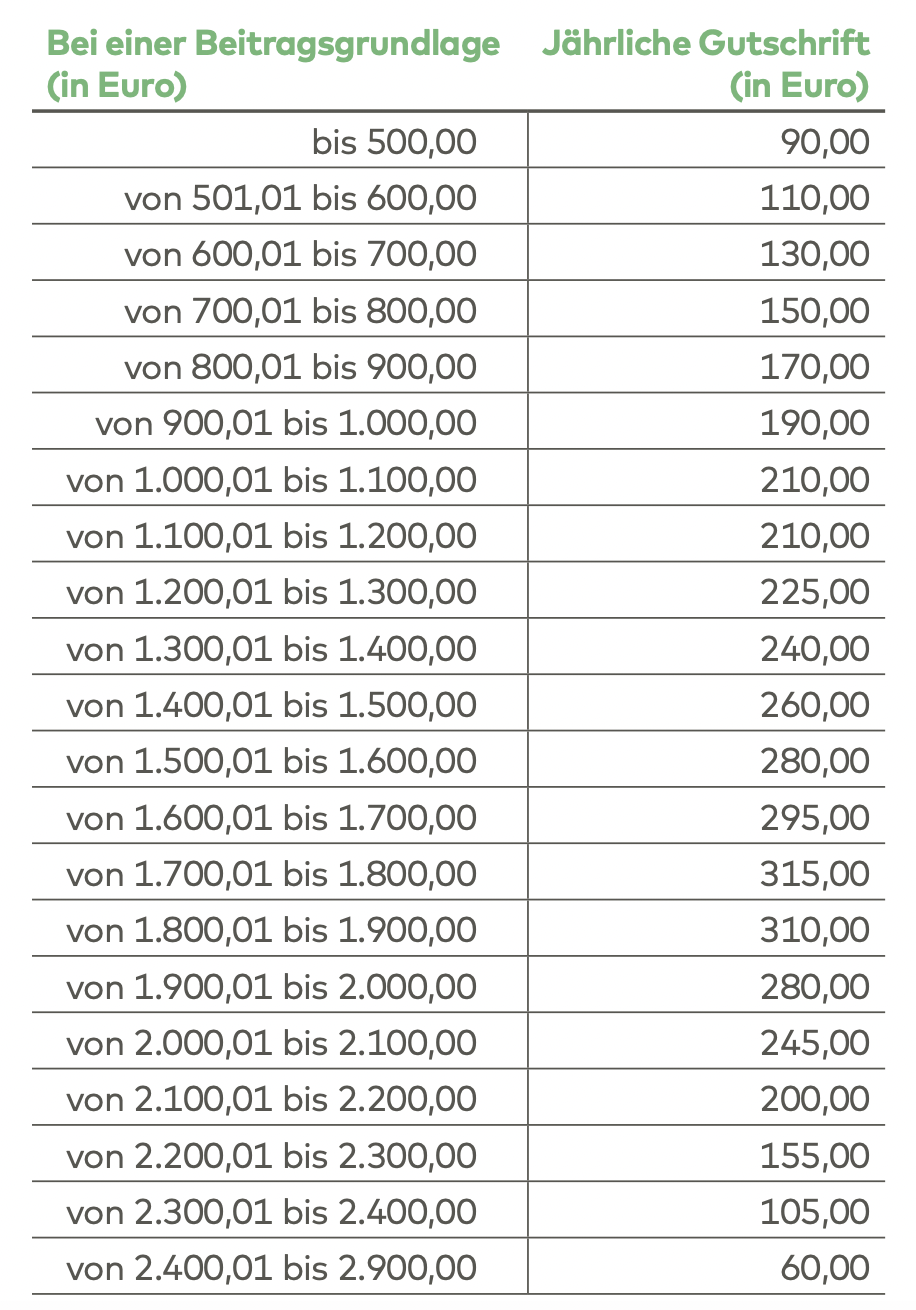

Die jährliche Gutschrift der Krankenversicherungsbeiträge für alle Anspruchsberechtigten beträgt je nach Höhe der Beitragsgrundlage zwischen 60 und 315 Euro. Bei einer Beitragsgrundlage über 2.900 Euro gebührt keine Gutschrift.

Quelle: SVS

Quelle: SVS Quelle: BZ

Quelle: BZWann erfolgt die Gutschrift?

Für alle nach dem BSVG Anspruchsberechtigten erfolgt die Gutschrift jeweils mit der Beitragsvorschreibung der SVS für das 2. Quartal im Juli auf dem Beitragskonto des Betriebsführers. Die Buchung der Gutschrift wirkt wie eine reguläre Beitragszahlung, verringert also offene Beitragsforderungen, sie gilt jedoch nicht als steuerliche Ausgabe.

- Bildquellen -

- SVS-Tabelle: SVS

- Rechenbeispiele: BZ

- Familie: agrarfoto.com