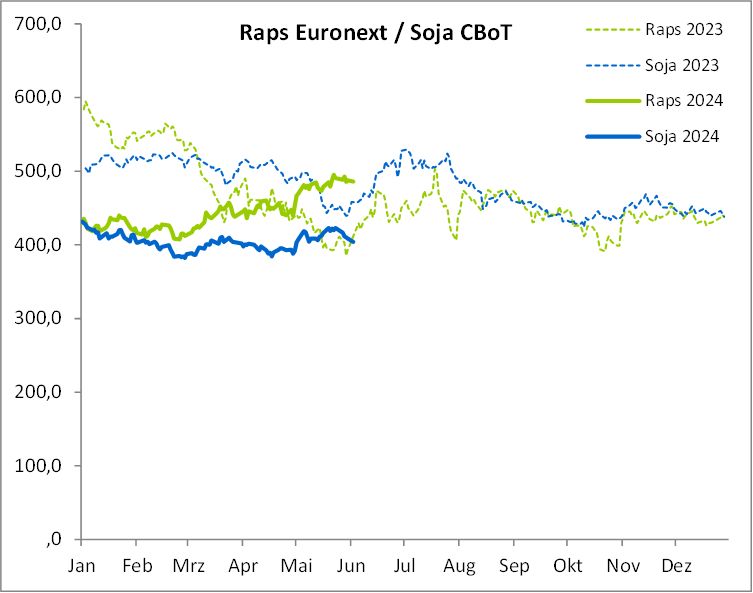

Für den Ölraps ist derzeit die Marke von 500 Euro/t das Maß der Dinge an der Warenterminbörse Matif. Im Verlauf des Mai hat sich der Kontrakt von unten her an diese Schwelle herangearbeitet. Im Augenblick fällt es dem Markt aber schwer, die Marke von 500 Euro/t nachhaltig zu durchbrechen.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.de

Raps: Preisanstieg kommt bei 500 Euro/t zum Haltepunkt

Der Anstieg der Rapspreise in den vergangenen Wochen ist auf eine Kombination von Faktoren zurückzuführen, darunter eine geringere Rapsölproduktion, ein knappes globales Angebot an Pflanzenöl und eine steigende Nachfrage nach Biokraftstoffen. Zudem wird in der EU eine deutlich geringere Rapsproduktion erwartet. Auch das Wetter könnte derzeit noch zu Problemen führen.

Darüber hinaus ist das Angebot an Palmöl, einem weiteren wichtigen Pflanzenöl, eingeschränkt. Umweltauflagen und Arbeitskräftemangel in wichtigen Anbauländern wie Indonesien und Malaysia haben die Palmölproduktion beeinträchtigt.

Die Sojabohnen liefern aktuell kaum eine Unterstützung für den Rapsmarkt, nach dem diese seit der Marke von 12,55 $/bu keine weiteren Zugewinne machen konnten. In Augenblich, stehen die Sojabohnen eher unter Druck. Die Canola Ernte in Australien könnten in der kommenden Saison kleiner ausfallen, wie im letzten Jahr. Abrares schätzt die Ernte auf 5,39 Mio. t gegenüber 5,68 Mio. t im Vorjahr.

Bis zur nächsten Ernte kann es noch einige Faktoren geben, die die Rapspreise weiter in die Höhe treiben könnten. Ein Blick nach Australien kann für etwas Unruhe sorgen. Sollte die Trockenheit weiter voranschreiten, könnte das sehr schnell ein Problem für die kommende Rapsernte in Australien werden. In dieser Saison wurden bereits 1,5 Mio. t Rapssaat aus Australien in die EU importiert. Auch der Blick in die Ukraine, könnten einen Hinweis auf die zukünftigen Rapspreise geben.

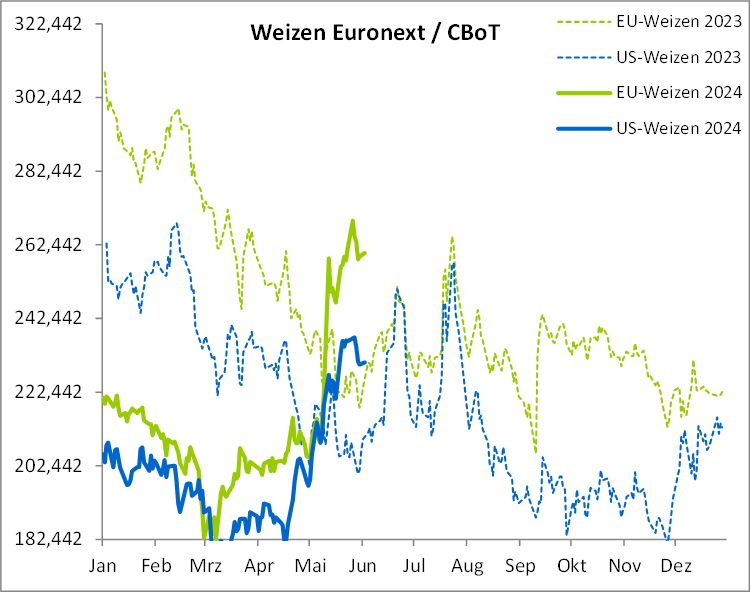

Weizenernte in Russland könnte geringer ausfallen

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.de

Nach einem rasanten Anstieg gegen Ende Mai befindet sich der Matif-Mahlweizenkontrakt in der ersten Juni-Woche in einer Konsolidierungsphase. Aus technischer Sicht, könnte diese noch bis zur Marke von 255 Euro/t anhalten. Die Bestandsbeurteilung für Frankreich hat sich gegenüber der Vorwoche weiter verschlechtert. Im Vergleich zum Vorjahr bleiben die Aussichten schlecht. Allerdings sollte man die Aussage mit Vorsicht betrachten. In den USA kam es immer wieder vor, dass trotz schlechter Bonitätsbewertungen die Erträge besser ausfielen als erwartet. Das Hochwasser im Süden Deutschlands wird auf den Feldern nur einen marginalen Schaden hinterlassen.

In Süddeutschland sehen die Erträge nicht so schlecht aus, aber auch hier werden wir abwarten müssen. Die Bestände sind in dieser Saison sehr niedrig gewachsen, was bei der Ernte sichtbar wird. Es könnte jedoch sein, dass mehr Eiweiß in den Körnern ist.

Die größten Probleme gibt es derzeit in Russland. Die Schätzungen liegen aktuell bei rund 84 Millionen Tonnen. Das russische Beratungsunternehmen IKAR senkte seine Produktionsprognose um 2 Mio. t und rechnet nun mit einer Ernte von 81,5 Mio. t, was 6,5 Mio. t unter der aktuellen USDA-Schätzung liegt. Die Wetteraussichten sind momentan nicht so, dass sich die Prognose ändern könnte. Es gibt bereits Stimmen, die weniger als 80 Mio. t prognostizieren. Sollte diese Prognose eintreffen, könnte der Endbestand ohne China auf 105 Mio. t fallen. Das wäre ein erhebliches Problem, denn was in China wirklich als Endbestand vorhanden ist, bleibt abzuwarten. Produktionsprobleme dürfen dort nicht auftreten.

Auch in der Ukraine haben sich die Aussichten verschlechtert. In vielen Regionen herrscht Trockenheit, die zu Ernteeinbußen führen kann. In den westlichen Ländern Nordafrikas hat die Trockenheit die Getreideerträge in weiten Teilen Marokkos und in den nordwestlichen Regionen Algeriens stark beeinträchtigt. Die Niederschläge im März kamen zu spät, um in diesen Regionen eine Erholung herbeizuführen. In den zentralen und östlichen Küstenregionen Algeriens konnten sich die Kulturen dank ergiebiger Niederschläge im Februar und intensiver Bewässerung von der vorangegangenen Trockenheit erholen und überdurchschnittlich viel Biomasse aufbauen. In Tunesien sorgten gleichmäßig verteilte Niederschläge im Februar und Anfang März in Verbindung mit warmen Temperaturen während des gesamten Berichtszeitraums für ein überdurchschnittliches Pflanzenwachstum. In Libyen beeinträchtigten Hitzewellen während der Blütezeit das Pflanzenwachstum im westlichen Küstengürtel, während in der Hauptanbauregion im Nordosten eine durchschnittliche bis überdurchschnittliche Biomasseakkumulation beobachtet wurde. Dies geht aus dem neuen MARS-Bulletin für die Maghreb-Staaten hervor.

Sollten noch weitere Problem hinzukommen, könnte der Markte die Marke von 300 Euro/t in Angriff nehmen. Aktuell befinden sich die Weizenpreise aber in einer Konsolidierungsphase. Gegen Nachmittag setzten immer wieder Verkäufe aus den USA die den Markt aktuell in Schach halten. Der Ausblick in den USA ist in dieser Saison deutlich besser wie im letzten Jahr. Wie politisch die Märkte noch werden können, wir sich noch zeigen. Schwache Preis mit einer kleinen Ernte, könnte Russland sehr hart treffen.

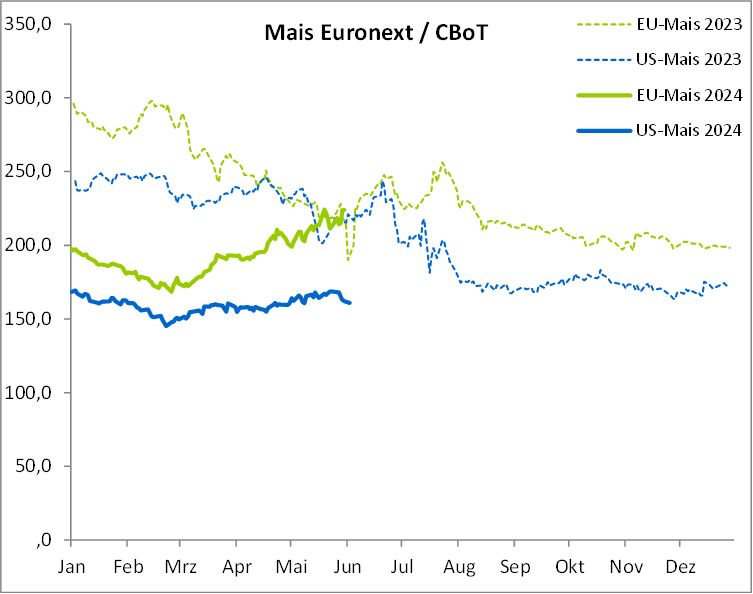

Preisanstieg bei Mais überrascht dei Käufer am Kassamarkt

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.de

Der Maispreis konnte seit Ende Mai wieder etwas zulegen und notiert zum August-Termin bei 230 Euro/t. Die Preise am Kassamarkt sind weiter gestiegen. In Ungarn liegen die Preise bei 205 Euro/t fob Donau, das entspricht CIF Regensburg 225 bis 230 Euro/t. Der Kassamarkt zeigt sich weiterhin schwierig, da die Nachfrage seit Wochen hinter den Angebotspreisen hinterherhinkt. Es scheint sinnvoll, sich etwas zu strecken, auch wenn es schwerfällt.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.de

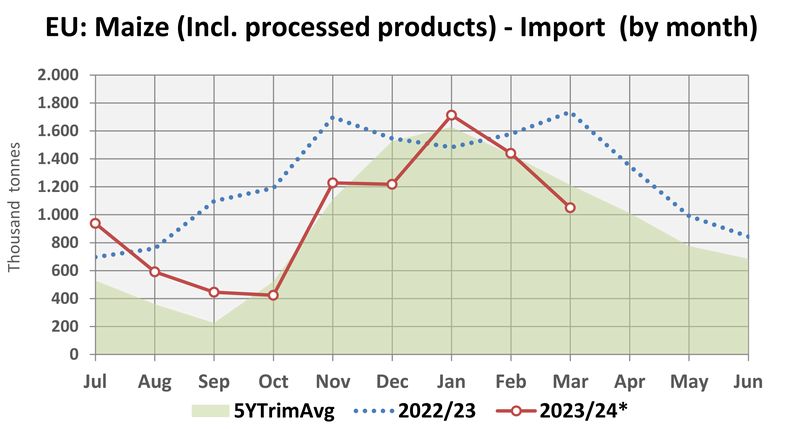

Die Importe von Mais und Maisprodukten aus der Ukraine sind weiter zurückgegangen, wie die Grafik zeigt. Für uns bleibt die Frage, zu welchen Preisen die Ware für die Termine 8 und 9 gehandelt wird. Die Nachfrage könnte sich etwas abschwächen, da Mais teilweise aus den Mischungen genommen wird, wenn möglich.

Die Aussaat in den USA ist weitgehendst beendet. Die erste Bonitierung ist sehr gut ausgefallen. Die Landwirte im nordwestlichen Teil des Maisgürtels der USA nähern sich den Aussaatfristen für die Ernteversicherung und konnten einen Teil ihrer Flächen vorziehen. Viele Landwirte, die in den letzten zwei Wochen ausgesät haben, taten dies unter weniger idealen Bedingungen, wurden aber durch den Kalender dazu gedrängt, die Aussaat auszubringen Dies kann je nach Wetterentwicklung Auswirkungen auf die Erträge haben. Die Vorhersagen für die nächsten sieben Tage sehen nass aus. Was derzeit niemand sieht, ist die Trockenheit in Mexiko. Die schreitet ebenfalls immer weiter voran. Damit könnte Mexiko in der kommenden Saison noch mal mehr Mais importieren.

In Brasilien prognostiziert das Beratungsunternehmen AgRural eine brasilianische Maisernte von 118,4 Mio. t (USDA 122 Mio. t), wobei etwa 2% der Safrinha-Ernte bereits geerntet sind. Die neue brasilianische Safrinha-Maisernte wird voraussichtlich im Juli/August in großen Mengen auf den Markt kommen. Wir sind sehr gespannt, was der nächste USDA-Bericht bringen wird. Es wird sich zeigen, ob das USDA im ersten Bericht, den Ertrag für die US-Ernte anheben wird. Im letzten Jahr wurden die Erträge erstmals im Juli geändert, von an aber kontinuierlich jeden Monat.

- Bildquellen -

- 2423 01 Raps: www.ks-agrar.de

- 2423 02 Weizen: www.ks-agrar.de

- 2423 03 Mais: www.ks-agrar.de

- 2423 04 Mais Imp: www.ks-agrar.de

- 00w Weizen Preis Agrarfoto: agrarfoto.com