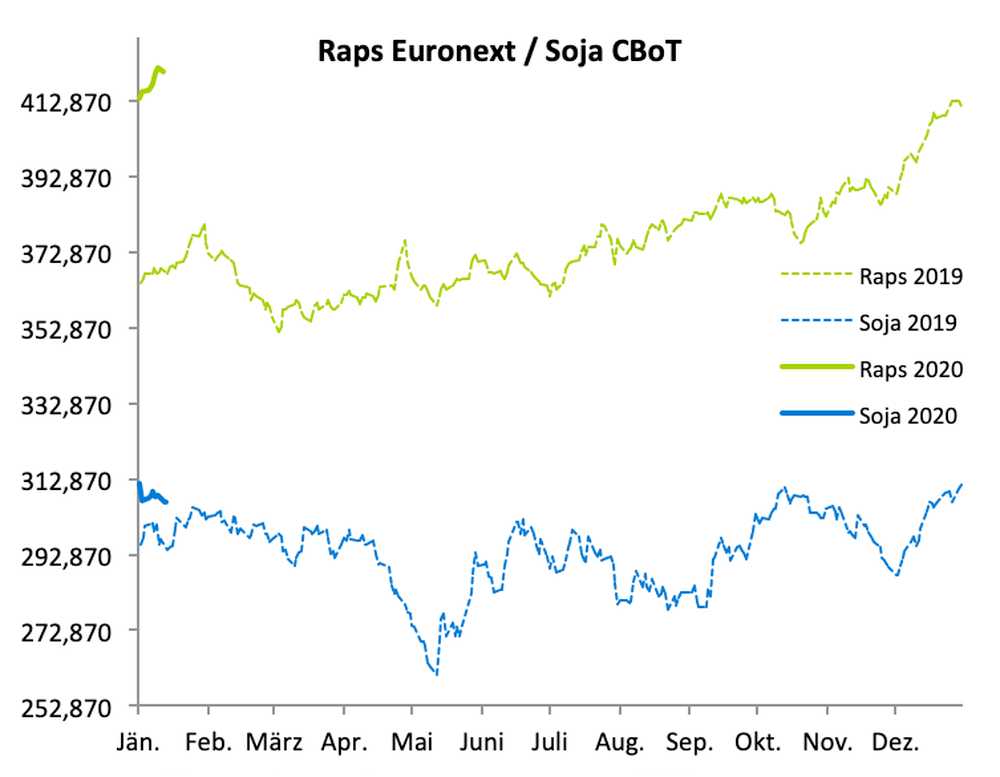

Der Raps an der Euronext konnte die im Oktober begonnene Aufwärtsbewegung weiter fortsetzen und dabei das Tempo noch verschärfen. Im Verlauf des Dezembers wurde die 400 Euro-Marke fast ohne Verzögerung überwunden. Zwischenzeitlich notiert der Fronttermin Februar bei 420,50 Euro/t und kann damit seit unserem letzten Bericht Anfang Dezember gut 30 Euro zulegen. Der erste Termin zur neuen Ernte zeigt sich ebenfalls im Aufwind. Er gewinnt knapp 20 Euro auf 391,00 Euro/t.

Quelle: ks-agrar

Quelle: ks-agrarAbwärtskorrekturen bei der Rapsernte

Die EU-Kommission beließ in ihrer kurz vor Weihnachten bereits aktualisierten Rapsbilanz alles beim Alten. Die Produktion 2019/20 wird unverändert auf 16,77 Mio. t veranschlagt, ein Minus von 3,3 Mio. t respektive 16,5 % zum Vorjahr. Auch die Importprognose blieb mit 6,0 Mio. t unverändert zum Vormonat.

Die EU-Sojabohnenernte wurde marginal angehoben auf 2,87 Mio. t (Vorjahr: 2,83 Mio. t), die Sonnenblumenproduktion leicht zurückgestuft von zuvor 10,09 Mio. t auf 10,08 Mio. t (Vorjahr: 9,97 Mio. t).

Der Verband der Getreidehändler in Europa, Coceral, hatte die EU-Rapsernte zeitgleich auf 17,1 Mio. t taxiert – ein Minus von 230.000 to gegenüber der Vorschätzung vom September respektive von 3 Mio. t zum Vorjahr.

Das USDA reduzierte die globale Rapsernte am Freitag um weitere 0,3 Mio. t auf 67,72 Mio. t, verglichen mit 72,37 Mio. t in der Vorsaison. Neben der Produktion in den USA erfolgten Abwärtskorrekturen für Australien und Chile.

Quelle: ks-agrar

Quelle: ks-agrarWeizenpreise haben deutlich zugelegt

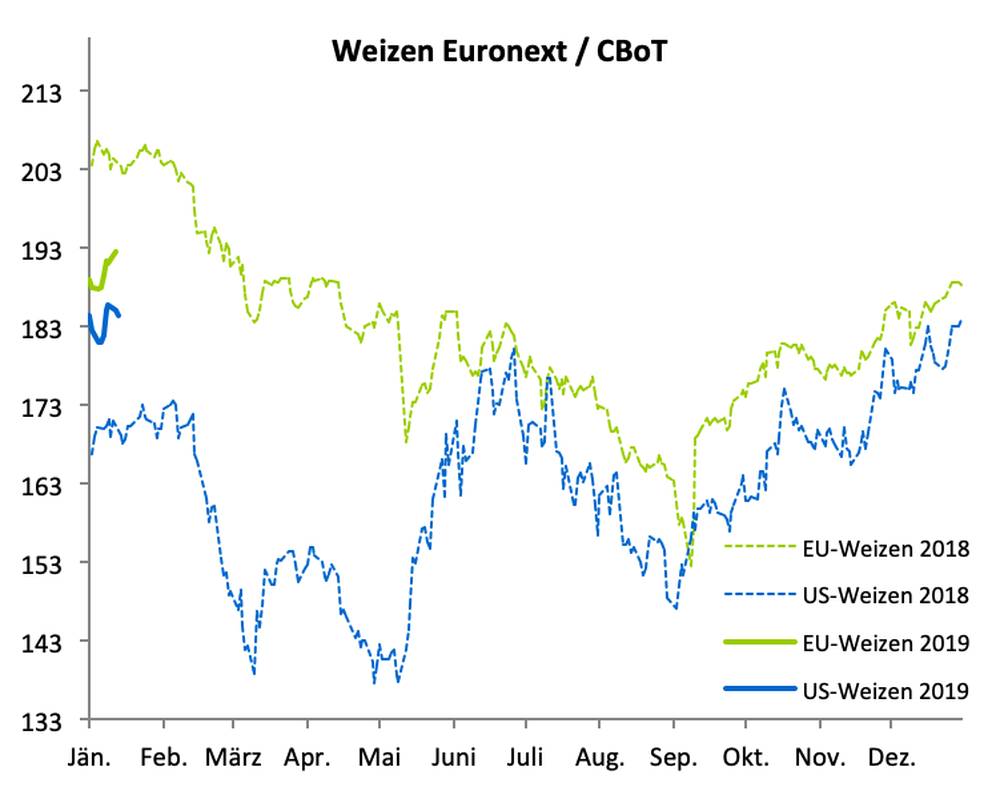

Der Weizen an der Matif verzeichnete bis Mitte Dezember eine Abwärtskorrektur mit einem Tiefststand von 182 Euro/t für den Fronttermin März am 11. Dezember. Im Anschlussbegann eine Aufwärtsbewegung, die aktuell unverändert anhält. Mit einem Schlusskurs von 193 Euro/t per. 13. Jänner 2020 gewann der März-Kontrakt seit Anfang Dezember knapp 12 Euro hinzu. Der erste neuerntige Termin September kann im gleichen Zeitraum knapp 6 Euro gewinnen auf 187,25 Euro/t.

Nachdem im Vormonat eine leichte Abwärtskorrektur erfolgt war, erhöhte die EU-Kommission in ihren Dezember-Bilanzen die EU-Weichweizenernte 2019/20 um 0,4 Mio. t auf 147,2 Mio. t. Das dürredezimierte Vorjahresergebnis wird damit um 18,7 Mio. t respektive 14,6 5 übertroffen.

Im Gegenzug wurde der Importbedarf um 0,3 Mio. t zurückgestuft auf 3,1 Mio. t (Vorjahr: 4,1 Mio. t). Den Binnenverbrauch sehen die Experten in Brüssel stabil bei 118,1 Mio. t (Vorjahr: 116,9 Mio. t). Die Exporte in Drittländer wurden um weitere 2 Mio. t angehoben auf 28,0 Mio. t (Vorjahr: 21,5 Mio. t). Zur Erinnerung: Im Rekordjahr 2015/16 lagen die Weichweizenexporte bei 32,8 Mio. t. Den Endbestand am 30.06.2020 stufte die EU-Kommission aufgrund der höheren internationalen Nachfrage um 2 Mio. t auf 16,0 Mio. t zurück (Vorjahr: 11,9 Mio. t).

Coceral erhöhte seine Schätzung der EU-Weichweizenernte um 1,7 Mio. t auf 145,0 Mio. t (Vorjahr: 126,9 Mio. t). Für Frankreich und Deutschland erfolgten dabei leichte Aufwärtskorrekturen, die durch eine kleinere Ernte in Rumänien kompensiert wurden. Das Plus ergibt sich mehrheitlich mit höheren Ernteprognosen für Spanien und das Baltikum.

Das USDA reduzierte in seinem Monatsbericht am Freitag, 10. Jänner, die globale Weizenernte um 1 Mio. t auf 764,4 Mio. t (Vorjahr: 731,5 Mio. t). Die russische Ernte wurde um 1 Mio. t zurückgestuft auf 73,5 Mio. t (Vorjahr: 71,7 Mio. t) und die australische um 0,5 Mio. t auf 15,6 Mio. t (Vorjahr: 17,3 Mio. t). Dagegen wurde die EU-Produktion (inkl. Durum) um 0,5 Mio. t auf 154,0 Mio. t (Vorjahr: 136,9 Mio. t) angehoben.

Quelle: ks-agrar

Quelle: ks-agrarMais mit angezogener Handbremse unterwegs

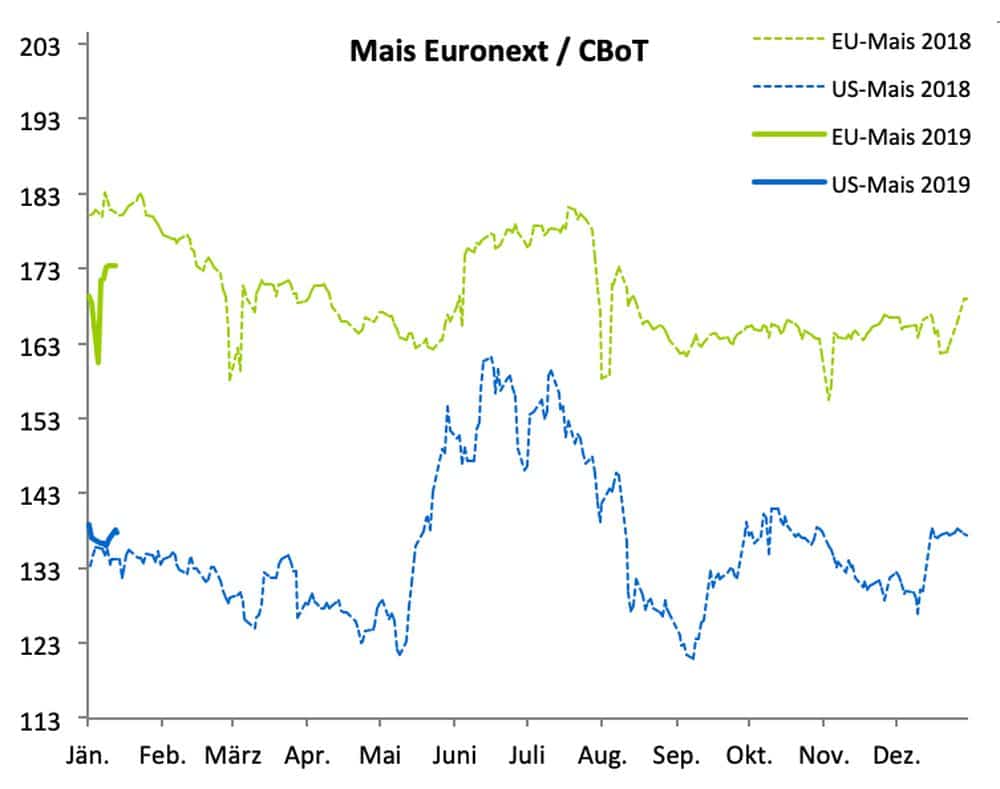

Die Maisnotierungen zeigten sich wieder einmal mit angezogener Handbremse. Mit wiederholten Rücksetzern summieren sich die Gewinne beim Fronttermin März auf immerhin 4 Euro auf 173,00 Euro/t. Der erste Termin zur Ernte 20 notiert aktuell bei 174,50 Euro/t.

Die EU-Maisernte wurde seitens der EU-Kommission um 0,7 Mio. t auf 67,8 Mio. t angehoben (Vorjahr: 69,1 Mio. t). Zusätzlich erfolgte eine Aufwärtskorrektur der Importe um 2,0 Mio. t auf 19,0 Mio. t (Vorjahr: 24,2 Mio. t), womit dem bisherigen Verlauf der Kampagne Rechnung getragen wird.

Aufgrund der höheren Verfügbarkeit und des Preisniveaus des Importmaises erhöhte die Kommission den Binnenverbrauch um 1 Mio. t auf 84,4 Mio. t (Vorjahr: 84,7 Mio. t). Der Endbestand per 30. Juni 2020 steigt um 1,7 Mio. t auf 23,9 Mio. t (Vorjahr: 25,0 Mio. t).

Coceral reduzierte seine Einschätzung der EU-Maisernte 2019 gegenüber der Septemberprognose um 0,1 Mio. t auf 61,5 Mio. t (Vorjahr: 61,3 Mio. t).

Das USDA erhöhte am Freitag, 10. Jänner, die weltweite Maisernte um 2,2 Mio. t auf 1.110,8 Mio. t (Vorjahr: 1.122,5 Mio. t). Dabei blieben die Prognosen für Südamerika unverändert. Die Überraschung lag in den USA selbst. Hier hatte der Markt im Vorfeld mit einer Reduktion gerechnet, das USDA erhöhte jedoch um 0,8 Mio. t auf 347,8 Mio. t (Vorjahr: 364,3 Mio. t). Die EU-Ernte wurde um 0,44 Mio. t angehoben auf 65,0 Mio. t (Vorjahr: 64,2 Mio. t).