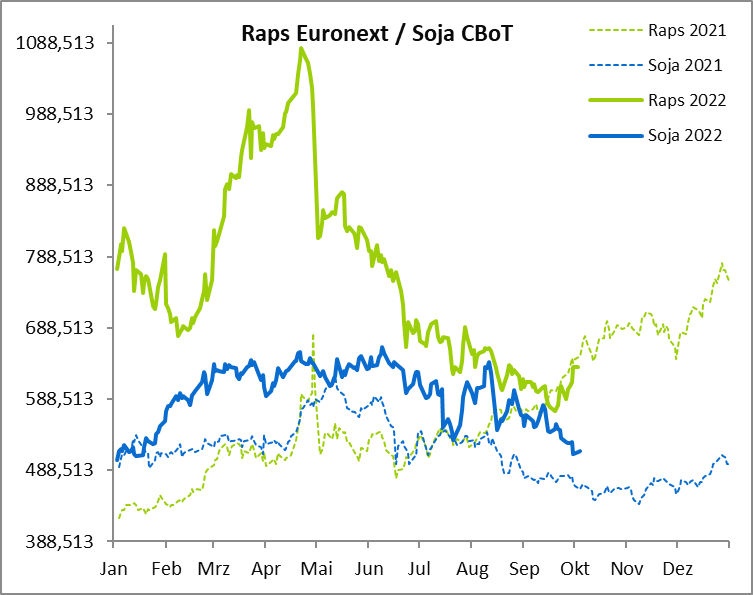

Der Rapspreis eröffnete den Oktober mit Zugewinnen. Der Matif-Kurs hat dabei mehrere Widerstände durchbrochen. Die charttechnischen Faktoren sind positiv gestimmt, der nächste Widerstand liegt für den Termin November bei 662,50 Euro/t.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Ukraine ist wichtigster Raps-Lieferant für die EU

Die Importe in die EU verlaufen aktuell über denen des Vorjahres. In dieser Saison wurden 1,46 Mio. t importiert. Im Vergleich zur Vorsaison wurden ist das ein Plus von knapp 300.000 t. Aktuell ist vor allem die Ukraine mit 622.809 t der wichtigste Lieferant, gefolgt von Australien mit 546.152 t. Für die Gesamtexporte von Raps aus der Ukraine (einschließlich Schiene und Straße) meldet UkrAgroConsult, dass im Juli und August 784.800 t exportiert wurden. Das sind nur 5,9 % weniger als in der letzten Saison (Juli bis August).

Nach Angaben der Vereinten Nationen verließen bis zum 27. September 399.600 t Raps die Ukraine über die Häfen Odessa, Chornomorsk und Yuzhny/Pivdennyi. Bestimmungsländer der Ware waren die Niederlande, Frankreich, Rumänien, Belgien, Deutschland und Portugal. Die Ölausbeute ist in diesem Jahr überdurchschnittlich, allerdings sind die Pflanzenölpreise, angeführt vom Palmöl, weiter im fallen. Palmöl ist auf das Niveau von November 2021 gefallen. Für die kommenden Wochen ist bei Raps ein sehr nervöser Marktverlauf zu erwarten, der in beide Richtungen ausschlagen kann.

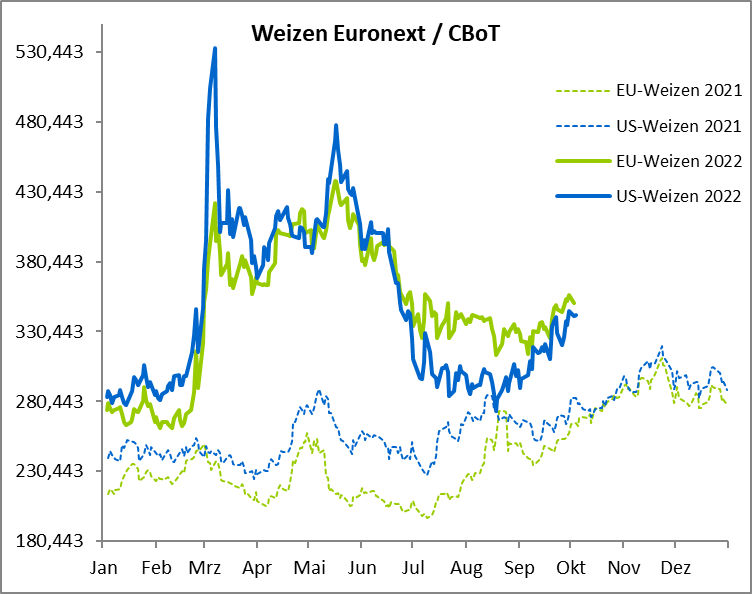

Weizenpreis testet die Marke von 350 Euro/t

Der Weizenpreis kann sich auch weiterhin nicht aus der Seitwärtsbewegung befreien. Immerhin konnte der Kurs aber um den Ultimo von September auf Oktober in einem ersten Schritt den Widerstand von 339,50 Euro/t durchbrechen. Die Kursentwicklung scheint gefestigt, da betreffend die Lieferungen aus der Schwarzmeerregion zunehmende Ängste bestehen.

Der fragwürdige Fortbestand des Exportkorridors und die Entwicklung des Ukraine-Konflikts treiben den Markt in einem Kontext an, in dem die ukrainischen Exporte, obwohl sie seit einigen Wochen steigen, wenig überraschend viel niedriger sind als im letzten Jahr. Die Weizenpreise an der Euronext haben nach konstantem Anstieg seit Anfang dieser Woche wieder das Niveau von Ende Juni erreicht und befinden sich auf dem höchsten Stand seit drei Monaten. Der Dezember-Kontrakt hat sich über 350 Euro/t entwickelt und testet nun diesen psychologisch wichtigen Widerstand. Der Kursanstieg wurde vor allem durch den USDA-Report verursacht. Per 3. Oktober haben die Preise wieder etwas nachgelassen. Die Exporte aus den USA liegen aber unter dem Vorjahreszeitraum. Daher ist es nicht ganz verständlich, warum der US-Markt in dieser Weise gepuscht wird. Zum jetzigen Zeitpunkt könnte es zu einer Korrektur kommen, wenn am Donnerstag dieser Woche (6. Okt.) die Exportzahlen erneut schwächer ausfallen. Aktuell fällt es sehr schwer abzuschätzen, welche Richtung der Markt in den kommenden Tagen einschlagen wird. Die anstehenden internationalen Ausschreibungen wurden vornehmlich aus Russland bedient, da russischer Weizen weiterhin am preiswertesten ist.

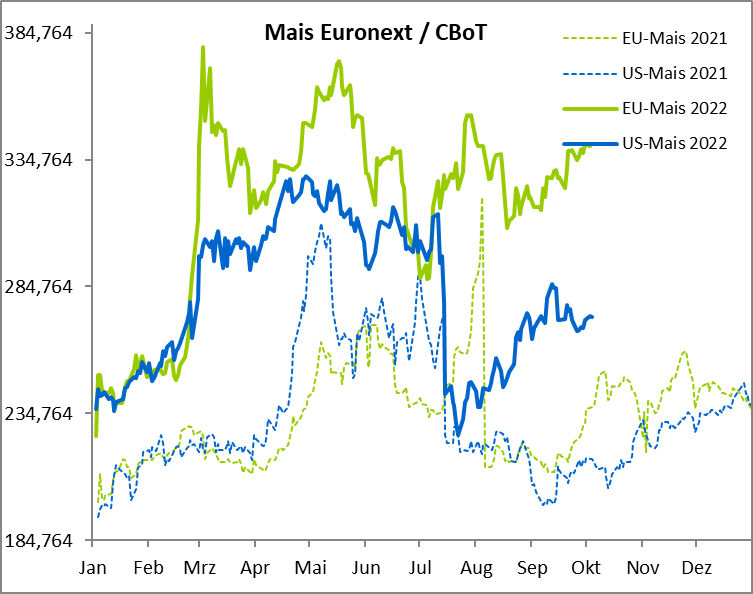

Maispreis im Aufwärtstrend

Der Maispreis konnte den Aufwärtstrend an der Matif weiter fortsetzten. Bei Mais erreichen die Preise an der Matif für den November-Kontrakt nach konstantem Anstieg wieder das Niveau von 340 Euro/t – was den Höchststand der zurückliegenden dreieinhalb Monate darstellt.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Die EU-Agentur für die Überwachung landwirtschaftlicher Ressourcen prognostiziert für das Wirtschaftsjahr 2022/23 (Juli-Juni) einen Rückgang der Erträge um 7,8 % gegenüber dem Vorjahr auf 7,25 t/ha. Europa importierte im Laufe dieser Woche 709.233 t Mais, das ist in etwa dieselbe Menge, wie in der vergangenen Woche. Aus den jüngsten Daten der Europäischen Kommission geht hervor, dass die Maiseinfuhren in dieser Saison bisher um rund 81 % auf etwa 6,7 Mio. t gestiegen sind. Die Erwartung einer geringeren inländischen Produktion in diesem Jahr aufgrund ungünstiger Witterungsbedingungen und niedriger Lagerbestände hat die Einfuhren in die Höhe getrieben. Ende September konnten die Maispreise auch aufgrund der USDA-Zahlen profitieren. Das USDA erhöhte die Maisbestände gegenüber dem Vorjahreszeitraum um 12 %, sie liegen aber unter den Erwartungen des Marktes. Die Maisproduktion wurde nach unten korrigiert. In Deutschland hat die Maisernte begonnen, die Erträge enttäuschen zu Teil deutlich, aber es gibt auch Regionen, welche überraschen.

- Bildquellen -

- 2240 W01 Raps: ks-agrar.de

- 2240 W03 Mais: ks-agrar.de