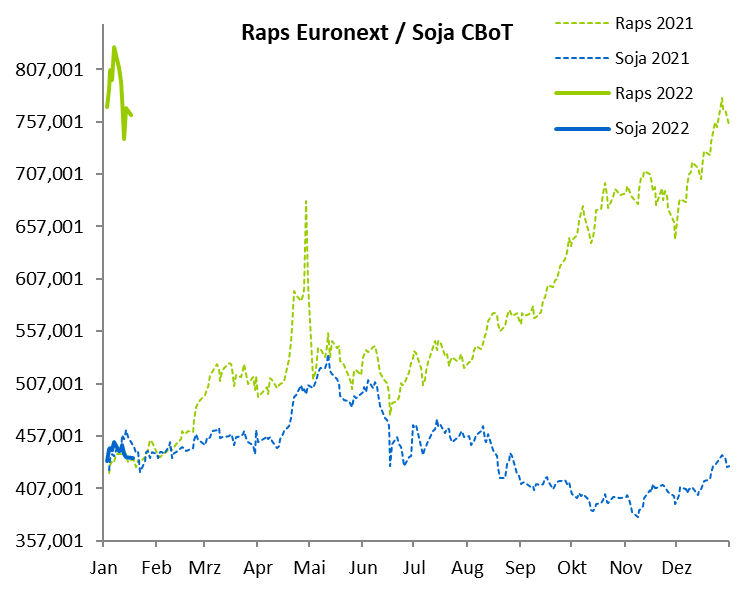

Der Rapspreis auf dem Fronttermin hat seit Jahresbeginn eine regelrechte Achterbahnfahrt hingelegt. Der Preis stieg im Hoch bis an die Marke von 843,50 Euro/t. Die Auslöser dieses extremen Kursanstiegs könnten hauptsächlich technischer Natur sein, verursacht durch extreme Short-Positionen einiger Marktteilnehmer. Dies ist auch der Grund dafür, dass es in den vergangenen zwei Wochen zu einer Korrektur von etwa 80 Euro/t gekommen ist.

Der Preis für Rapsöl FOB Hamburg steht bei 1850 /t und konnte den starken Anstieg des Rapssaat- Futures nicht kompensieren. In Kanada wird aktuell eine Diskussion über die vermehrte Verwendung von Canola-Presskuchen als Heizmittel und Canola-Öl als Kraftstoffbeimischung diskutiert. Diese Nachrichten trieben auch die Canola-Futures auf neue Höchststände. Der aktuelle MPOB Report zur malaysischen Palmölproduktion zeigte, dass die Bestände von November zu Dezember um rund 13 % gefallen sind und auch die Produktion um mehr als 11 % zurückgegangen ist.

Die globalen Rapssaat Endbestände werden gemäß aktuellem USDA-Bericht nun auf 4,08 Mio. t (zuvor: 4,37 Mio. t) erwartet. Insgesamt sollen die Ölsaaten-Endbestände sinken. Der Konsum von Rapsöl soll global weiter zunehmen auf 28,46 Mio. t (zuvor: 28,13 Mio. t). Insgesamt soll der Konsum von Pflanzenölen jedoch leicht zurückgehen. Für die EU schätzt das USDA die Rapsproduktion auf 17,35 Mio. t für 2021/22 (20/21: 16,29 Mio. t). Die europäische Rapsölproduktion soll jedoch auf 8,9 Mio. t fallen (20/21: 9,32 Mio. t). Insgesamt sollte die geringe erwartete Produktion von Ölsaaten den Rapspreis weiterhin stützen. Die Nachfrage wird vom USDA global weiterhin hoch erwartet, bei einer schwächeren Sojabohnen-Produktion in Südamerika.

Die globalen Rapssaat Endbestände werden gemäß aktuellem USDA-Bericht nun auf 4,08 Mio. t (zuvor: 4,37 Mio. t) erwartet. Insgesamt sollen die Ölsaaten-Endbestände sinken. Der Konsum von Rapsöl soll global weiter zunehmen auf 28,46 Mio. t (zuvor: 28,13 Mio. t). Insgesamt soll der Konsum von Pflanzenölen jedoch leicht zurückgehen. Für die EU schätzt das USDA die Rapsproduktion auf 17,35 Mio. t für 2021/22 (20/21: 16,29 Mio. t). Die europäische Rapsölproduktion soll jedoch auf 8,9 Mio. t fallen (20/21: 9,32 Mio. t). Insgesamt sollte die geringe erwartete Produktion von Ölsaaten den Rapspreis weiterhin stützen. Die Nachfrage wird vom USDA global weiterhin hoch erwartet, bei einer schwächeren Sojabohnen-Produktion in Südamerika.

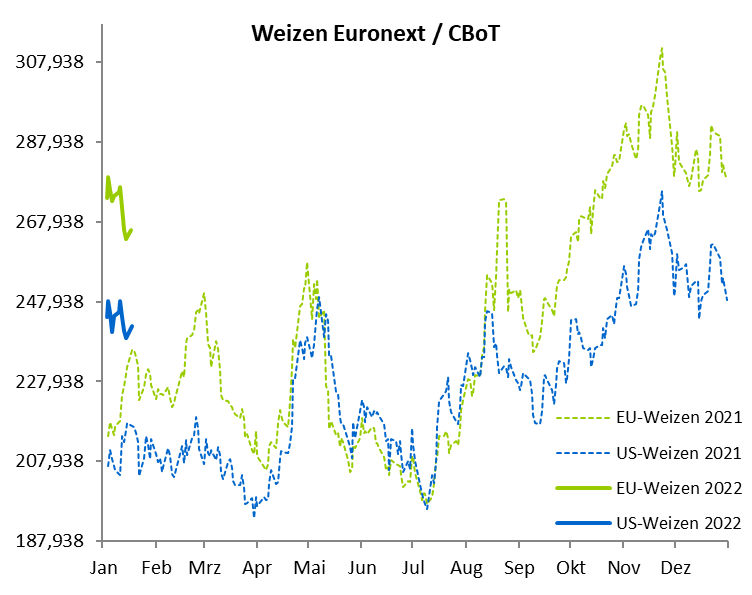

Keine globale Knappheit bei Mahlweizen

Dass die Matif-Weizennotierung eine Kurskorrektur erfährt, war schon im Dezember absehbar. Auf seinem Weg nach unten hat der Kurs in den zurückliegenden Woche mehrere Unterstützungen durchbrochen. Aktuell notiert der Matif-Weizenkontrakt unter der nächsten Unterstützung von 256,50 Euro/t. Für eine deutliche Gegenbewegung müsste der Kurs den aktuellen Abwärtstrend durchbrechen. Aktuell scheint dies allerdings wenig wahrscheinlich. Der Preis könnte in den nächsten Wochen Seitwärts notieren.

Verschiedene Marktnachrichten deuten darauf hin, dass das Narrativ der globalen Weizenknappheit zu bröckeln beginnen könnte. So schätzt der jüngste USDA-Bericht den globalen Weizenendbestand für 2021/22 leicht höher auf nun 279,95 Mio. t (zuvor: 278,18 Mio. t). Die Endbestände der Top-5-Exporteure sind ebenfalls leicht angestiegen, getragen von einem starken Anstieg in den USA. Die EU-Weizenproduktion wurde leicht erhöht um 200.000 t auf 138,9 Mio. t. Für die Produktion in der Ukraine und Russland wurden keine Veränderungen vorgenommen. Für den Matif-Weizen ist der USDA-Bericht neutral zu werten mit leicht bärischer Tendenz. Die EU-Weizenexporte betrugen vergangene Woche 15.836 t, haben jedoch an Tempo verloren und bewegen sich aktuell unterhalb des Trends.

Verschiedene Marktnachrichten deuten darauf hin, dass das Narrativ der globalen Weizenknappheit zu bröckeln beginnen könnte. So schätzt der jüngste USDA-Bericht den globalen Weizenendbestand für 2021/22 leicht höher auf nun 279,95 Mio. t (zuvor: 278,18 Mio. t). Die Endbestände der Top-5-Exporteure sind ebenfalls leicht angestiegen, getragen von einem starken Anstieg in den USA. Die EU-Weizenproduktion wurde leicht erhöht um 200.000 t auf 138,9 Mio. t. Für die Produktion in der Ukraine und Russland wurden keine Veränderungen vorgenommen. Für den Matif-Weizen ist der USDA-Bericht neutral zu werten mit leicht bärischer Tendenz. Die EU-Weizenexporte betrugen vergangene Woche 15.836 t, haben jedoch an Tempo verloren und bewegen sich aktuell unterhalb des Trends.

Die leichte Erhöhung der Endbestände spiegelt die regional höheren Produktionsmengen wider, die in den letzten Wochen gemeldet wurden. Die EU-Weizenexporte betrugen vergangene Woche 15.836 t, haben jedoch an Tempo verloren und bewegen sich aktuell unterhalb des Trends. Bislang belaufen sich die EU-Exporte auf aktuell 14 Mio. t, wobei die französischen Daten nur vollständig bis November vorliegen. Damit liegen die EU-Weizenexporte rund 400.000 t über denen des Vorjahres.

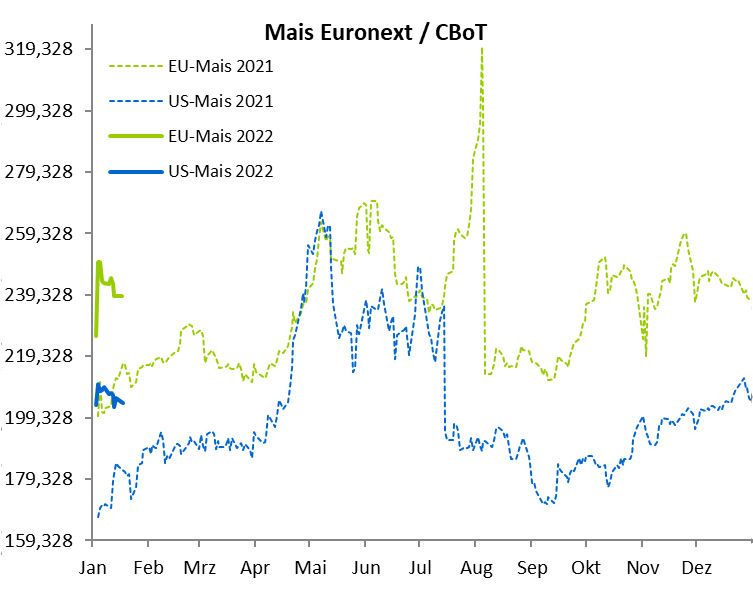

Mais stabilisiert auf 240 Euro/t

Mit dem Jahreswechsel ist auch der Maispreis an der Matif deutlich unter Druck geraten. Die Kurseinbuße war aber geringer als beim Weizen. Aktuell hat sich der Preis um das Niveau von 240 Euro/t stabilisiert. Die nächste Unterstützung liegt bei 237,50 Euro/t. Sollte der Kurs darunter schließen, wäre ein Preisrückgang bis auf die Marke von 229,50 Euro/t möglich.

Der größte Einflussfaktor für die europäischen Maispreise wird wohl die chinesische Importtätigkeit sein, die sich vermehrt auf die Ukraine fokussiert. Die Agentur S&P Global erwartet feste ukrainische Maispreise im Jahr 2022 aufgrund der hohen Nachfrage und steigender Düngemittelkosten.

Der größte Einflussfaktor für die europäischen Maispreise wird wohl die chinesische Importtätigkeit sein, die sich vermehrt auf die Ukraine fokussiert. Die Agentur S&P Global erwartet feste ukrainische Maispreise im Jahr 2022 aufgrund der hohen Nachfrage und steigender Düngemittelkosten.

Für die EU-Maisproduktion hat das USDA eine leichte Anpassung der Produktion vorgenommen. Die globalen Endbestände werden etwas niedriger erwartet bei 303,07 Mio. t (zuvor: 305,54 Mio. t). Die um 1,9 Mio. t korrigierten US-Maisexporte tragen ihren Teil dazu bei. Eine Korrektur wurde auch für die südamerikanische Ernte vorgenommen. In Brasilien wurde die Maisproduktion um 3 Mio. t auf 115 Mio. t reduziert. In Argentinien um 500.000 t auf 54 Mio. t. Die Reduzierung wurde vom Markt jedoch erwartet. Die EU-Maisimporte betrugen vergangene Woche 387.503 t und bewegen sich über dem Trend. Trotz der etwas kleineren Ernte in Südamerika als erwartet.