Quelle: ks-agrar

Quelle: ks-agrarIn der Monatsbilanz für Juli konnte die Notierung von Rapssaat nicht weiter zulegen. Der Kurs bewegte sich in einer Bandbreite zwischen 378 und 385,50 Euro/t. In der zweiten Monatshälte hat der Kurs vom schwachen US-Dollar profitiert. Der jüngste Marktausblick der EU-Kommission (MARS Report“ brachte keine großen Überraschungen.

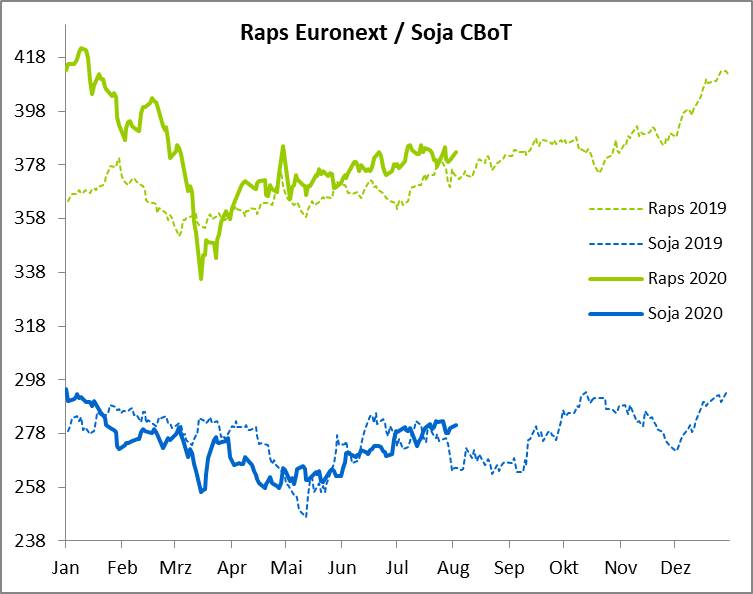

Rapsreise haben Potenzial nach oben

Für Deutschland wurden die Rapserträge unverändert bei 3,27 t/ha taxiert, für Frankreich gab es eine leichte Korrektur nach unten von 3,05 t/ha auf 3 t/ha. Für Ungarn wurden die Erträge ebenfalls reduziert. Für Österreich gab es eine kleine Korrektur von 3,07 t/ha auf 3,08 t/ha nach oben. Der Markt hatte eine Verbesserung durch den regen Anfang Juli erwartet. Dies ist aber nicht eingetreten. Von der physischen Verfügbarkeit betrachtet, sollte die Rapssaat in den kommenden Wochen Potenzial für steigende Kurse haben. Die Palm- und Sojaölpreise haben immer wieder den Rapspreis unter Druck gebracht. Das Kursziel sollte aber weiterhin über der 380 Euro/t für den November Termin liegen.

Quelle: ks-agrar

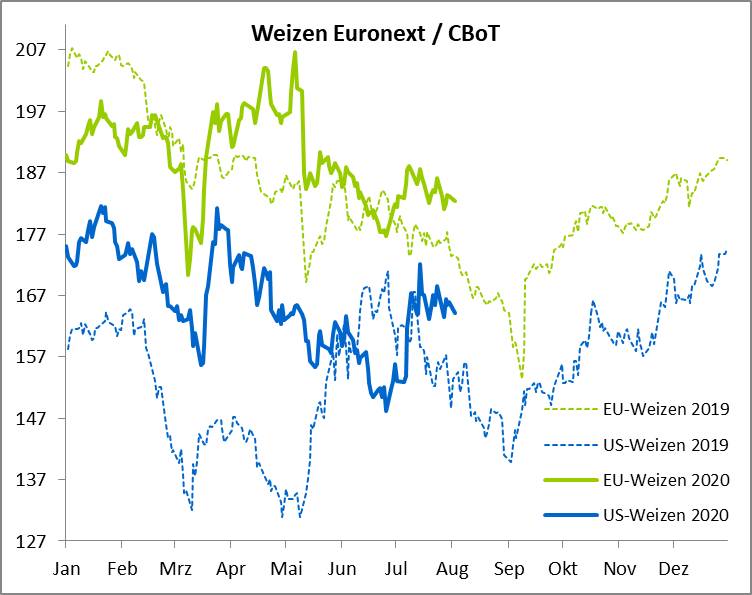

Quelle: ks-agrarMahlweizen sollte sich auf 180 Euro/t behaupten

Wie schon Anfang Juli vorausgesagt, liegt der Preis von Mahlweizen an der Matif für den September Termin um die 180 Euro/t. In den jüngsten zwei Handelswochen übte der schwache US-Dollar Druck auf den Weizenmarkt an der Matif aus.

In Frankreich wird in dieser Saison eine Weichweizenernte unter 30 Mio. t zu Verfügung stehen gegenüber 39,5 Mio. t im Vorjahr. Auch für Großbritannien wird die Ernte in dieser Saison deutlich kleiner eingestuft. Analysten erwarten hier eine Ernte von 9,7 Mio. t gegenüber 16,23 Mio. t in 2019. Für Russland sind sich die Analysten immer noch uneins. Im Mittel schätzt man die russische Produktion auf 77,6 Mio. t (Vorjahr: 73,61 Mio. t). Wir erwarten in dieser Saison eine deutlich festere Basis gegenüber dem letzten Jahr. Dies hat vor allem damit zu tun, dass sich der Warenstrom innerhalb der EU verändern wird. Starken Einfluss auf die Marktentwicklung hat der Dollarwechselkurs.

Unter den aktuellen Umständen wird der Weinzenkontrakt an der Matif die Marke von 180 Euro/t halten.

Quelle: ks-agrar

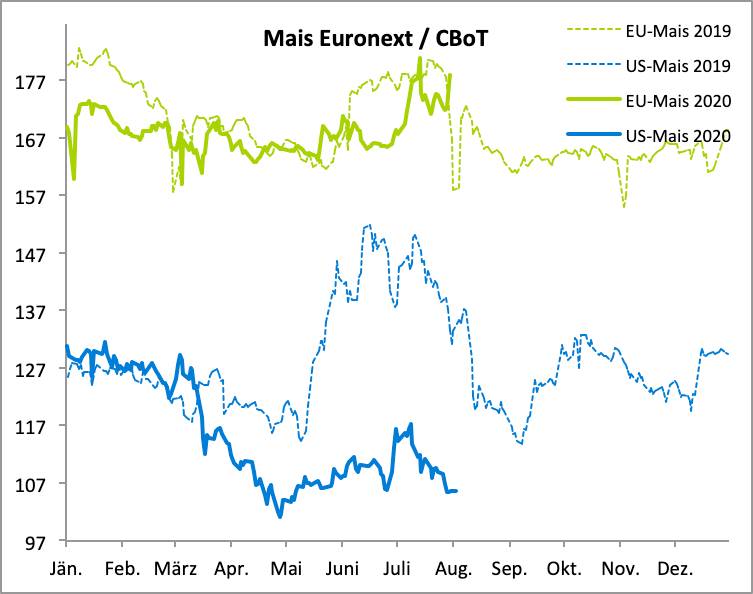

Quelle: ks-agrarMais wird innnerhalb der EU stark bleiben

Der Mais neuer Ernte ist an der Matif im Juli immer weiter Druck geraten, zwischenzeitlich fiel die Notierung bis an die 160 Euro/t Marke. Was die Produktion betrifft, zeigt sich in Europa ein geteiltes Bild. In Frankreich und Deutschland haben die Niederschläge im Juli die Aufwuchsbedingungen deutlich verbessert. Für Frankreich wurde der Ertrag von 8,85 t/ha auf 9,06 t/ha nach oben korrigiert. Für Österreich haben die Analysten von MARS einen unveränderten Ertrag von 10,3 t/ha taxiert. Im Osten Europas zeigt sich ein etwas anderes Bild, vor allem für Bulgarien und Rumänien haben sich die Bedingungen im Verlauf des Juli deutlich verschlechtert. Für Rumänien wurden durch MARS die Erträge von 6,79 t/ha auf 6,6 t/ha und in Bulgarien von 7,68 t/ha auf 7,56 t/ha reduziert. Der schwache US-Dollar erleichtert die Einfuhren in die EU. Im Inneren Europas wird die Basis weiterhin stark bleiben. In den kommenden Wochen sollte das Preisniveau bei Körnermais stabil bleiben.