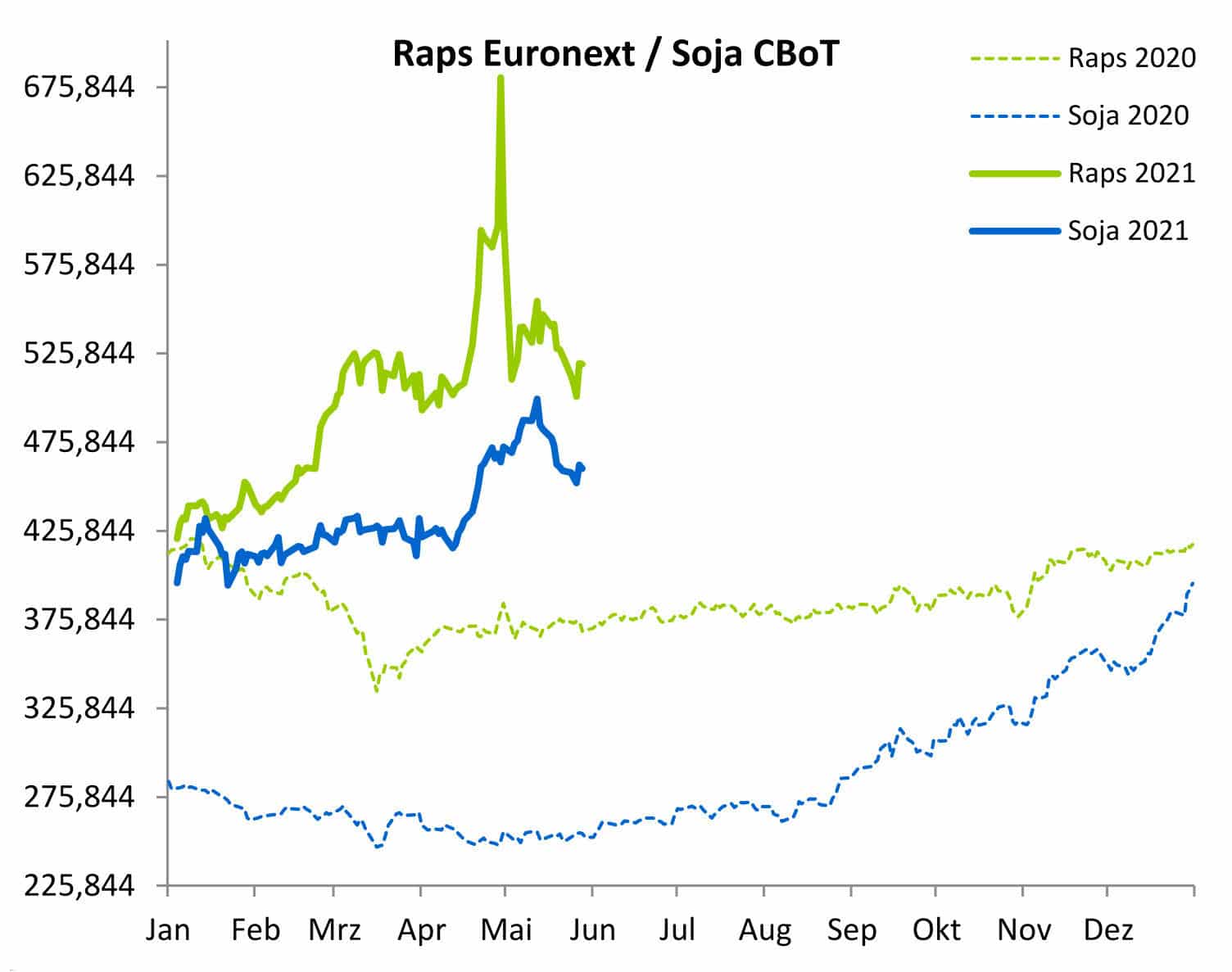

Quelle: www.ks-agrar.deDie Rapspreise an der Matif bleiben in einem volatilen Gesamtmarkt schwankungsanfällig. Der August-Termin schwankte im Mai zwischen 519 Euro/t und 491 Euro/t. In den Juni startet der Raps an der Oberkante des genannten Schwankungsbereichs.

Quelle: www.ks-agrar.deDie Rapspreise an der Matif bleiben in einem volatilen Gesamtmarkt schwankungsanfällig. Der August-Termin schwankte im Mai zwischen 519 Euro/t und 491 Euro/t. In den Juni startet der Raps an der Oberkante des genannten Schwankungsbereichs.

Die aktuelle Ernteprognose der EU-Kommission (Mars-Bulletin von Ende Mai) erwartet verbesserte Rapserträge. Mit 3,21 t/ha sollen diese heuer deutlich über dem Fünfjahresdurchschnitt liegen. Unter der Annahme dieser Ertragsschätzung in Verbindung mit der Flächenschätzung von Coceral ergibt eine geschätzte Rapsproduktion von 3,81 Mio. t. Die EU-Rapssaatproduktion sollte im neuen Wirtschaftsjahr aufgrund größerer Anbauflächen und besserer Erträge leicht zulegen können. Das weltweite Rapssaatangebot dürfte in 2021/22 weiterhin knapp bleiben. Die Australian Oilseed Foundation hat unterdessen gemeldet, dass eine Rekordfläche für den Canolaanbau von 2,9 Mio. ha erwartet wird. Das ist eine Reaktion auf die steigenden Weltmarktpreise getrieben von der Nachfrage.

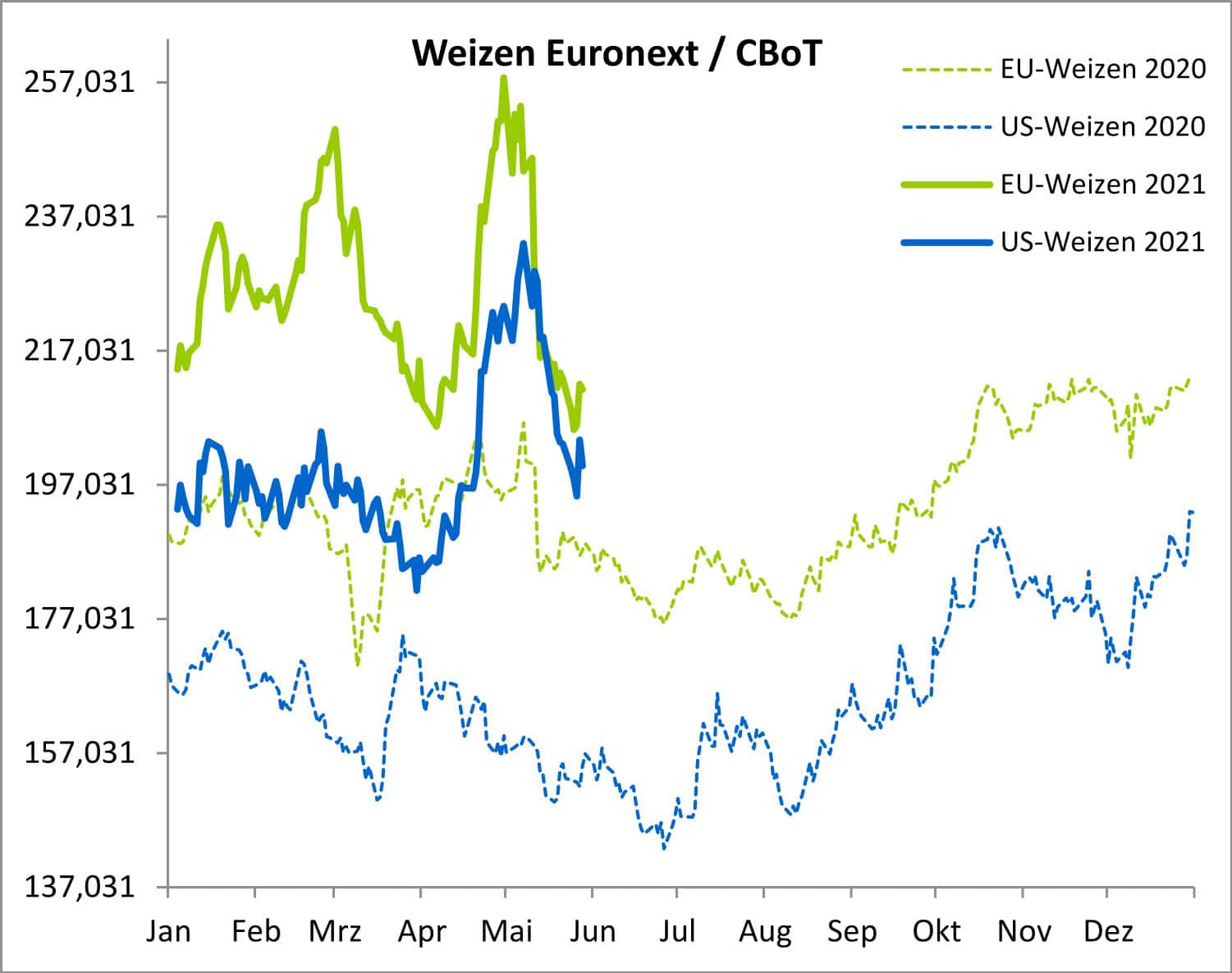

Quelle: www.ks-agrar.deMahlweizen kämpft mit der 205 Euro-Marke

Quelle: www.ks-agrar.deMahlweizen kämpft mit der 205 Euro-Marke

Der September-Termin an der Matif hat in der letzten Mai-Woche mit der 205 Euro-Marke gekämpft. Der Weizenpreis hat sich nun seit seinem Hoch bei 233 Euro/t (10. Mai) im Tief fast 12 % verloren. In den Juni startete der September-Kontrakt mit 213,75 Euro/t.

Die EU-Weizenexporte sind Ende Mai auf den niedrigsten Wert des Wirtschaftsjahres gesunken (150.000 t pro Woche). Das Exportziel zu erreichen wird nun immer unwahrscheinlicher.

Das US-Landwirtschaftsministerium (USDA) bezifferte die weltweite Weizenproduktion für die neue Ernte auf 788,98 Mio. t, was einen neuen Rekord darstellt. Für das Wirtschaftsjahr 2021/22 wird erwartet, dass die höhere Produktion in Argentinien, der EU, Großbritannien, Marokko, der Ukraine und den Vereinigten Staaten die Produktionsrückgänge in Australien und Kanada ausgleichen wird. Auch die russische Weichweizenernte dürfte heuer größer ausfallen. So hat die Beratungsagentur Sovecon ihre Prognose von ursprünglich 80,7 Mio. t um 1 Mio. t nach oben korrigiert. Begründet wird dies mit einer größeren Anbaufläche und guten Wetterbedingungen in den russischen Weizenregionen.

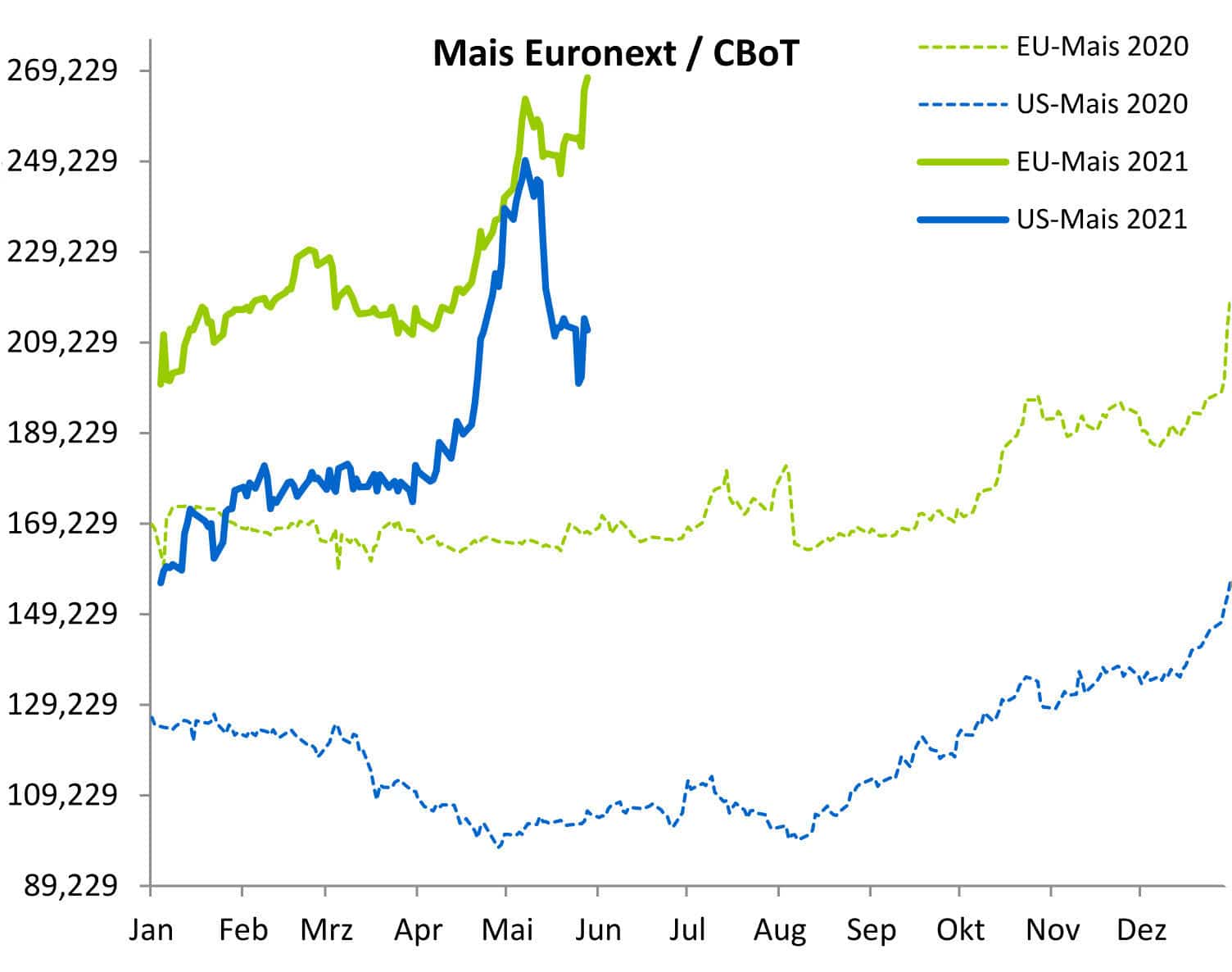

Quelle: www.ks-agrar.deMais im Juni und August noch über 260 Euro/t

Quelle: www.ks-agrar.deMais im Juni und August noch über 260 Euro/t

Mais ist in Europa nach wie vor knapp. Das ist auch der Grund dafür, dass die Maispreise an der Matif den starken Abverkauf an der CBoT nicht mitgemacht haben. Der November-Termin für Mais an der Matif erreichte per 10. Mai das beachtliche Niveau von 225 Euro/t. Der aktuelle Fronttermin Juni sowie auch der August-Termin stiegen sogar über 260 Euro/t. Die Termine haben dieses Niveau bis dato gehalten bzw. sogar noch leicht verbessert. Der neuerntige November-Termin hat demgegenüber etwas nachgegeben und ist mit 204 Euro/t in den Juni gestartet.

Für die neue Maisernte sind die Prognosen optimistisch. Für die EU erwartet man eine Gesamtproduktion von 68,8 Mio. t, was um rund 6 Mio. t über der Vorjahresproduktion liegen würde. Auch für die Ukraine erwartet die EU-Kommission mit einem Ertrag von 7,14 t/ha über dem Fünfjahresmittel liegende Werte.

Die Weltmarktpreise sind weiterhin von dem großen Importbedarf Chinas bestimmt. Chinas Importe haben insbesondere die Maispreise an der CBoT stabilisiert. In Kombination mit der wohl schwach ausfallenden brasilianischen Safrinha-Ernte (Mais als Folgefrucht nach Soja) dürften die Maispreise vorerst stabil bleiben.

- Bildquellen -

- 2122 01 Raps: www.ks-agrar.de

- 2122 02 Weizen: www.ks-agrar.de

- 2122 03 Mais: www.ks-agrar.de