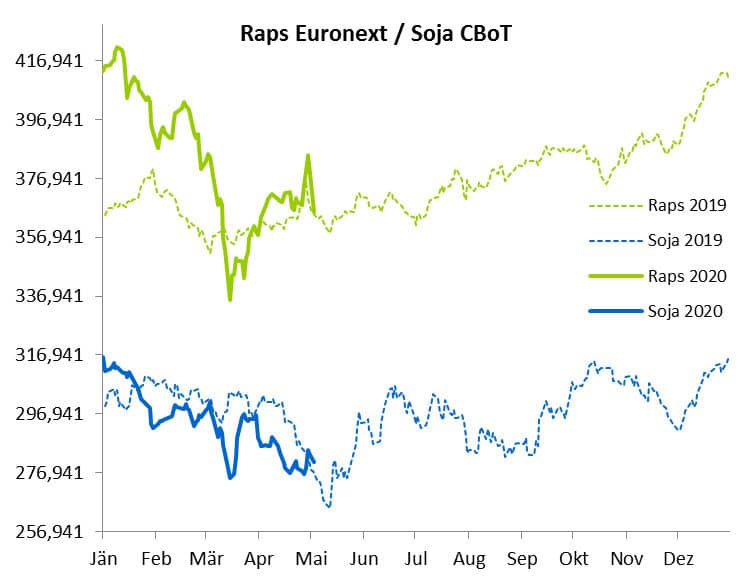

Nach der steilen Aufwärtsbewegung von Mitte März bis Anfang April drehte der Raps an der Euronext in eine leicht rückläufige Seitwärtstendenz. Die Märkte sind jahreszeitlich bedingt stark beeinflusst von den Witterungsbedingungen. Jedoch ist die Sorge um die Nachfrageentwicklung aufgrund der Corona-Pandemie das vorherrschende Thema.

Der Mai-Kontrakt an der Euronext hat sich Ende April mit einem letzten Schlusskurs von 385 Euro/t verabschiedet. Im Monatsabstand konnte die Rapsnotierung durch Shortabdeckungen zum Laufzeitende gut 21 Euro zulegen. Anders zeigt sich die Situation beim neuen Leittermin August. Er notiert mit 367,50 Euro/t lediglich um einen Euro über dem Vormonat.

Die EU-Kommission hat per Stichtag 30. April erstmals Bilanzen für Getreide und Ölsaaten für die Kampagne 2020/21 veröffentlicht, nachdem sie vor gut einer Woche im Short-Term-Outlook zumindest die Ernteschätzung publiziert hatte. Im Vergleich dazu wurde in den aktuellen Bilanzen die EU-Rapsproduktion um 250.000 t auf 16,45 Mio. t (Vorjahr: 15,2 Mio. t) zurückgestuft. Basis für die Schätzung ist eine Anbaufläche von 5,28 Mio. ha (Vorjahr: 5,15 Mio. ha) und ein durchschnittlicher Ertrag von 3,1 t/ha (Vorjahr: 3,0 t/ha). Das Importziel sinkt im Vergleich zum laufenden Wirtschaftsjahr um 1,3 Mio. t auf 4,7 Mio. t. Den Binnenverbrauch taxiert die Kommission auf 20,9 Mio. t (Vorjahr: 21,4 Mio. t), womit die Endbestände weiter sinken auf 0,8 Mio. t (Vorjahr: 0,9 Mio. t).

Der Sojabohnen-Importbedarf in 2020/21 wird auf 14,8 Mio. t geschätzt, verglichen mit 14,2 Mio. t in der laufenden Kampagne, trotz einer leicht höheren Eigenproduktion von 2,95 Mio. t (Vorjahr: 2,83 Mio. t).

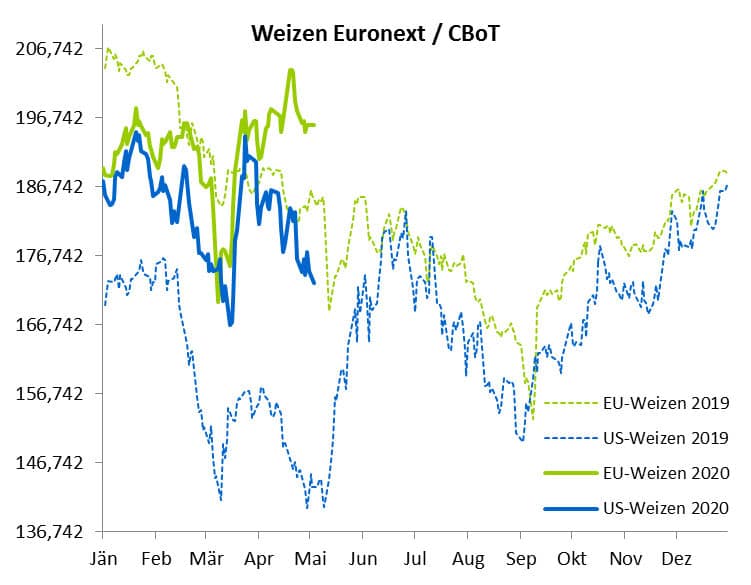

Mahlweizen leicht verbessert

Sorgen um die zu trockenen Bedingungen in Europa und der Schwarzmeerregion waren über weite Teile des Aprils hinweg das vorherrschende Thema. Erst in der letzten Aprilwoche sorgten dann Niederschläge für eine Entspannung der Situation und damit für kräftigen Druck auf die Notierungen – wobei der auslaufende Fronttermin Mai (letzter Handelstag 11.5.) sich dem Druck etwas entziehen konnte. Dieser notiert mit 195,75 Euro/t um knapp fünf Euro über dem Wert von vor vier Wochen, während sich beim Folgetermin September die Veränderungen bis auf Minus 0,50 Euro ausgleichen auf 184,50 Euro/t.

Quelle: ks-agrar

Quelle: ks-agrarDie EU-Kommission hatte in ihrem Short-Term-Outlook die diesjährige Weichweizenernte der EU-27 auf 126,1 Mio. t veranschlagt, reduzierte diese Prognose jedoch in ihren heutigen Bilanzen um 0,3 Mio. t auf 125,8 Mio. t (Vorjahr: 130,8 Mio. t). Der Schätzung liegt eine Anbaufläche von 21,44 Mio. ha (Vorjahr: 21,97 Mio. ha) und ein durchschnittlicher Hektarertrag von 5,9 t/ha (Vorjahr: 6,0 t/ha) zugrunde. Der Binnenverbrauch in der kommenden Kampagne soll mit 98,6 Mio. t nur marginal unter dem Vorjahreswert liegen (98,7 Mio. t). Die Exporte in Drittländer werden auf 28,0 Mio. t veranschlagt, verglichen mit 32,3 Mio. t Im laufenden Wirtschaftsjahr. Die Endbestände steigen damit auf Jahressicht um 3,2 Mio. t auf 12,9 Mio. t.

Die Nachfrage nach Mahlweizen aus der EU wird aktuell befeuert durch Exportrestriktionen aus Russland. Das russische Agrarministerium verkündete in der Vorwoche, dass die Exportquote von 7 Mio. t für das Quartal April-Juni bereits ausgeschöpft ist und damit bis zum 1. Juli keine weiteren Ausfuhren erfolgen werden. Die EU-Kommission erhöhte daher, wie bereits im Short-Term-Outlook angekündigt, die Exporte der EU + UK der laufenden Kampagne 2019/20 um 1 Mio. t auf 31,8 Mio. t (Vorjahr: 21,5 Mio. t).

In seinem aktuellsten Bestandsgutachten bewertet das französische Getreideamt FranceAgriMer nur noch 57 % der heimischen Winterweizenbestände mit „gut bis sehr gut“, verglichen mit 79 % im Vorjahr.

Stratégie Grains hatte Mitte des Monats die EU-Weichweizenernte um 1,7 Mio. t zurückgestuft auf 135,0 Mio. t (Vorjahr: 146,4 Mio. t). Stratégie Grains erstellt seine Bilanzen dabei weiterhin inklusive Großbritannien und begründet das damit, dass man auch nach Ablauf der Übergangsphase bis zum Jahresende eine Zollunion erwartet. Zum Vergleich: Ohne Großbritannien beläuft sich die Stratégie Grains-Schätzung auf 125,1 Mio. t (Vorjahr: 130,2 Mio. t).

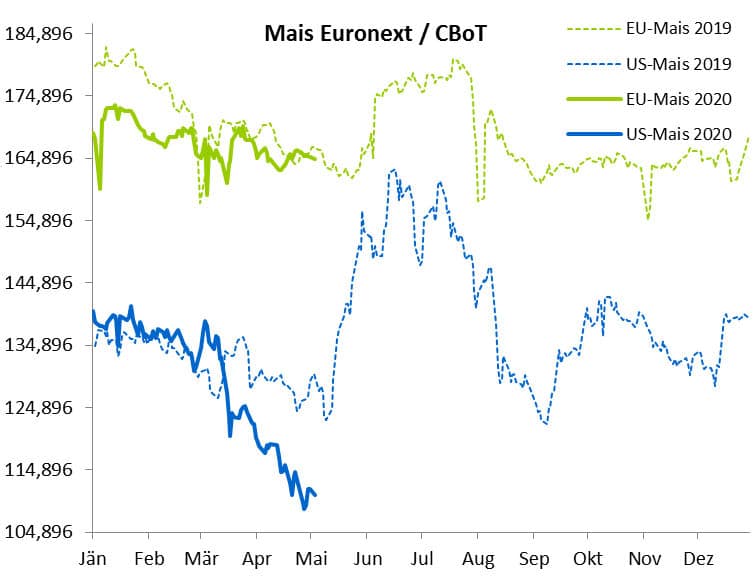

Mais hält die 165 Euro-Marke

Der Mais an der Chicago Board of Trade (CBoT) steht aktuell im Fokus. Der massive Einbruch der Ethanolproduktion mit einer erwartet starken Ausweitung der Aussaat in den USA sorgen für Druck. Der neue Leittermin Juli an der CBoT notiert aktuell mit 318,50 ct/bu um gut 18 ct respektive 5 % schwächer als vor vier Wochen. Seit Jahresbeginn addieren sich die Abschläge zwischenzeitlich auf 21 %.

Der Mais an der Euronext folgte zunächst dem Druck aus den USA, stabilisierte sich jedoch aufgrund der trockenen Aufwuchsbedingungen in weiten Teilen Europas. In der Summe bedeutet dies für den Fronttermin Juni ein Minus von lediglich einem Tick auf 165,25 Euro/t, respektive von knapp drei Euro auf 165,25 Euro/t für den ersten neuerntigen Termin November.

Quelle: ks-agrar

Quelle: ks-agrarIm Short-Term-Outlook taxierte die EU-Kommission die diesjährige Maisernte der EU-27 auf 69,3 Mio. t, erhöhte diese Schätzung jedoch in den heute publizierten Bilanzen bereits um 0,2 Mio. t auf 69,5 Mio. t (Vorjahr: 70,0 Mio. t). Die Importe im Wirtschaftsjahr 2020/21 werden auf 17,0 Mio. t veranschlagt (Vorjahr: 19,4 Mio. t) und der Binnenverbrauch auf 83,1 Mio. t (Vorjahr: 83,2 Mio. t). Die Exporte in Drittländer, welche sich in der laufenden Kampagne gegenüber dem Vorjahr mehr als verdoppelt haben, sollen im Folgejahr wieder deutlich zurückgehen auf 3,5 Mio. t (2019/20: 5,7 Mio. t). Die Endbestände sinken damit im Jahresvergleich um knapp 0,6 Mio. t auf 24,1 Mio. t.

Stratégie Grains hatte die Maisernte2020/21 der EU Mitte des Monats auf 67,3 Mio. t (Vorjahr: 63,8 Mio. t) veranschlagt.