Quelle: ks-agrar.de

Quelle: ks-agrar.deDie Rapssaat konnte in den letzten Wochen nur teilweise von den schlechten Aussaatbedingungen der Sojabohnen profitieren. Der Ausblick auf die kommende Ernte für EU-Rapssaat lässt tendenziell einen freundlichen Markt erwarten, auch wenn sich der Kurs in einer sehr engen Handelsrange bewegt. Nachdem die Rapsnotierung seit Mitte Mai bis Anfang Juni einem Aufwärtstrend folgte, flachte er bis Mitte Juni auf zwischenzeitlich 363,75 €/to am 12. Juni (Schlusskurs 365,50 €/to) ab. An den darauffolgenden Tagen folgten einige Zuschläge, ehe der Kurs im letzten Monatsdrittel erneut abschwächte. In der Summe der letzten vier Wochen verlor der Fronttermin August 5,25 €/to auf 365,50 €/to (Stand: 28. Juni).

Kleinste Rapsernte in der EU seit 2007

Das französische Analystenhaus Tallage kürzte die EU-Rapsernte in seinem Stratégie Grains Ölsaatenreport zum Vormonat um weitere 1,0 Mio to auf nunmehr 17,8 Mio to. Damit würde das Vorjahresergebnis von 20,0 Mio to um 11 % unterschritten und entspräche der kleinsten EU-Rapsernte seit 2006/07 (16,1 Mio to). Stratégie Grains erhöhte aufgrund der kleineren Ernte den Importbedarf um weitere 0,3 Mio to auf einen Rekordwert von 5,4 Mio to (Vorjahr: 4,1 Mio to) und reduzierte die Endbestände auf 1,3 Mio to.

Nachdem es im Mai zu einer Reduktion des durchschnittlichen Rapsertrags von zuvor 3,19 to/ha auf 3,13 to/ha kam, wurde im MARS-Bulletin Juni der europäische Durchschnittsertrag für die diesjährige Rapsernte auf 3,14 to/ha (Vorjahr: 2,89 to/ha) leicht nach oben revidiert.

Das amerikanische Landwirtschaftsministerium USDA taxierte Mitte des Monats die globale Rapsernte 2019/20 unverändert auf 74,80 Mio to, was der Prognose des Vormonats entspricht. Der globale Verbrauch für die neue Kampagne wird vom USDA geringfügig nach oben, auf 72,38 Mio to, und die weltweiten Exporte für 2019/20 leicht nach unten, auf 16,91 Mio to, korrigiert. Der aktuell stärkste Exportrückgang für 2019/20 wird dem Exportriesen Kanada zugeschrieben.

Kanada stand zuletzt vor allem aufgrund des anhaltenden Handelskonflikts mit China im Mittelpunkt der Berichterstattung. Zuletzt sorgte zusätzlich der vom kanadischen Statistikamt veröffentlichte Flächenbericht für Aufsehen: Die Anbaufläche von Canola wird sich um rund 8,2% reduzieren. Kanadische Bauern berichten, dass die Aussaat auf lediglich 20,95 Mio Acres (1 ac = 0,4047 ha) (Vorjahr: 22,8 Mio ac) stattfinden wird, was rund 300.000 ac weniger sind als im März prognostiziert wurden.

Quelle: www.ks-agrar.de

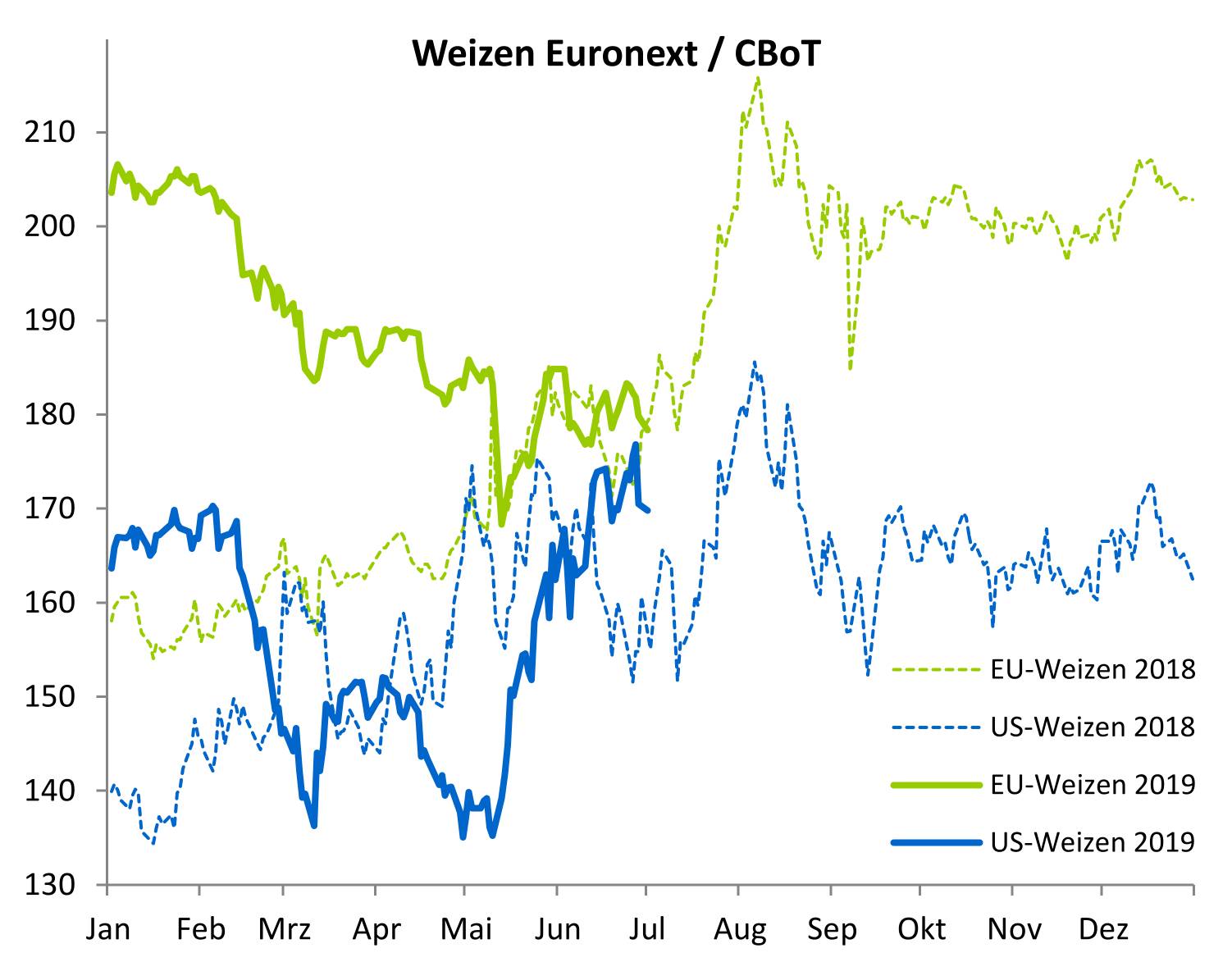

Quelle: www.ks-agrar.deMahlweizen noch in der Sondierungsphase

Die US-Märkte haben in den letzten Wochen den Kurs an der Euronext stark mitbestimmt. Ähnlich dem Raps erreichte die Weizennotierung Ende Mai ein Hoch (29. Mai: 190,00 €/to) Bis Mitte Juni bewegte sich die Notierung zunächst in einem Abwärtstrend und erreichte ein zwischenzeitliches Tief von 175,75 €/to. Seitdem gestaltet sich der Verlauf sehr uneinheitlich. Der Fronttermin September 2019 verliert im Verlauf der letzten vier Wochen 4,50 €/to gegenüber Ende Mai. Im Vergleich zu 2018 liegt die Notierung 1,75 €/to über dem Kurs des Vorjahrs (Stand: 28. Juni).

Anfang des Monats veranschlagte ADM Germany eine EU-Weichweizenernte von 141,3 Mio to (Vorjahr: 129,6 Mio to). Dem gegenüber steht der Bericht von Coceral, in dem eine Korrektur gegenüber der Schätzung im März der EU-Weichweizenernte um rund 0,46 Mio to auf 140,283 Mio to (Vorjahr: 127,437 Mio to) ebenfalls nach oben vorgenommen wurde. Ein weiteres Ergebnis lieferte das französische Analystenhaus Tallage, das in seinem Stratégie Grains Getreidebericht die Weizenernte der EU-28 um 1,1 Mio to auf 142,8 Mio to nach unten (Vorjahr: 127,2 Mio to) revidierte.

MARS erhöhte den durchschnittlichen Ertrag für die EU-Weizenernte von 6,05 to/ha im Mai auf 6,1 to/ha (Vorjahr: 5,62 to/ha) im aktuellen Bericht. Dies entspricht einem Anstieg um 8,6 % gegenüber dem Vorjahr resp. von 2,7 % gegenüber dem Durchschnitt der letzten fünf Jahre.

Die europäischen Mahlweizen Exporte beliefen sich Stichtag 23.Juni im Monat Juni auf rund 29.000 to. Für die laufende Kampagne ergeben sich somit kumulierte Exporte von 20,04 Mio to, womit die exportierte Menge der Kampagne 2017/18 aktuell zu rund 96,3% erreicht wird. Die größten Exporte verbuchten 2018/19 Frankreich (9,4 Mio to), Rumänien (3,6 Mio to), Deutschland (2,3 Mio to), Litauen (1,6 Mio to) und Polen (1,3 Mio to).

Während die aktuellen Ausfuhren im Vergleich zum Vorjahreszeitraum geringfügig unterschritten werden, übertreffen die Importe im laufenden Wirtschaftsjahr die der Kampagne 2017/18. Rund 4,03 Mio to Importe Stichtag 23.Juni stehen 3,9 Mio to Einfuhren von Mahlweizen im Vorjahreszeitraum gegenüber. Die Einfuhren werden damit um ca. 2,7% übertroffen.

Quelle: www.ks-agrar.de

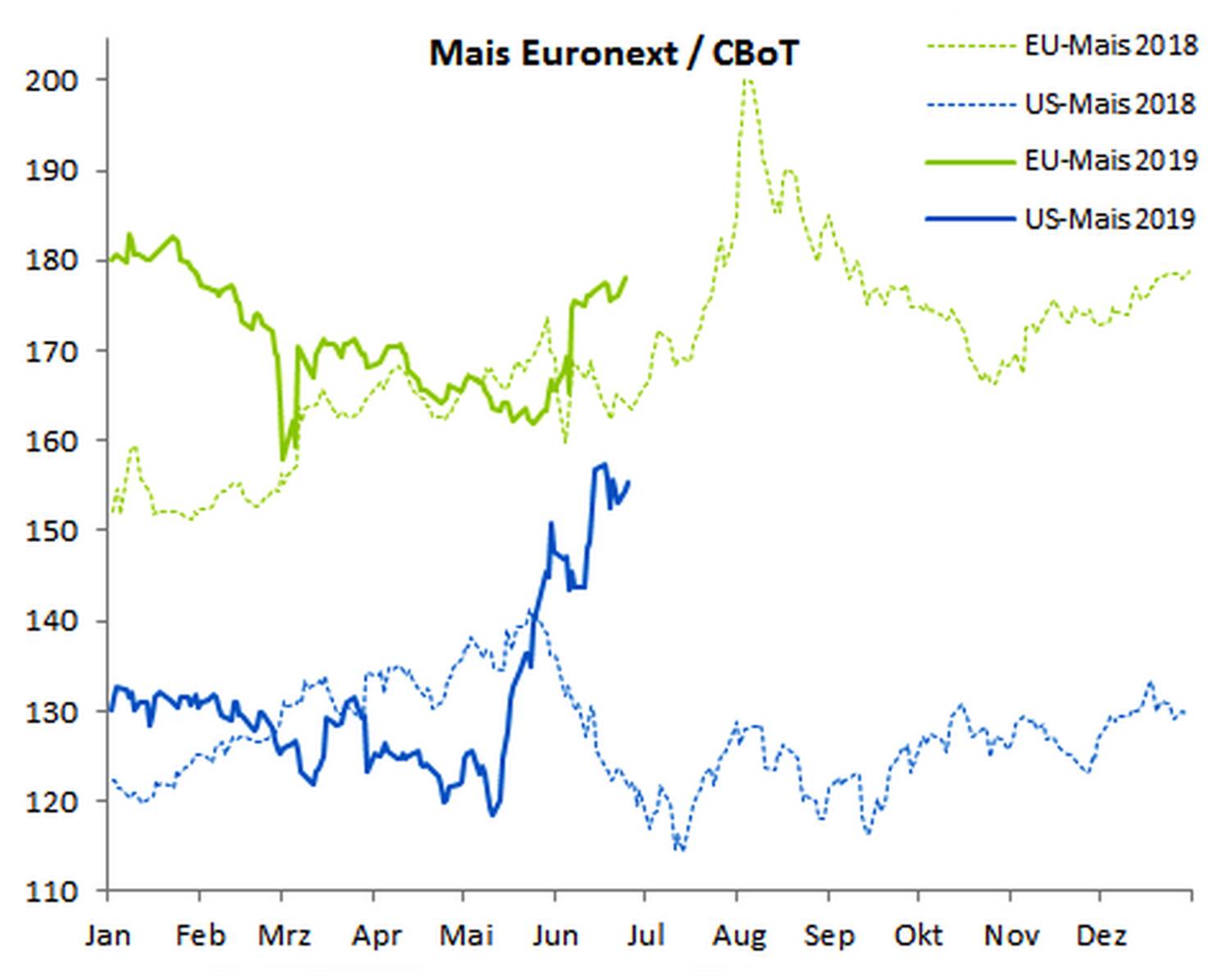

Quelle: www.ks-agrar.deMais leicht im Plus

Im Gegensatz zum Weizen konnte der Mais an der Euronext die Bewegungen der CBoT nicht mitgehen. Das liegt jedoch vor allem an der Struktur des Börsenkontraktes, der sich auf den französischen Markt bezieht. Nachdem die Mais Notierungen bis Ende Mai noch anzogen, flachte der Fronttermin August zunächst ab und bewegte sich in einem Seitwärtstrend, bis Mitte Juni noch mit einer leichten Aufwärtsbewegung. Im Juni wurde die höchste Notierung zu Anfang des Monats bei 179,50 €/to verbucht. In der zweiten Monatshälfte zeigt sich keine einheitliche Bewegung am Markt. Im Vergleich der letzten vier Wochen gewinnt der Mais rund 5,75 €/to

Die EU-Maisernte schätzt ADM auf 62,6 Mio to (Vorjahr: 62,8 Mio to). Zu den Hauptproduzenten zählen Frankreich (13,4 Mio to; Vorjahr: 12,7 Mio to), Rumänien (11,5 Mio to; Vorjahr: 12,0 Mio to), Ungarn (8,2 Mio to; Vorjahr: 8,7 Mio to), Italien (5,9 Mio to; Vorjahr: 6,1 Mio to) und Deutschland (4,4 Mio to; Vorjahr: 3,3 Mio to).

Laut Coceral beläuft sich die Schätzung der Maisproduktion der EU -28 im Mai auf rund 62,9 Mio to (Vorjahr 60,9 Mio to). Damit korrigiert der Europäische Verband für Getreidehandel seine Schätzung im Vergleich zum März um rund 2 Mio. to nach oben. Stratégie Grains prognostiziert nach einer Reduktion im März die Maisernte der EU-28 auf 63,4 Mio to (Vorjahr: 61,6 Mio to), ein Plus zur Vorprognose von 0,5 Mio. to, was auf eine Zunahme der Anbauflächen begründet wird.

Im letzten Bericht revidiert Stratégie Grains zusätzlich die europäischen Maisimporte für 2018/19 auf 24,4 Mio to (um 0,6 Mio to) nach oben. Die Importe stammen überwiegend aus der Ukraine, insgesamt bezieht die EU-28 rund 63% der Importe der laufenden Kampagne von dort. Für Maisexporte meldet die Europäische Kommission Stichtag 23.Juni insgesamt 2,87 Mio to für die laufende Kampagne. Zum Vorjahreszeitraum wird die Menge damit um knapp 1,3 Mio to (etwa 82%) übertroffen. Einfuhren in die EU wurden um ca. 30 Prozent erhöht, in der laufenden Kampagne summieren sie sich laut Europäischer Kommission auf 23,2 Mio to, verglichen mit 17,3 Mio to im Juni letzten Jahres.

- Bildquellen -

- 1927 01 Raps Web: ks-agrar.de

- 1927 02 Weizen Web: www.ks-agrar.de

- 1927 03 Mais Web: www.ks-agrar.de