Die Rapsimporte in die EU haben im Vergleich zum Vorjahr um 41 % nachgelassen, wobei die Ukraine als Hauptlieferant dominiert, gefolgt von Australien und anderen Ländern. Die EU plant, den Import von auf Palmöl basierendem Biokraftstoff bis 2030 schrittweise zu reduzieren, um Entwaldung zu bekämpfen. Trotz eines Rückgangs im Palmölimport bleibt die EU ein bedeutender Markt für dieses Produkt.

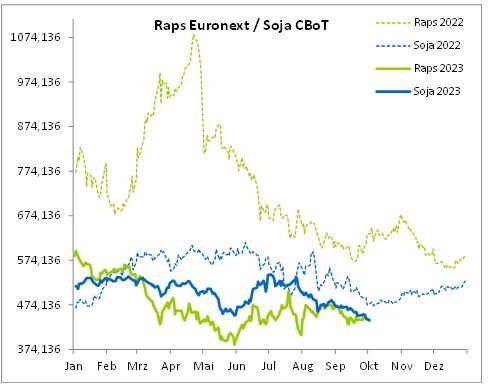

Erholungszeichen bei Raps, Soja volatil

Die Sojabohnenpreise zeigen eine hohe Volatilität. Die November-Sojabohnen haben während der Woche unterschiedliche Tendenzen gezeigt, wobei sie am Mittwoch zulegten, aber am Freitag mit einem deutlichen Minus schlossen. Die USA stehen im Sojabohnenmarkt in direkter Konkurrenz zu Brasilien, das voraussichtlich eine Rekordernte erzielen wird. Die EU-Importe von Sojabohnen zeigen jedoch eine stabile Nachfrage, wobei Brasilien und die USA die Hauptlieferanten sind.

Die jüngsten Daten des USDA haben die Sojabohnenpreise weiter unter Druck gesetzt. Die Aussichten für die US-Sojabohnenversorgung in den Jahren 2023-24 bleiben trotz des rückläufigen Trends eng.

Zusammenfassend lässt sich sagen, dass der Ölsaatenmarkt von verschiedenen Faktoren beeinflusst wird, von geopolitischen Entwicklungen bis hin zu Wetterbedingungen. Während Raps und Palmöl Anzeichen einer Erholung zeigen, bleiben die Sojabohnenpreise volatil. Es wird erwartet, dass die kommenden Monate weitere Klarheit bringen werden, insbesondere in Bezug auf die Sojabohnenpreise und die Auswirkungen von El Nino in Brasilien.

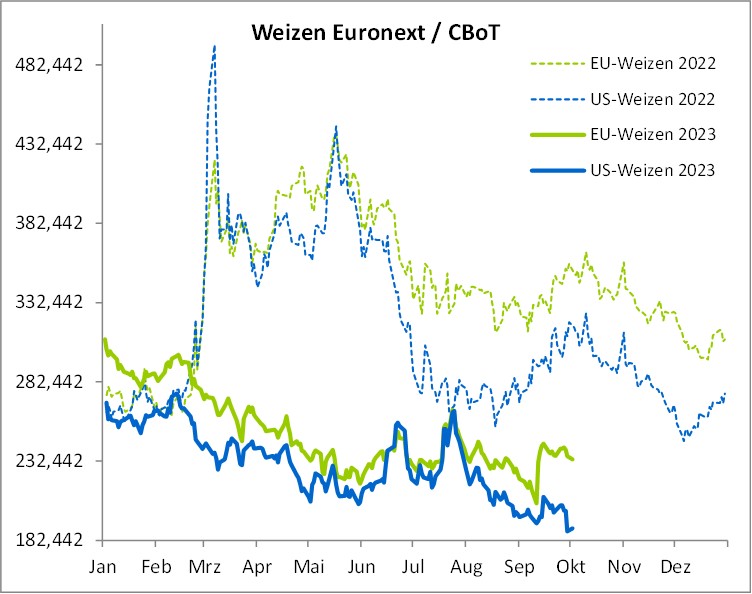

EU-Weizen behauptet sich gegenüber US-Markt

Der Weizenpreis an der Matif konnte sich im September trotz des negativen Trends aus den USA und insbesondere aus Kansas behaupten. Ein schwächerer Euro hat jedoch dazu beigetragen, den Abwärtsdruck zu mildern. Die EU-Weizenexporte sind im Vergleich zum Vorjahr rückläufig, wobei bis zur Kalenderwoche 13 des Wirtschaftsjahres 6,8 Mio. t exportiert wurden, im Vergleich zu 9,4 Mio. t im Vorjahr. Sollte dieser Trend anhalten, könnten die Exporte am Ende des Wirtschaftsjahres bei etwa 33 Mio. t liegen, was deutlich unter den Prognosen des USDA liegt. Marokko, Nigeria und Algerien sind die Hauptimportländer, wobei Algerien seine Importe drastisch reduziert hat.

Der Kassamarkt in der EU zeigt Schwierigkeiten, eine positive Entwicklung zu verzeichnen, da der Markt gesättigt zu sein scheint. Global gesehen gibt es jedoch einige leicht positive Signale. Die Preise für Dezember-KC-Weizen und Dezember-Minneapolis-Weizen sind auf den niedrigsten Stand seit zwei Jahren gefallen. Ägypten, ein wichtiger Käufer auf dem Weltmarkt, hat kürzlich Weizen aus Rumänien und Bulgarien zu Preisen zwischen 255 $/t und 270 $/t gekauft, wobei russische Angebote als zu teuer empfunden wurden.

Die geopolitische Lage, insbesondere in der Ukraine, beeinflusst den Weizenmarkt erheblich. Trotz Angriffen auf ihre Häfen und Getreideeinrichtungen konnte die Ukraine einige Erfolge erzielen, indem sie Getreideschiffe entlang der rumänischen Küste navigierte. Die Reaktion Russlands auf diese Bewegungen wird mit Spannung erwartet, da ein Angriff auf Schiffe unter der Flagge eines anderen Staates zu internationalen Spannungen führen könnte. Die Zerstörung der Infrastruktur könnte eine der wenigen verbleibenden Möglichkeiten sein, die ukrainischen Exporte zu behindern.

Zusätzlich zu den bisherigen Entwicklungen schloss der Dezember-KC-Weizen Ende September noch mit einem weiteren Rückgang, was auf die höher als erwarteten Produktionsschätzungen des USDA zurückzuführen ist. Das USDA schätzte die Weizenvorräte am 1. September auf 1.780 Mrd. Scheffel, was den Erwartungen entspricht. Überraschend war jedoch die höhere Produktionsschätzung für 2023, die über der vorherigen Schätzung des USDA lag. Insgesamt verzeichneten alle drei US-Weizenarten in dieser Woche die größten prozentualen Verluste im Getreidesektor.

Abschließend bleibt der Weizenmarkt volatil, beeinflusst von geopolitischen Entwicklungen, globalen Markttrends und den neuesten Schätzungen des USDA. Es bleibt abzuwarten, wie sich diese Faktoren in den kommenden Monaten auf den Markt auswirken werden.

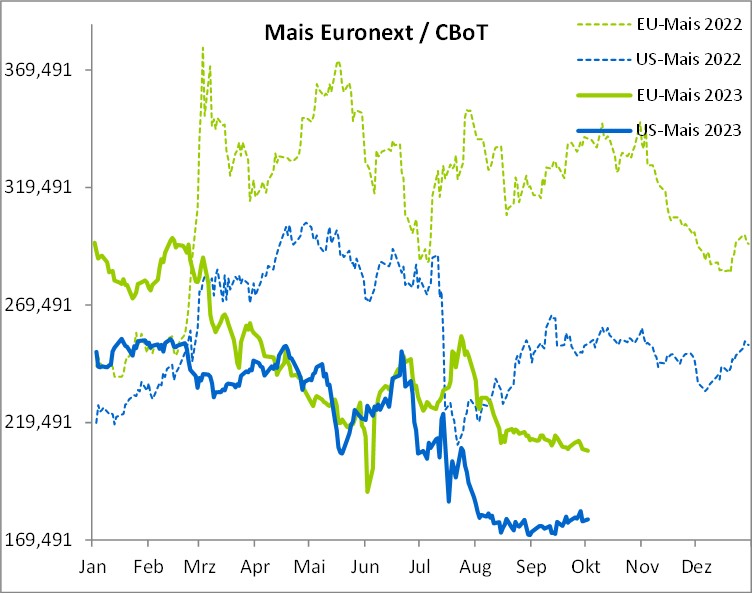

Brasilien dominiert den internationalen Maismarkt

Die geopolitische Lage in der Ukraine beeinflusst den globalen Maismarkt erheblich. Die mögliche Wiedereröffnung der ukrainischen Tiefwasserhäfen könnte den Export des Landes ankurbeln. Gerüchte besagen, dass 12 bis 15 Schiffe geplant sind, um von den ukrainischen Schwarzmeerhäfen nach China zu fahren. Trotz Warnungen des russischen Militärs gibt es Hoffnungen auf eine Wiederaufnahme des Exports aus der Ukraine. Aktuelle Angebote für ukrainischen Mais liegen bei 260 bis 267 €/t CFR China. China, der größte Maisimporteur der Welt, bezog früher bis zu 30 % seines Maisbedarfs aus der Ukraine, hat jedoch seit dem Ende des Getreidekorridor-Deals andere Lieferanten gesucht.

Die Preise an der Cbot notieren aktuell auf beiden Seiten der Nulllinie, wobei der Markt auf die neuesten Zahlen wartet, die in Kürze erscheinen werden. Es wird aktuell von einem Bestand von etwa 36,32 Mio. t (1,429 Mrd. Scheffel) ausgegangen. Die Ethanolmargen dürften sich seitwärts bewegen, wobei der wöchentliche Bericht eine Produktionssteigerung und einen Lagerbestandsanstieg zeigt.

Die US-Maisexportverkäufe erhielten diese Woche einen Schub durch einen Verkauf von etwa 1,6 Mio. t Mais an Mexiko. Große Maisverkäufe sind jedoch die Ausnahme, da Brasilien den Welthandel dominiert. Das Land exportierte im September beeindruckende 6,6 Mio. t Mais und im August ein Rekordvolumen von 9,3 Mio. t. Das Wetter zeigt am Mittwoch einige Schauer im Eastern Corn Belt. Das Zentrum der USA bleibt warm und überwiegend trocken, was eine schnelle Ernte begünstigt. Fonds haben vor dem Bericht eine Short-Position von etwa 17,78 Mio. t Mais.

In den kommenden Tagen wird sich zeigen, ob die Verkäufe von Mais aus der Ukraine nach China wirklich gehandelt wurden. Dies könnte entscheidend für die kommende Marktentwicklung sein. Es bleibt abzuwarten, wie sich diese Faktoren in den kommenden Monaten auf den Maismarkt auswirken werden.

- Bildquellen -

- 00w Weizen Preis Agrarfoto: agrarfoto.com