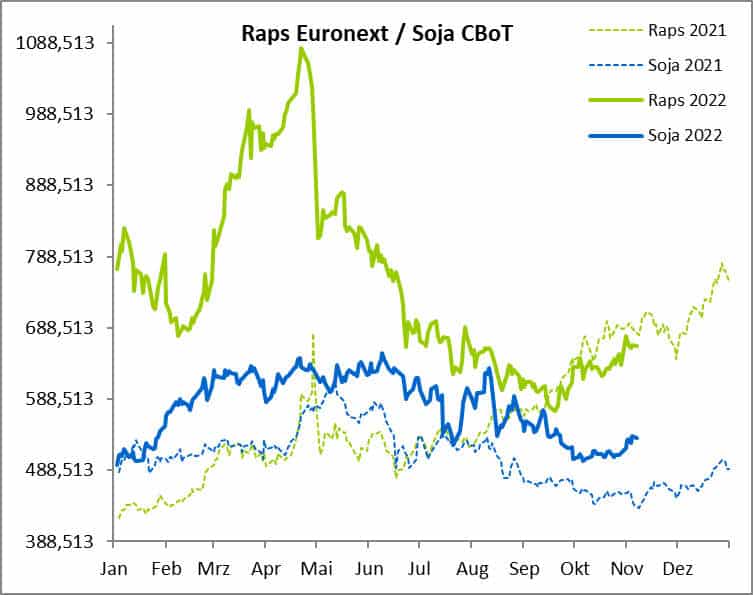

Der Rapspreis an der Matif konnte in den zurückliegenden Wochen vor allem von der positiven Entwicklung bei Pflanzenölen profitieren. In den kommenden Wochen dürfte der Rapspreis durch die wirtschaftliche Entwicklung im Euroraum bestimmt sein. Sollte die wirtschaftliche Rezession in Europa weiter um sich greifen, dann hemmt das auch den Absatz bei Pflanzenölen. Die Kursrückgänge bei Palmöl haben dieses Szenario bereits vollzogen.

Hohes Importvolumen aus der Ukraine

Der zweite bestimmende Einflussfaktor ist das Geschehen in der Ukraine. Der Rapspreis ist besonders stark durch die Importe an Sonnenblumensaat und Öl aus der Ukraine beeinflusst. Aktuell hat die EU im laufenden Jahr bereits 949.467 t Sonnenblumen importiert, davon entfielen 818.951 t auf die Ukraine. Für das Sonnenblumenöl sieht es ähnlich aus. Es wurden 559.487 t Öl importiert, davon entfielen 493.371 t auf Importe aus der Ukraine.

Die EU-Kommission taxiert die heurige Rapsernte unverändert mit 19,5 Mio. t. Bis einschließlich Oktober hat die EU knapp 2,3 Mio. t Rapssaat importiert, das sind etwa 575.000 t mehr als im Vorjahr. Mit 63 % war die Ukraine Hauptexporteur in die EU, gefolgt von Australien (29 %).

Mahlweizen unter politischem Einfluss

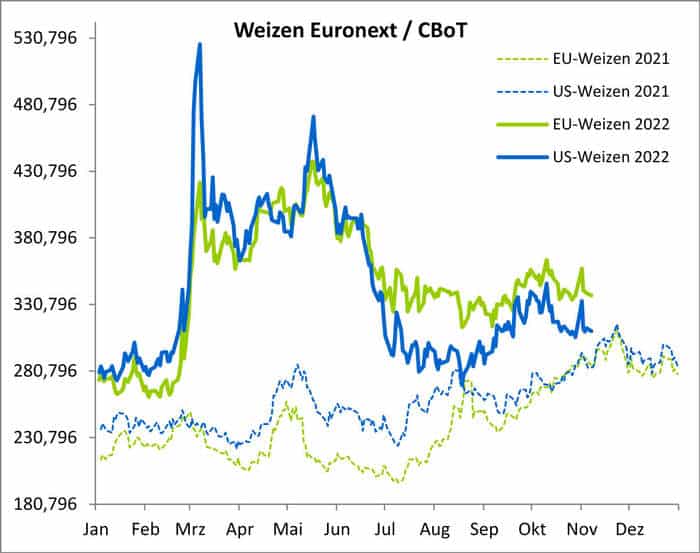

Der Weizenpreis an der Matif war im Oktober vor allem durch politische Meldungen getrieben. Dies macht eine Prognose sehr schwer. In der ersten Novemberwoche ist der Mark um knapp 20 Euro/t geschwankt – Russlands Ankündigung, aus der Exportvereinbarung auszusteigen, ließ die Kurse stark seigen. Nur zwei Tage später hat Russland seine Ankündigung zurückgenommen, was den Matif-Weizen wieder in den Korridor von 336 bis 340 Euro/t zurückbeförderte. In den kommenden Wochen dürfte der Weizenmarkt weiterhin stark unter politischem Einfluss stehen.

Spekuliert wird jetzt schon darüber, wie es nach dem Auslaufen der der Exportvereinbarung per 18. November weiter geht. Der Meinung, Russland werde das Abkommen nicht verlängern, ist entgegenzuhalten, dass dieser Schritt auch die russischen Exporte beeinträchtigen könnte.

Abgesehen von den Unwägbarkeiten mit den Exportkorridoren ist die Preisbildung bei Weizen auch durch weitere Kalamitäten erschwert. Zu nennen sind Qualitätsprobleme in Australien, Produktionsprobleme in Argentinien und schlechte Wachstumsbedingungen in den Southern Plains der USA.

Die Schätzungen für die australische Weizenproduktion bewegen sich derzeit auf 40 Mio. t zu, was verglichen mit dem Rekordwert von 36,4 Mio. t im vergangenen Jahr erstaunlich ist. Die anhaltenden Regenfälle haben jedoch die Qualität zu einem Hauptproblem werden lassen, denn bis zu 8 Mio. t dieser Ernte könnten nur als Futtermittel geeignet sein. In Argentinien gehen die Produktionsschätzungen aufgrund von Trockenheit und Frost weiter zurück. Es werden Produktionsschätzungen von bis zu 12 Mio. t diskutiert, was der niedrigste Wert seit 2015/16 wäre. In den kommenden Wochen könnte das die Prämien für Qualitätsweizen erneut deutlich steigern. Aufgrund der vielen Einflussfaktoren wird die Volatilität hoch bleiben.

Maispreis ist stark mit dem Weizenpreis gekoppelt

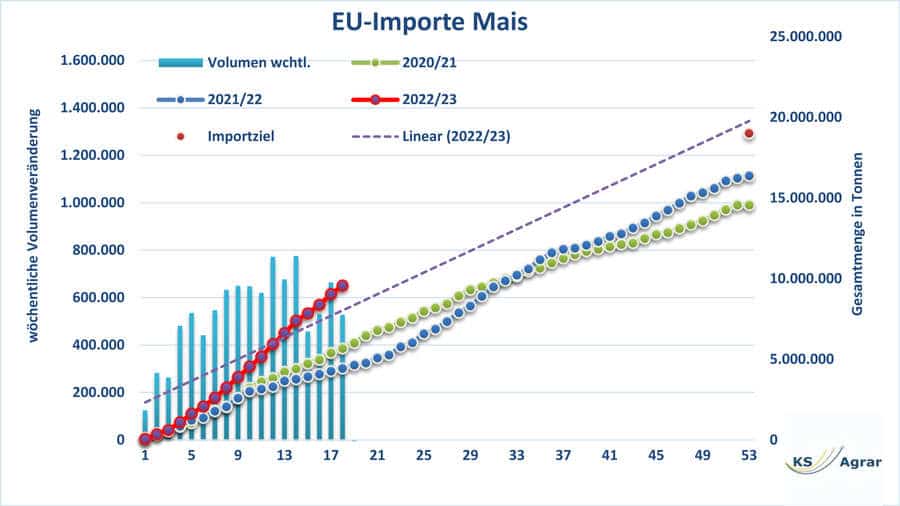

Auch der Maispreis bewegt sich an der Matif aktuell in einer Seitwärtsbewegung mit hoher Volatilität. Die EU-27 importiert Mais auf einem Rekordniveau. In dieser Kampagne wurden bereits 9,57 Mio. t importiert, was mehr als doppelt soviel ist wie zum gleichen Zeitpunkt des Vorjahres. Brasilien liegt mit 5,2 Mio. t vor der Ukraine mit 3,66 Mio. t. Damit ist der Markt sehr gut mit Körnermais versorgt, die Preise werden international vorgegeben. Gegenüber europäischem Mais hat Importware Preisvorteile in der Bandbreite von 10 bis 20 Euro/t.

Spannend zu sehen ist, wie schlecht die Maisexporte aus den USA verlaufen. Gegenüber südamerikanischer Ware ist US-Mais einfach zu teuer, dennoch halten sich die Preise in den USA aufgrund der „guten“ Inlandsnachfrage stabil. Für die USA gibt es aber ein anderes großes Problem zu lösen – Mexiko, einer der wichtigsten Abnehmer für US-Mais, will ab 2024 einen Importstopp für genveränderten Mais verhängen.

In Argentinien ist die extreme Trockenheit nach wie vor ein großes Problem. Auf knapp einem Viertel der argentinischen Maisanbaufläche werden nur 6 % des Maises als „gut bis ausgezeichnet“ eingestuft. Im Vergleich dazu waren es vor einem Jahr noch über 80 %. Wir gehen davon aus, dass der Maispreis in der EU in den kommenden Wochen sehr stark durch den Weizenpreis beeinflusst wird. Ein großer Preissprung zeichnet sich derzeit nicht ab.

| Lars Kuchenbuch ist

Geschäftsführer des

Terminbörsenmaklers KS-Agrar |