Mit der Blüte der heranreifenden Rapsernte haben auch deren Preise weiter zugelegt. Der Preis für August notiert aktuell (Stand 7. Mai 2024) nahe dem Niveau von September 2023. Die Gründe dafür sind vielfältig. Im Augenblick berichten Marktteilnehmer, dass die Sorgen hinsichtlich der Rapserträge für Deutschland derzeit größer sind. Der Frost in der zweiten April-Hälfte hat in einigen Regionen einen Schaden hinterlassen. Dazu kommen noch diverse Krankheiten. Die Betrachtung der Regenfälle der vergangenen Monate lässt diesen Schluss zu. Die Rapspflanze zeigt eine Präferenz für trockene Böden. Bedauerlicherweise liegen weiterhin keine Zahlen der EU zu den Importen vor.

Rapspreise im Bergaufweg Richtung 500 Euro/t

Die Palmöfutures verzeichneten in der vergangenen Woche ebenfalls Zuwächse. Die Verarbeitung zu Öl hat sich in den vergangenen Tagen leicht abgeschwächt, die Nachfrage blieb jedoch unverändert. Die Preise für Sojaöl sind weiterhin sehr volatil und notieren auf einem sehr niedrigen Stand. Es besteht die Möglichkeit, dass die Rapspreise bis Mitte Mai die 500 Euro/t Marke angreifen. Eine Unterstützung aus den Pflanzenölen wäre dazu aber vonnöten.

In dieser Woche wird der neue USDA-Bericht erscheinen. Es bleibt abzuwarten, wie das USDA die neue Produktion bewerten wird. Wir können uns vorstellen, dass das USDA die Ernte noch leicht über der Marke von 20 Mio. t einstuft. Die EU-Kommission hat die Ernte auf 19,4 Mio. t eingestuft, was 400.000 weniger als in der letzten Saison entspricht. Trotz der geringeren Ernte liegt der Fünfjahresdurchschnitt mit 9,2 % über dem Schnitt. Wir rechnen jedoch weiterhin mit einer deutlich höheren Volatilität.

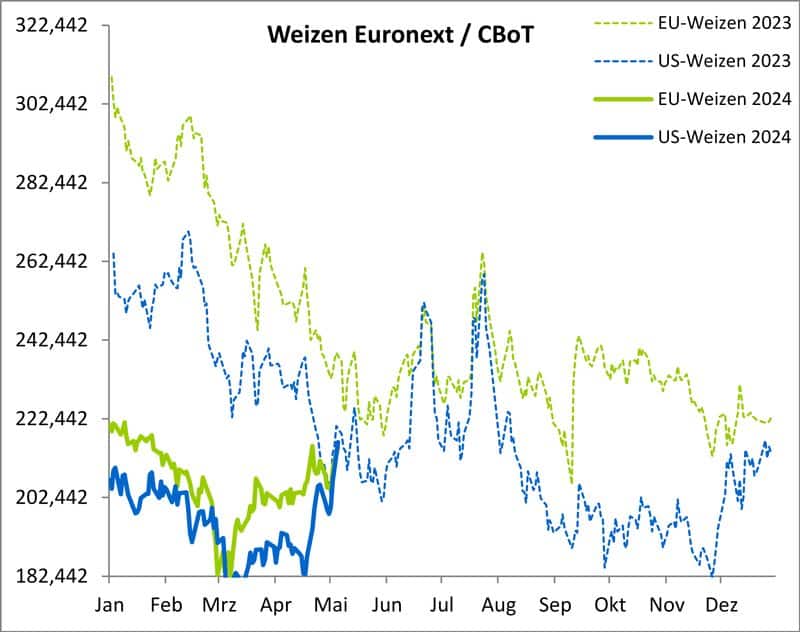

Weizenmarkt dreht in Richtung Preisanstieg

Der Weizenpreis der neuen Ernte verzeichnet seit Anfang Mai Zugewinne. Der ägyptische Versorgungsminister gab bekannt, dass die strategischen Weizenreserven des Landes für die nächsten drei Monate ausreichen. Ägypten ist ein weltweit führender Weizenimporteur. Algerien hat über die OAIC eine Ausschreibung für den Kauf von 50.000 t Weizen für Lieferungen im Juli veröffentlicht. Der Preisunterschied zwischen der alten und der neuen Ernte veranlasst auch einige Käufer mit ausreichenden Lagerkapazitäten dazu, die derzeitige große Spanne auszunutzen.

Es sei daran erinnert, dass der Mai für viele Produkte das Ende der Notierungen für die Ernte 2023 oder zumindest das Ende der Verhandlungen für die noch verfügbaren Mengen bedeutet. An der Euronext läuft der Weizenkontrakt für Mai 2024 am 10. Mai, aus. Die Marktteilnehmer richten ihr Augenmerk nun auf die Situation bei der neuen Ernte und insbesondere auf das Potenzial der russischen Produktion angesichts der Wetterbedingungen im Süden des Landes.

Aus technischer Sicht hat der sich Markt in den vergangenen Wochen aus seiner Tendenz nach untern (“bearish”) zu einem neutralen Markt.

Die Wetteraussichten haben sich am Wochenende etwas verbessert, was zu einer Korrektur an der Cbot geführt hat. Die USA kämpfen jedoch bereits seit Saisonbeginn mit der Konkurrenzfähigkeit. Das Problem dabei ist, dass man sich immer wieder mit dem Markt im Mittelmeerraum vergleicht, der aufgrund der Fracht jedoch nicht in Reichweite der USA liegt. Die Exporte der USA liegen auf dem Niveau des Vorjahres. Die Exporte der EU werden seit fünf Wochen nicht mehr gemeldet, da die EU-Kommission technische Probleme hat. Diese Aussage ist für uns nicht nachvollziehbar und wir halten sie für sehr seltsam. Wir gehen davon aus, dass wir bereits ein ähnliches Niveau der Exporte erreicht haben wie in der letzten Saison. Die Aussichten in der EU sind derzeit sehr unterschiedlich. Für Deutschland und Frankreich prognostizieren wir einen Rückgang der Exporte um knapp 6 bis 7 Mio. t im Vergleich zur laufenden Saison. Für Osteuropa gehen wir von einer besseren Situation aus. Wir gehen aktuell davon aus, dass die Produktion nicht besser ausfallen wird als im Vorjahr. Wir gehen davon aus, dass die globale Weizenproduktion in der kommenden Saison um weitere 5 bis 6 Mio. t abnehmen wird. Die Lage in Frankreich hat sich auch in der vergangenen Woche nicht verbessert. Die Fonds haben gestern nochmal deutlich Zukäufe getätigt. Die Shortisten am Kassamarkt bekommen langsam Probleme.

Mais: Die Preise ziehen jeden Tag weiter an

Die ukrainischen Getreideexporte für 2023/24 umfassen bisher Maisverkäufe in Höhe von insgesamt 18,6 Mio. t sowie weitere 15,8 Mio. t an Weizenverkäufen. Die Ukraine ist bei beiden Rohstoffen weltweit führend im Export, obwohl sie mit den anhaltenden russischen Angriffen auf Getreidesilos und Hafeninfrastrukturen zu kämpfen hat.

Die Nachfrage nach Mais im Süden von Deutschland bleibt bei kleinem Angebot weiterhin freundlich. Aufgrund des im August vergangenen Jahres massiven Verbrauchs von Ware in Biogasanlagen gehen wir aktuell davon aus, dass im süddeutschen Raum nur noch wenig frei verfügbare Ware vorhanden ist. Die Ware kann auf zwei Wegen nach Süddeutschland gelangen: über die Donau oder über Frankreich/Niederlande. Dies führt zu einer Verteuerung der Ware.

In Frankreich wurde die Maisaussaat in den letzten Tagen wieder unterbrochen, da es vor allem gestern in einigen Regionen zu schweren Gewittern kam. Die Nachfrage nach Mais ist am Kassamarkt nach wie vor gegeben. Es scheint, dass viele Käufer von den hohen Offerten überrascht sind. Der Markt wird aktuell jedoch durch die hohen Frachtraten geprägt sein. Die Behandlung der Differenz zwischen Südamerika und dem USDA wird im kommenden USDA-Bericht dargelegt. In Brasilien besteht weiterhin eine Differenz zwischen Conab und USDA von 11 Mio. t (USDA: 122 Mio. t versus Conab: 111 Mio. t). In Argentinien zeigt sich ein ähnliches Bild: 56 Mio. zu 49 Mio. t.

Wir sind sehr gespannt, welches Ergebnis dies nach sich ziehen würde. Die Differenz verdeutlicht jedoch die politische Natur der Märkte. Eine Klärung wäre jedoch ein wichtiger Schritt in Richtung einer fairen Bewertung der Märkte. Der Kassamarkt gestaltet sich im Augenblick aufgrund der fehlenden Offerten sehr schwierig. Die Preise ziehen aber gefühlt jeden Tag weiter an. In Süddeutschland liegen diese zwischen 215 und 230 Euro/t franko. Je näher an der Ostgrenze desto billiger ist die Ware. Aktuell stellt sich die Frage, wie der Süden an weitere Mengen an Mais kommt.

- Bildquellen -

- 00w Weizen Preis Agrarfoto: agrarfoto.com