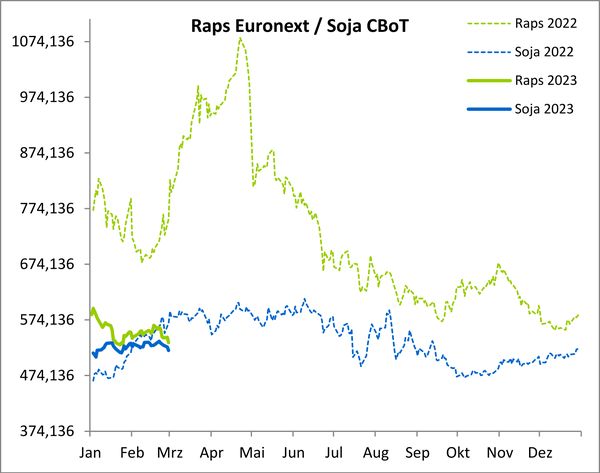

Der Abwärtstrend bei der Rapssaat hält auch Anfang März an. In den kommenden Tagen könnte der Markt erneut die Unterstützung von 520 Euro/t testen. Dann wird sich auch entscheiden, ob der Markt noch einmal zu einer Gegenreaktion ansetzten kann. Die Aufwuchs Bedingungen sind in weiten Teilen Europas sehr gut, in einem Teil von Frankreich wird bereits jetzt von einer schweren Trockenheit berichtet. In den nächsten vier Wochen sehen wir aber aktuell keine Gefahr für die Rapssaat. Nichts desto trotz sollte das Wetter in den kommenden Wochen im Fokus stehen. Wir gehen auch davon aus, dass die Ausschläge in den kommenden Wochen noch einmal größer werden können.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

EU bezieht Ölsaaten großteils aus der Ukraine

Die Importe in die EU liegen aktuell bei 5,16 Mio. t, das sind 56 % mehr als zum gleichen Zeitraum im letzten Jahr. Der Großteil kommt mit 56,4 % aus der Ukraine. Die Sonnenblumenimporte in die EU beliefen sich auf 1,81 Mio. t das sind 48,2 % mehr als in der letzten Saison. Die Verfügbarkeit der Ölsaaten in der EU bleibt sehr gut. Es wird daher spannend, wie sich die Aufwuchs Bedingungen in den kommenden Wochen entwickeln.

Die Preise für Sojaschrot und Rapsschrot bleiben weiterhin fest. Eine Erklärung gibt es eigentlich dazu nicht. Vor allem wenn man die Produktionen in Südamerika betrachtet. Das USDA Outlook Forum geht zu jetzigem Zeitpunkt von einer größeren Produktion für die Sojabohne und das Sojaschrot in den USA aus. Wirklich freundlich kann man auf die Ölsaaten nicht sein.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

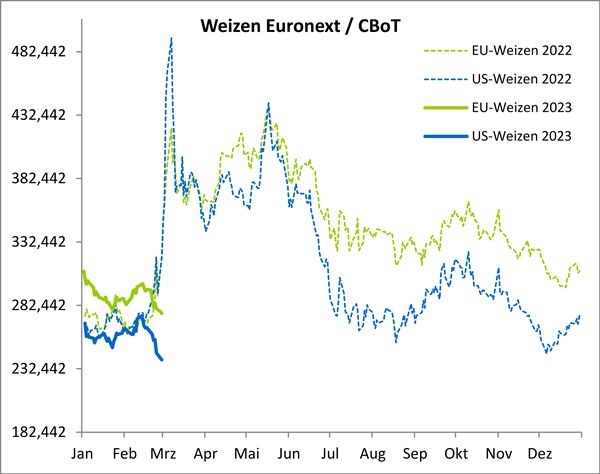

Russland bietet Weizen „spottbillig“ an

In der letzten Februar-Woche ist der Weizenpreis weiter unter Druck geraten, nachdem dieser zuvor noch einmal bis an die Marke von 300 Euro/t gestiegen war.

Die Exporte haben im Lauf des Februar weiter nachgelassen. Aktuell trifft es die Verkäufer doppelt – zu den fallenden Kurse an der Matif kommen auch noch fallenden Prämien am Kassamarkt hinzu.

Die Käufer haben die Prämien zum Teil auf ein Niveau von Even Matif für einen 13 % Weizen gesenkt. Die Verkäufer halten sich zum aktuellen Zeitpunkt noch zurück. Wir haben aber den Eindruck, dass noch viel Ware in den Lagerhäusern aber auch in der Landwirtschaft vorhanden ist.

Der US-Weizenmarkt ist zum aktuellen Zeitpunkt auch keine große Hilfe. Die Exporte in den USA hängen dem Markterwartungen deutlich hinter her. Vor allem endet das Wirtschaftsjahr in den USA bereits am 31. Mai 2023. Allerdings ist US-amerikanischer Weizen für viele Bestimmungsländer nicht konkurrenzfähig, da russische Angebote mit fast 290 USD/t FOB immer noch spottbillig sind und sogar 10 USD billiger als FOB-Maisangebote. Daher wird der US-Markt auch in den kommenden Wochen weiterhin unter Druck stehen.

Es gibt noch einige andere Weizenausschreibungen:

• Der Irak hat Berichten zufolge 250.000 t australischen Weizen gekauft,

• die Türkei hat ein Angebot über 790.000 t Weizen abgegeben,

• und Jordanien wird voraussichtlich 120.000 t Mahlweizen kaufen. Hier wird sich zeigen, wer zu Zuge kommt, sollte es erneut russischer Weizen sein, könnte es die Märkte weiter unter Druck setzten.

Aktuell kann der Weizenpreis auch nur durch die Wettermärkte gestützt werden. Für den Weizen gilt aber das gleiche wie für den Rapspreis – der Markt wird erst Ende März auf solche Meldungen reagieren.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

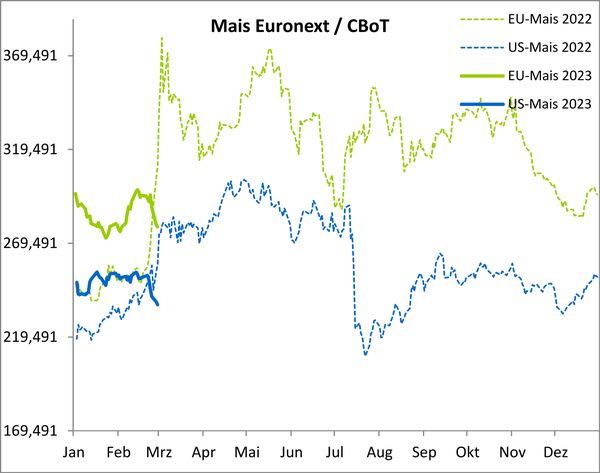

Maismarkt eher auf fallende Preise gestimmt

Der Maispreis folgt wie oft den Vorgaben des Weizens, daher steht der Markt hier ebenfalls deutlich unter Druck. Das Angebot mit europäischer Ware bleibt Anfang März sehr gut. Im Februar ist einiges an ukrainischer Ware abgewickelt worden. Die Kontrakte wurden zum damaligen Zeitpunkt 10 bis 15 Euro/t tiefer abgeschlossen wie für europäische Ware.

In weiten Teilen Deutschlands ist weiterhin genügend Mais in der Landwirtschaft vorhanden. Es wird daher aktuell kein Aufgeld mehr dafür bezahlt, daher lässt sich die Ware kaum vermarkten. Zum Ende der Kampagne könnte sich dies noch einmal verändern.

Die Exporte in den USA liegen zum jetzigen Zeitpunkt immer noch 50 % unter denen des Vorjahres. Daher wird von seitens der Cbot keine Unterstützung kommen können. In Südamerika schreitet die Sojaernte weiterhin voran, sodass eine Aussaat für den Wintermais in einem guten Zeitfenster liegt. Untersuchungen haben gezeigt, dass eine frühe Wintermais Aussaat zu besseren Erträgen führen.

Wie bei den anderen Produkten auch gesagt, es können nur Wettermärkte die Preise treiben. Die USA haben einen Vorteil gegenüber den brasilianischen Maisangeboten, während argentinischer Mais Berichten zufolge billiger sein soll als der US-amerikanische im Mai-Terminmarkt. Die USA haben also eine Chance vor sich, wenn auch eine kurzfristige. Ethanol ist nach wie vor eine Herausforderung mit geringen Gewinnspannen, auch wenn die Produktion immer noch leicht über der des letzten Jahres liegt.

Zu jetzigen Zeitpunkt bleiben wir auch bei Mais eher bearisch gestimmt.

- Bildquellen -

- 2309 01w Raps: ks-agrar.de

- 2309 02w Weizen: ks-agrar.de

- 2309 03w Mais: ks-agrar.de

- 00w Weizen Preis Agrarfoto: agrarfoto.com