Die MATIF-Rapspreise konnten im Jänner bei 520 Euro/t am März-Termin vorerst ein Tief markieren. Die Erholung trieb den Kurs nun auf 552 Euro/t, doch aus charttechnischer Sicht, könnte damit der kurze Aufschwung bereits wieder zu Ende sein.

Unterstützend wirkt aktuell, dass in Argentinien nun wohl doch wieder die Dürre einsetzt. Diese Nachrichten stützten den gesamten Ölsaatenmarkt. Ebenso geht die Sojabohnenernte in Brasilien langsamer voran als letztes Jahr. Das chinesische Neujahrsfest ging letzte Woche zu Ende, sodass auch aus China wieder Impulse erwartet werden.

Ukraine-Raps als Belastungsfaktor

Wie bereits in den vergangenen Wochen bleibt der große Belastungsfaktor für den europäischen Raps auch der Export aus der Ukraine. Die Importe der EU bewegen sich wie bereits vergangene Woche beschrieben auch deutlich über den Werten des Vorjahres. In den kommenden Wochen wird sich zeigen, welche Flächen in der Ukraine bestellt worden sind. Vor allem was dann auch geerntet werden kann. Durch den Krieg können sich die Umstände doch jederzeit wieder ändern. Auch in dieser Saison wird die Aussaat der Sonnenblumen in der Ukraine einen gewichtigen Teil auf die Rapspreise haben. Zum jetzigen Zeitpunkt ist es schwer eine Preisentwicklung zu prognostizieren. Sollten sich aber die aktuell bekannten Daten und Fakten bestätigen und es keine negativen Einflüsse geben, sollten es die Preise schwer haben, wieder deutlich zuzulegen.

Rund 30 Prozent weniger Weizen aus der Ukraine

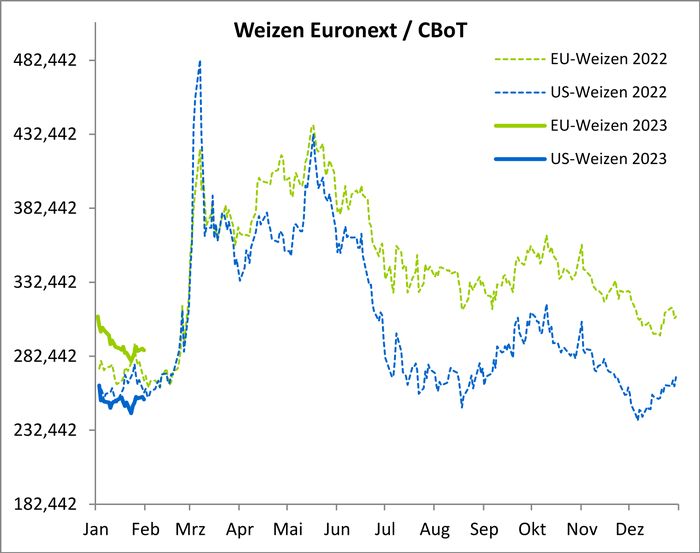

Die MATIF Weizenfutures haben bei 280 Euro/t ihre erste Unterstützung in der letzten Jännerwoche gefunden und bewegen sich nun wieder leicht nach oben. Per 30. Jänner wurde ein Schlusskurs bei 287,50 Euro/t markiert. Für den französischen Weizen im Exportgeschäft nach Nordafrika bleibt neben der Ukraine auch das Baltikum und Rumänien eine harte Konkurrenz. Die Händler warten zudem auf eine bessere Abschätzbarkeit der Ernten in Russland und den USA um die globale Verfügbarkeit für 2023 evaluieren zu können.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.de

Ukrainische Analysten befürchten jedoch, dass aufgrund der erschwerten Produktionsbedingungen rund 30 % weniger Getreide in 2023 geerntet werden wird. Es wird aktuell nur mit einer Produktion von 16 Mio. t gerechnet. In der letzten Saison waren es noch 22 Mio. t. Daher könnte mittelfristig wieder der Fokus auf Europa als Exporteur rücken. Die aktuellen Bedingungen in der EU sind sehr gut. In Deutschland konnte die Niederschläge der vergangenen Wochen die Grundwasserspiegel wieder anheben. Trotzdem gibt es weiterhin Regionen in den der Unter Boden weiterhin sehr starke Trockenheit aufweist.

Immerhin die US-Exportverkäufe bewegten sich letzte Woche am oberen Rand der Erwartungen. Sollte die Nachfrage nach US-Weizen ansteigen, könnte dies auch den Weizenpreis an der Matif mit nach oben ziehen. Die Inlandsnachfrage in den USA bleibt weiterhin gut. Die Investmentfonds sind Berichten zufolge immer noch mit über 48.000 Kontrakten im Minus, was die größte Netto-Leerverkaufsposition seit Mai 2019 darstellt. Was die Lage für die Fonds noch gefährlicher macht, ist die Tatsache, dass die kommerziellen Händler in Chicago inzwischen eine Netto-Longposition von über 50.000 Kontrakten aufgebaut haben. Russischer Weizen ist sowohl den Weizenexporteuren in der EU als auch in den USA weiterhin ein Dorn im Auge, da die russischen FOB-Preise für 12,5-%-Weizen erneut auf knapp über 300 USD gefallen sind und damit global das günstigste Angebot darstellen. Es wird erwartet, dass Russland im Januar bis zu 4 Mio. t exportiert hat, was einen Rekord für diesen Monat darstellen würde. Die Ukraine verschifft weiterhin Weizen und hat seit der Einführung des Getreideabkommens 9,4 Mio. t verkauft.

Bei Mais geht der Blick auch nach Südamerika

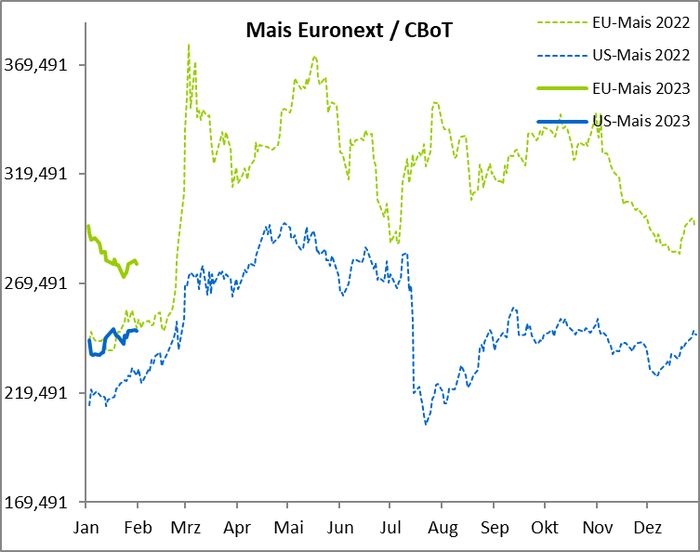

Die MATIF Maisfutures konnten im Jänner ebenfalls zu einer kleinen Erholungsrally ansetzen und am März-Termin innerhalb einer Woche nun rund 3,5 % zulegen. Für den Mais geht der Blick weiterhin nach Südamerika. Die Aussaat geht in Brasilien etwas langsamer voran als noch vor einem Jahr (5 % vs. 10 % im Vorjahr). Das unterstützt die globalen Maispreise.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.de

Interessant werden diese Woche wieder die neuen EU-Importzahlen, welche bislang deutlich über den Erwartungen gemeldet wurden. Der Euro ist gestern wieder etwas zurückgekommen, was die Hoffnung vor einer baldigen Korrektur der Euro-Stärke stützt. Die Fonds haben an der MATIF ihre Short-Position weiter ausgebaut, was auf ein weiterhin schwaches Sentiment hinweist. In den kommenden Wochen wird der Blick weiterhin nach Südamerika gerichtet sein.

Aber auch die Ukraine wird weiterhin im Fokus des Marktes stehen. Vor allem wenn man die aktuellen Importzahlen aus der Ukraine betrachtet, wird einem klar, dass die Ukraine in dieser Saison einer der wichtigsten Importeure in die EU ist. Bis zum Ende der letzten Woche wurden 7,49 Mio. t aus der Ukraine in die EU importiert, aus Brasilien wurden 7,32 Mio. t importiert. Daher wird der Markt genau beobachten wie sich die Frühjahrsbestellung in der Ukraine entwickeln wird. In der laufenden Kampagne haben es die Verkäufer schwer, Käufer zu finden. Der Konsum hatte sich in den Wochen vor Weihnachten noch einmal großzügig versorgt und bleibt als Käufer vorerst außen vor.

- Bildquellen -

- 2305 W03 Weizen: www.ks-agrar.de

- 2305 W03 Mais: www.ks-agrar.de

- 2305 W01 Raps: www.ks-agrar.de