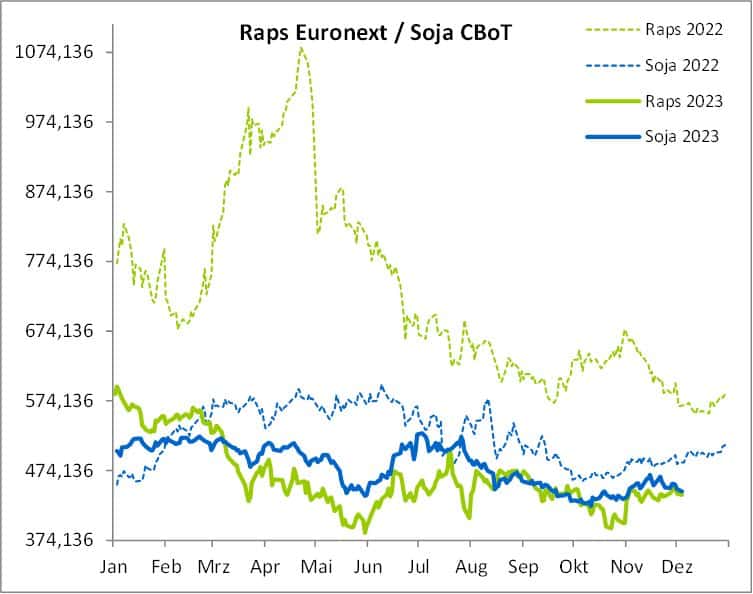

Mit Anfang Dezember konnten sich die Rapspreise wieder erholen und notieren nun am oberen Ende der Seitwärtsbewegung. Auch die Nachfrage nach Rapssaat hat in den letzten Wochen wieder angezogen. Die Prämien an die Ölmühlen haben sich wieder deutlich verbessert. Auch auf den vorderen Terminen hat die Nachfrage wieder angezogen.

Raps: Ukraine ist EU-Hauptlieferant

Die Importe von Rapssaat aus der Ukraine liegen deutlich unter denen des Vorjahres. In der aktuellen Berichtssaison sind die Rapssaatimporte in die EU gegenüber dem Vorjahr weiter zurückgegangen. Bis Mitte November wurden 2,1 Mio. t gegenüber 3,07 Mio. t im Vorjahr importiert. Mit den aktuellen Importen liegt die EU wieder auf dem Niveau von 21/22.

Der Großteil der Ware kommt aus der Ukraine mit 1,38 Mio. t, gefolgt von Australien mit 371.911 t. Dies zeigt aber auch, dass wir in den nächsten Wochen kaum mit einer Verbesserung der Importe rechnen können. Wir gehen sogar davon aus, dass das Importziel in dieser Saison nicht erreicht werden kann.

Die Ware kommt nach wie vor überwiegend auf dem Landweg in die EU. Wir sind gespannt, wie sich dies im nächsten Jahr entwickeln wird. Aufgrund der hohen Frachtraten sind die Preise ab Station Ukraine für die Landwirtschaft sehr unbefriedigend. Die nächste Saison wird zeigen, ob die Flächen so bestellt werden können. Derzeit ist auch der Landverkehr der Flaschenhals, den es zu überwinden gilt. Die Spannungen im Nahen Osten beeinflussen weiterhin die Rohölpreise.

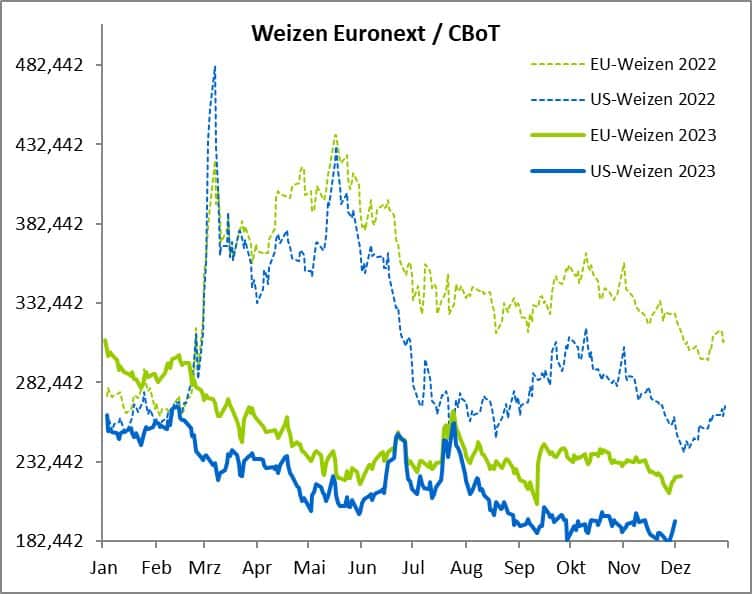

Beispiellose Short-Positionen bei US-Weizen

Der Weizenpreis konnte sich seit Anfang Dezember erholen, nachdem er zuvor an allen Börsen neue Tiefststände getestet hatte. Am Kassamarkt ist die Nachfrage weiterhin stabil. Auch die Statistik in Deutschland zeigt, dass die Verarbeitung zu Mehl ähnlich wie im Vorjahr ist. Wir haben ohnehin den Eindruck, dass der Markt und auch das Kaufverhalten sehr stark durch verbale Aussagen zu beeinflussen versucht wird.

Immerhin gibt es inzwischen einige Anzeichen, die auf eine Bodenbildung der Preise hindeuten könnten. Trotz dieser Fülle leicht positiver Marktinformationen haben sich Investmentfonds entschlossen, eine rekordverdächtige Short-Position am Weizenmarkt einzugehen. Diese Bewegung ist beispiellos und umfasst mehr als 26 Millionen Tonnen an allen drei großen US-Börsen.

Als Marktbeobachter finde ich diese Strategie faszinierend und etwas gewagt. Sie wirft eine wichtige Frage auf: Wird sich diese aggressive Position am Ende rächen? Die Auswirkungen auf den globalen Weizenmarkt sind beträchtlich, vor allem angesichts der aktuellen landwirtschaftlichen Dynamik.

In den letzten zwei Tagen haben einige internationale Käufer die Gelegenheit genutzt und Weizen gekauft. Vor allem China ist seit zwei Wochen immer wieder als Käufer auf dem Markt. Gestern hatten die USA 440.000 HRW-Weizen gekauft. Heute ist seit langem wieder Ägypten am Markt und kauft gleich drei Liefertermine. Es ist gut möglich, dass wir beim Weizen die Talsohle erreicht haben.

Die südliche Hemisphäre, traditionell eine Hochburg der landwirtschaftlichen Produktion, scheint in diesem Jahr kaum in der Lage zu sein, den Rückgang der Überschüsse umzukehren. Zudem wurden in Frankreich, einem wichtigen Akteur auf dem europäischen Weizenmarkt, nur 83 % der geplanten Winterweizenfläche erfolgreich bestellt. Diese Knappheit könnte die bereits angespannte globale Versorgungslage weiter verschärfen.

All diese Faktoren zusammen ergeben ein komplexes Bild für den Weizenmarkt. Der mutige Schritt der Fonds könnte zu erheblichen Marktschwankungen führen. In diesen unsicheren Zeiten ist es wichtiger denn je, auf dem Laufenden zu bleiben und auf mögliche Marktveränderungen vorbereitet zu sein. Für die kommenden Tage erwarten wir eine Fortsetzung des freundlichen Trends. Aus technischer Sicht ist der Markt zudem deutlich überverkauft. Dies könnte die positiven Marktdaten noch etwas unterstützen.

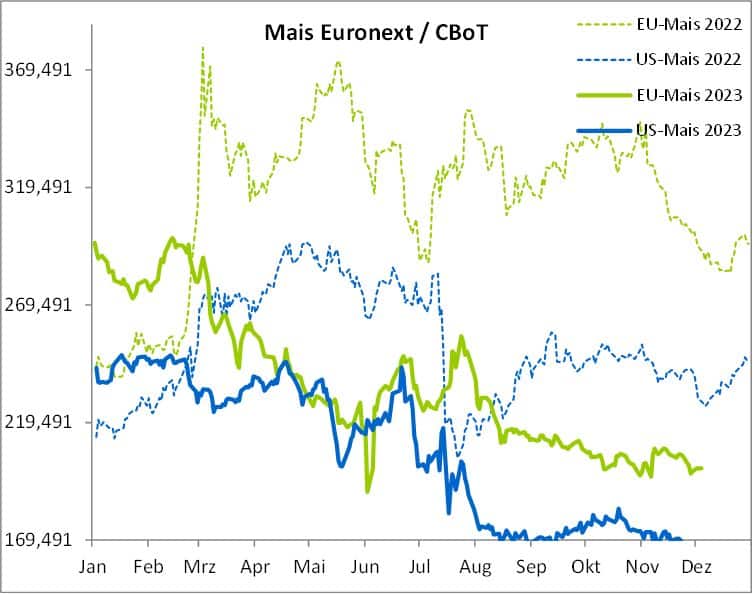

Mais mit 200 Euro/t auf guter Unterstützung

Die Maispreise haben sich in den letzten Wochen kaum bewegt. Wir haben den Eindruck, dass die Marke von 200 Euro/t an der Matif als gute Unterstützung dient. Auch in den USA sind die Impulse an der Cbot sehr überschaubar. Impulse können in den nächsten Wochen nur aus Südamerika kommen.

Für uns ist es wichtig zu sehen, wann die Safrinhanernte in den Boden kommt. Durch die Verzögerungen bei der Sojaaussaat könnte die „zweite“ Maisaussaat zu spät in den Boden kommen. Dies würde zu erheblichen Ertragseinbußen führen.

Die Soja-Ernte macht inzwischen etwa 75 % der brasilianischen Maisernte aus. Die EU-Maisimporte haben sich in der 22. Woche mit knapp 442.000 t leicht erholt, nach einer schwachen 21. Woche. Kumuliert importieren wir derzeit knapp 7,1 Mio. t Mais, deutlich weniger als im Vorjahr, als wir zum gleichen Zeitpunkt bereits bei 12,3 Mio. t lagen, aber weniger als 2021/22, als knapp 5,3 Mio. t importiert wurden.

Sollte sich der Trend im 2. Halbjahr fortsetzen, werden wir unser Importziel (25 Mio. t) um rund 7 Mio. t verfehlen und bei etwa 18 Mio. t landen. Gut die Hälfte (50,4%) der Maisimporte kamen bisher aus der Ukraine, die damit Brasilien (38,4%) vom Thron gestoßen hat. Die Importe aus anderen Ländern sind demgegenüber unbedeutend (3. Kanada mit 3,1%).

Auf dem Spotmarkt ist die Nachfrage nach wie vor stabil. Die Prämien für deutsche Ware sind weiterhin vorhanden. In den kommenden Wochen stehen noch einige Partien mit längeren Transportwegen zur Abwicklung an. Wir sind gespannt, wie sich dies auswirken wird. Wir können uns durchaus vorstellen, dass es noch zu einigen Abwicklungsproblemen kommen kann. Denn es ist nach wie vor schwierig, durchgehende Lkw zu bekommen. Vor allem in Bayern ist die Logistik für diese und nächste Woche durch die Niederschläge stark beeinträchtigt. Auf der Donau hat sich die Logistik durch die Niederschläge wieder deutlich verbessert. In den letzten Wochen konnten auch einige Schiffe abgefertigt werden. Das Angebot an Liegeplätzen hat zugenommen. Der Preisdruck von dieser Seite hat etwas zugenommen.

- Bildquellen -

- 00w Weizen Preis Agrarfoto: agrarfoto.com