Quelle: KS-Agrar

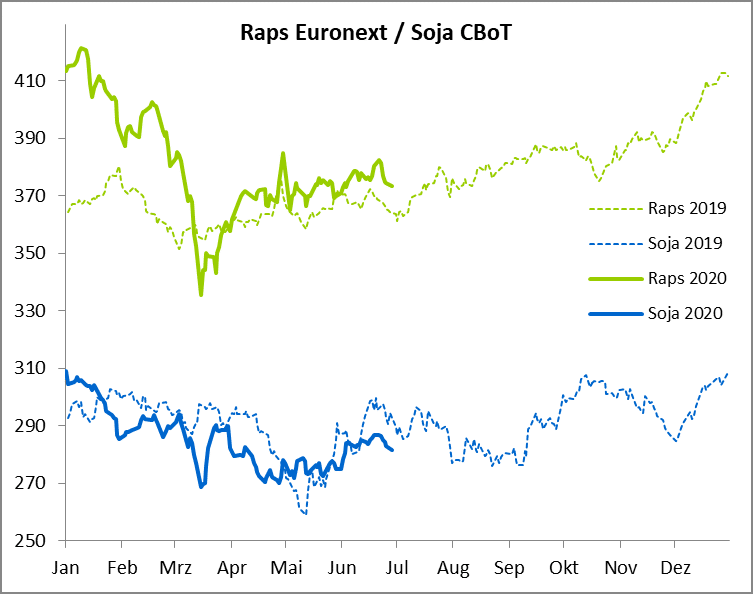

Quelle: KS-AgrarDie Rapssaat hat einen turbulenten Monat hinter sich. Stand der August-Termin an der Matif Anfang Juni noch bei 367,25 Euro/t im Tief, so konnte der Kurs im Lauf des Monats auf das Hoch von 383,75 Euro/t steigen. In der letzten Juni-Woche hat der Markt allerdings knapp 10 Euro/t verloren, gegenüber dem Monatsbeginn verblieb ein Plus von lediglich 7 Euro/t.

Die Auslöser der Bewegungen im Rapsmarkt waren unterschiedliche Faktoren, die nur zum Teil dem Rapsmarkt selbst zugeordnet werden können. So sprangen die holländischen Rapsölpreise in der Woche ab 22. Juni auf ein Dreieinhalb-Monats-Hoch weil eine Explosion in einer in Großbritannien ansässigen ADM-Ölsaatenfabrik eine starke Nachfrage auf dem europäischen Biodieselmarkt ausgelöst hat.

Freundliche Rapssaison 20/21 erwartet

Durch Covid-19 sind die Verbräuche an Bio-Diesel rückläufig, da die Wirtschaft in Europa zum Teil deutlich geringer ausgelastet war. Wir gehen davon aus, dass wir innerhalb der EU einen sehr volatilen Rapsmarkt bekommen werden mit zum Teils deutlichen Schwankungen in der Prämie, die sehr eng mit der Abgabebereitschaft aus der Landwirtschaft und den zyklischen Verbräuchen verknüpft werden kann. Trotz der Rückschläge gegen Ende Juni, erwarten wir für die kommende Saison einen freundlichen Verlauf.

Was die Ernteerwartungen betrifft, so reduzierte die EU-Kommission kürzlich ihre Prognose zur Rapsernte der EU-27 um 190.000 t auf 15,41 Mio. t (Vorjahr: 15,36 Mio. t). Die Importe werden auf 5,5 Mio. t taxiert, ein Minus von 500.000 t gegenüber dem Vorjahr. Die Endbestände werden nochmals kleiner gesehen bei 800.000 t, minus 109.000 t gegenüber dem Vorjahr.

Quelle: KS-Agrar

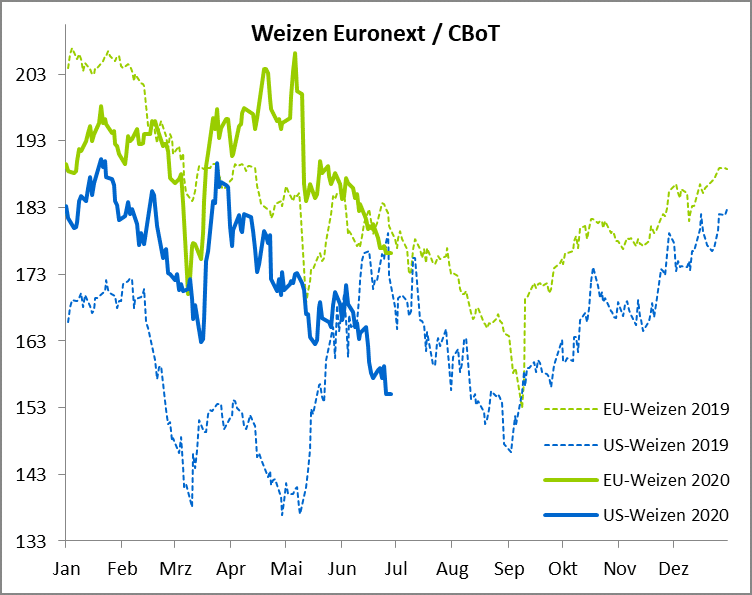

Quelle: KS-AgrarMahlweizen sollte in der Ernte wieder 180 Euro/t erreichen

Beim Weizen sehen wir der neuen Kampagne mit Spannung entgegen, wobei uns die Basis für die neue Saison deutlich fester erscheint als im Vorjahr. Der September-Weizen an der Matif hat im Verlauf des Juni 15 Euro/t seines Hochs verloren. Ausgelöst wurden diese Kursrückgänge vor allem durch die höheren Endbestände, die das US-Landwirtschaftsministerium prognostiziert. Das USDA sieht eine größere Produktion in Indien mit 4,2 Mio. t und in Australien mit 2 Mio. t. Indien ist Selbstversorger, daher werden diese Mengen nicht am Weltmarkt zu Verfügung stehen. Die große australische Ernte muss erst im kommenden Herbst/Winter einbracht werden.

Spannend bleibt, welche Weizenernte in der EU- tatsächlich zur Verfügung steht. Die ersten Gerstenerträge sind bis jetzt enttäuschend, sowohl in der EU als auch im Süden Russlands. Unseres Erachtens wird das Niveau in der Ernte auf dem Niveau von 180 Euro/t liegen.

Die EU-Kommission reduzierte jüngst die Weizenernte der EU-27 in Folge der Trockenheit deutlich um 4,3 Mio. t auf 117,184 Mio. t (Vorjahr: 130,8 Mio. t). Die Exporte in der kommenden Kampagne wurden um 1,26 Mio. t auf 25 Mio. t reduziert (Vorjahr: 35,2 Mio. t).

Quelle: KS-Agrar

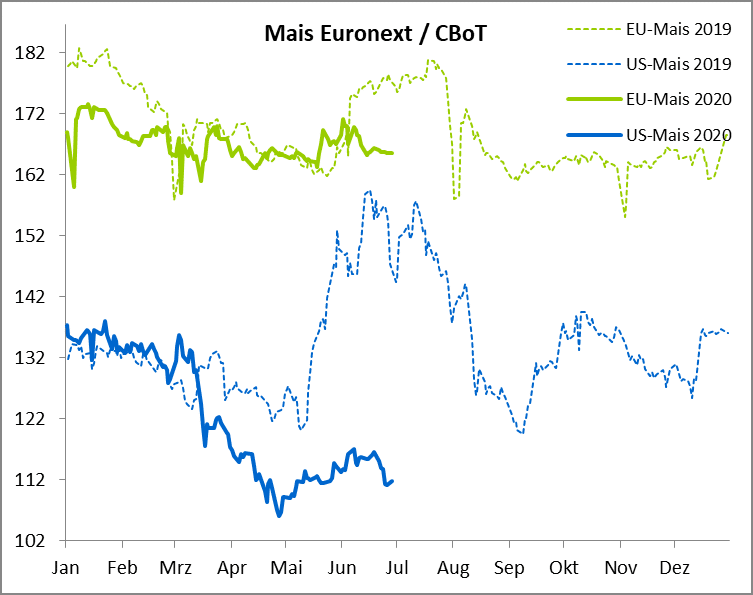

Quelle: KS-AgrarMaisvermarktung gestaltet sich schwierig

Die Maisnotierungen an der Matif sind im Juni erneut auf die Tiefstkurse von 165 Euro/t gefallen. Der Markt hat auf dem Fronttermin August eine Kursformation mit drei aufeinanderfolgenden Tiefs („Tripple Bottom“) verzeichnet. Dies könnte trotz der guten Aufwuchsbedingungen zu Kursanstiegen führen.

In der aktuellen Kampagne gestaltet sich die Vermarktung sehr schwierig. Der Preis für die EU wird in der Ukraine und in den USA gemacht, da die EU auf Importe aus dem Weltmarkt angewiesen ist. In der Ukraine ist die Wetterlage nicht so ideal. Der Markt sollte sich aber auf dem aktuellen Preisniveau stabilisieren. Die Wetterbedingungen in der EU-27 haben in weiten Teilen zu guten Aufwuchsbedingungen geführt.

Die EU-Kommission hat in der jüngsten Schätzung die Produktionsmenge für 2020 auf rund 72 Mio. t taxiert. Im Vorjahr lag die Produktion noch bei knapp über 70 Mio. t. Die Importe wurden mit 16,6 Mio. t beziffert. In der aktuellen Kampagne werden diese noch mit 19,4 Mio. t angegeben. Der Verbrauch wird mit 83,5 Mio. t prognostiziert Das ist eine Steigerung um knapp 200.000 t.