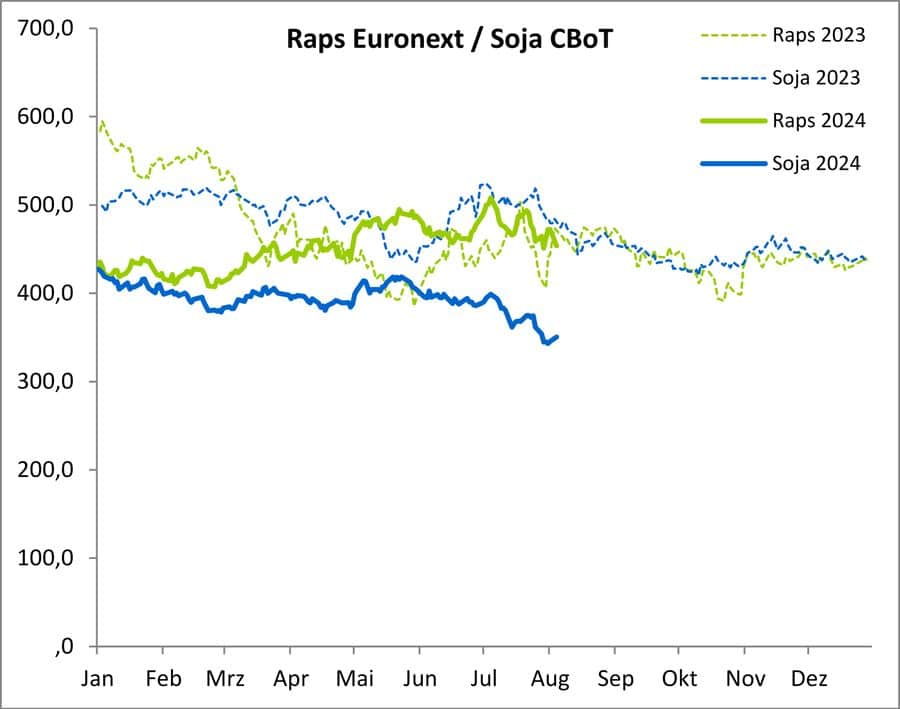

Noch Anfang August lag der Rapspreis bei 500 Euro/t, nachdem sich die Aussichten für die laufende Ernte immer weiter verschlechtert hatten. Allerdings sind für den Rapspreis neben den Ernteergebnissen in der EU auch die Marktverhältnisse in den USA bestimmend. Dort haben die Fonds in den vergangenen Tagen wieder verstärkt Sojaöl verkauft und damit den Preisdruck erhöht. Im gesamten Sojakomplex halten die Fonds mittlerweile eine Rekord-Short-Position.

Die Aussichten für die US-Sojaproduktion werden als sehr gut bezeichnet. In der laufenden Woche wird eine Hitzewelle in den kanadischen Prärien erwartet. Dies könnte sich positiv auf den Markt auswirken.

Rapspreis im Spannungsfeld zwischen EU und USA

Die EU-Kommission schätzte in der vergangenen Woche die Rapsernte auf 18,36 Mio. t, das sind 1,4 Mio. t weniger als im Vorjahr. Die Reaktion der Märkte ist daher derzeit nicht ganz nachvollziehbar. Solange aber die Fonds ihre Short-Positionen weiter ausbauen, wird es der Rapspreis schwer haben. Die Wetterprognosen für Osteuropa lassen für die Sonnenblumenernte nichts Gutes erwarten. In der letzten Schätzung der Kommission wurde die Ernte noch mit 10,1 Mio. t beziffert, das sind 300.000 t mehr als in der letzten Saison. Die Aussagen, die am Markt zu hören sind, sprechen jedoch für die Gefahr einer Notreife in Rumänien und Bulgarien. Sollte dies eintreten, könnte die Prognose der Kommission noch deutlich korrigiert werden.

Am Kassamarkt haben sich die Prämien weiter verbessert. Das Angebot aus der Landwirtschaft ist derzeit noch sehr überschaubar. Wir gehen davon aus, dass der Markt in den kommenden Wochen sehr volatil bleiben wird. Wir gehen davon aus, dass der Preis noch einmal die Chance hat, die 500 Euro/t Marke zu knacken.

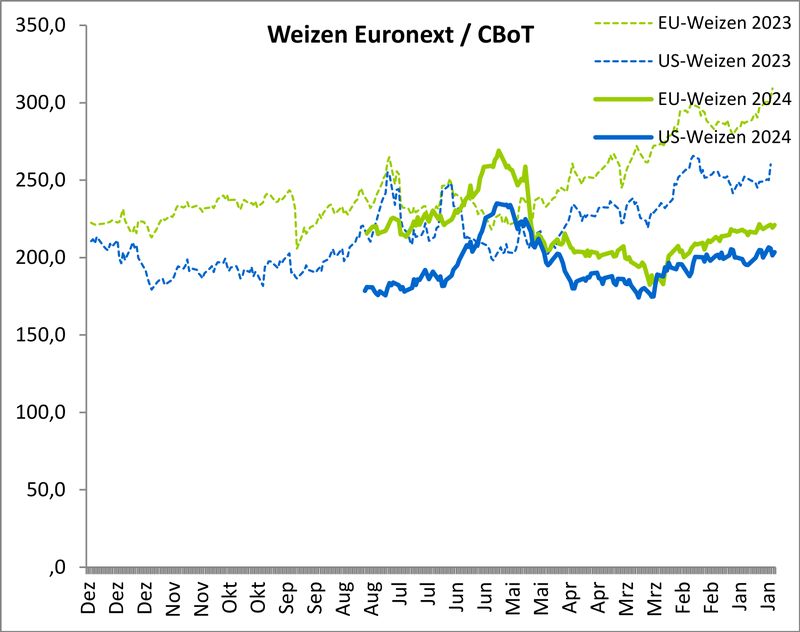

Katastrophenszenario bei Weizen

Was für eine Katastrophe für den europäischen Weizen. In Frankreich und auch in Deutschland zieht sich die Ernte in die Länge. Vor allem in Frankreich wird die Ernte immer wieder durch Regenschauer unterbrochen. Zwischen der deutschen Grenze und der Normandie stehen noch weit über 50 % auf den Feldern. So spät wie in dieser Saison war die Ernte schon lange nicht mehr. Manche sprechen davon, dass wir in Frankreich eine schlechtere Ernte haben werden als 2016. Die Schätzungen für die aktuelle Ernte liegen bei 26 bis 29 Mio. t, war um mindestens 5 Mio. t weniger wäre als in der vorigen Saison. Vor allem die Hektoliter machen dem Markt zu schaffen. Das bedeutet, dass in dieser Saison einiges an Qualitätsweizen von Deutschland nach Frankreich fließen könnte, der aber derzeit auch in Deutschland fehlt. Das könnte sich aber in den nächsten Tagen ändern. Denn auch in Deutschland verläuft die Ernte derzeit nicht so, wie es der Markt erwartet. In dieser Woche wird die Ernte aber deutlich vorankommen können.

In ihrer jüngsten Schätzung hat die EU-Kommission die Weichweizenernte auf 120,8 Mio. t beziffert. Das sind 5 Mio. t weniger als im Vorjahr. In den USA spricht man von einer Ernte, die ein 8-Jahreshoch erreichen könnte. Das Problem ist nur, dass die USA paritätisch nicht zum Mittelmeerraum passen, so dass der Preisdruck dort wieder deutlich zugenommen hat. Die Fonds haben wieder eine rekordverdächtige Shortposition an den Märkten aufgebaut. Die Prognosen für Russland haben sich in den letzten Wochen wieder verbessert, derzeit liegen alle Prognosen einschließlich der privaten Schätzer zwischen 83 bis 84 Mio. t.

Die Nachfrage am Kassamarkt hat sich in den letzten Tagen wieder deutlich belebt, auch die Prämien am Kassamarkt konnten in den letzten Tagen zulegen. Die Prämien für Futterweizen haben angezogen. Die Verkäufer sind derzeit nicht mehr bereit, auf diesem Niveau zu verkaufen. Auch ist bisher kaum Erntedruck zu spüren. Die Käufer, so scheint es, haben aber damit gerechnet und sind nun gezwungen, die Prämien zu erhöhen, um den Warenfluss etwas zu verbessern. Auch beim Weizen rechnen wir mit anhaltender Volatilität.

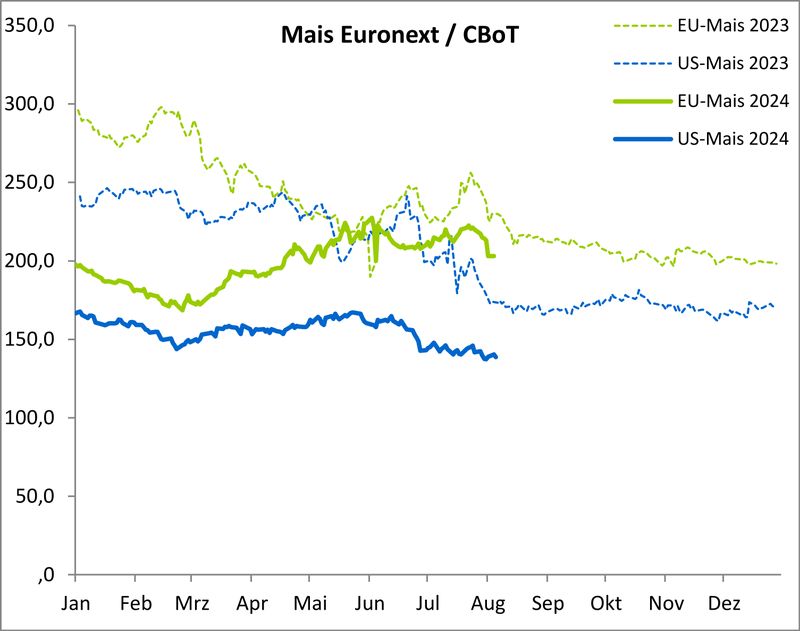

Mais kostet in Süddeutschland 220 bis 225 Euro/t ab Station

Der Maispreis in der EU ist im Vergleich zu anderen Produkten weiterhin sehr stabil. Seit etwa Mitte Juli scheint sich nun der Börsenpreis zu bewegen. Der Kassamarkt zeigt sich sehr unbeeindruckt. Wer aktuell Ware beziehen will, muss einen Preis bezahlen, der den Verkäufern gefällt. Der Preis liegt in Süddeutschland bei ca. 220 bis 225 Euro/t ab Station. Darunter ist kaum noch Ware zu bekommen.

Durch den vielen Regen in Deutschland und Frankreich sehen die Pflanzen dort sehr gut aus. Die meisten Pflanzen haben zwei oder sogar drei Ähren gebildet. Daher erwarten wir in diesen Regionen zum jetzigen Zeitpunkt eine deutlich bessere Körnermaisernte. In Osteuropa sieht die Situation deutlich anders aus. Wie die Sonnenblumen leidet auch der Mais unter der extremen Hitze. Auch für die Ukraine werden deutlich geringere Ernten erwartet. Daher hat die EU-Kommission an ihrer letzten Prognose vorerst keine großen Änderungen vorgenommen. Sie liegt bei 62,8 Mio. t, das sind nur 100.000 t mehr als in der vorigen Saison. Sollten sich die Bedingungen in Osteuropa weiter so entwickeln, wird die nächste Schätzung deutlich niedriger ausfallen. Vor allem die Entwicklung in der Ukraine muss genau beobachtet werden. 2023/24 war dies eines der wichtigsten Herkunftsgebiete für die EU. In den USA zeichnet sich laut Analysten derzeit eine sehr gute Maisernte ab. Der Markt „träumt“ bereits wieder von einer Rekordproduktion. Aber auch die Nachfrage aus den USA ist sehr gut. Die Preise unterscheiden sich kaum von FOB Brasilien. Sollte Trump gewinnen, könnten die Exporte aus den USA jedoch einen deutlichen Dämpfer erhalten. Denn dann könnte der Handelskonflikt mit China weiter eskalieren. Für die kommenden Tage ist aber auch für die USA eine starke Hitzeperiode angesagt, die den Bären einen kleinen Dämpfer verpassen könnte.

- Bildquellen -

- 00w Weizen Preis Agrarfoto: agrarfoto.com