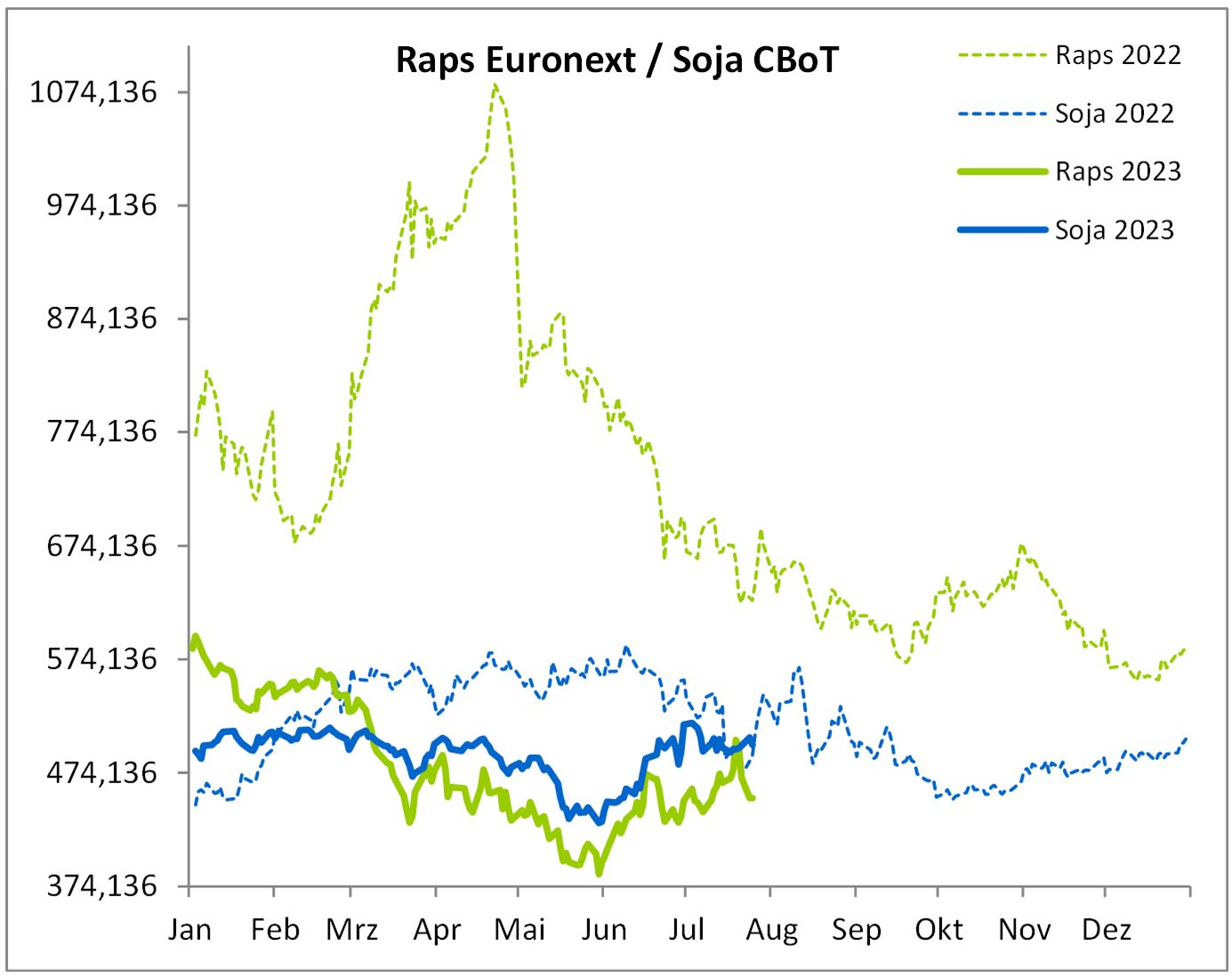

In den vergangenen Wochen hat der Rapspreis eine bemerkenswerte Dynamik gezeigt. Die Preise sind von 430 €/t zu Beginn des Monats auf bis zu 520 €/t in der Spitze der letzten Woche gestiegen. Die zunehmende Eskalation zwischen Russland und der Ukraine, einschließlich Bombenangriffen, hat zu teils sehr irrationalen Preisreaktionen geführt. Am gestrigen Handelstag geriet der Fronttermin deutlich unter Druck, obwohl es zu diesem Zeitpunkt keinen offensichtlichen Grund dafür gab. In den vergangenen Monaten wurden jedoch immer wieder Lieferungen mit ukrainischem Raps durchgeführt. Im Vorfeld könnten noch einmal umfangreiche Verkäufe getätigt worden sein, obwohl dies wenig sinnvoll erscheint.

Quelle: ks-agrar.deIm letzten MARS-Bulletin wurden die Erträge für Raps in der EU-27 noch einmal nach oben korrigiert. Das USDA hingegen hatte in seinem letzten Bericht die Rapsproduktion gesenkt. Wir gehen davon aus, dass die Erträge in einigen Regionen Deutschlands unter dem Durchschnitt liegen werden, was sich zumindest aktuell abzeichnet. Die Ölgehalte liegen bisher im durchschnittlichen Bereich.

Quelle: ks-agrar.deIm letzten MARS-Bulletin wurden die Erträge für Raps in der EU-27 noch einmal nach oben korrigiert. Das USDA hingegen hatte in seinem letzten Bericht die Rapsproduktion gesenkt. Wir gehen davon aus, dass die Erträge in einigen Regionen Deutschlands unter dem Durchschnitt liegen werden, was sich zumindest aktuell abzeichnet. Die Ölgehalte liegen bisher im durchschnittlichen Bereich.

In den kommenden Tagen wird der Markt vor allem die Wetterbedingungen in Kanada im Auge behalten müssen. Aktuell ist es in den Anbauregionen weiterhin sehr trocken und die Aussichten deuten derzeit auf kaum eine Besserung hin. Dies könnte die Canola-Produktion weiter reduzieren. Trotzdem betrachten wir Preise über 500 €/t als Verkaufskurse, da wir zum jetzigen Zeitpunkt kaum weitere Preissteigerungen für Raps erwarten. Aus der Ukraine kommen weiterhin sehr günstige Angebote. Es bleibt abzuwarten, wie der Markt das Logistikproblem lösen kann. Wir rechnen jedoch weiterhin mit einer hohen Volatilität der Kurse.

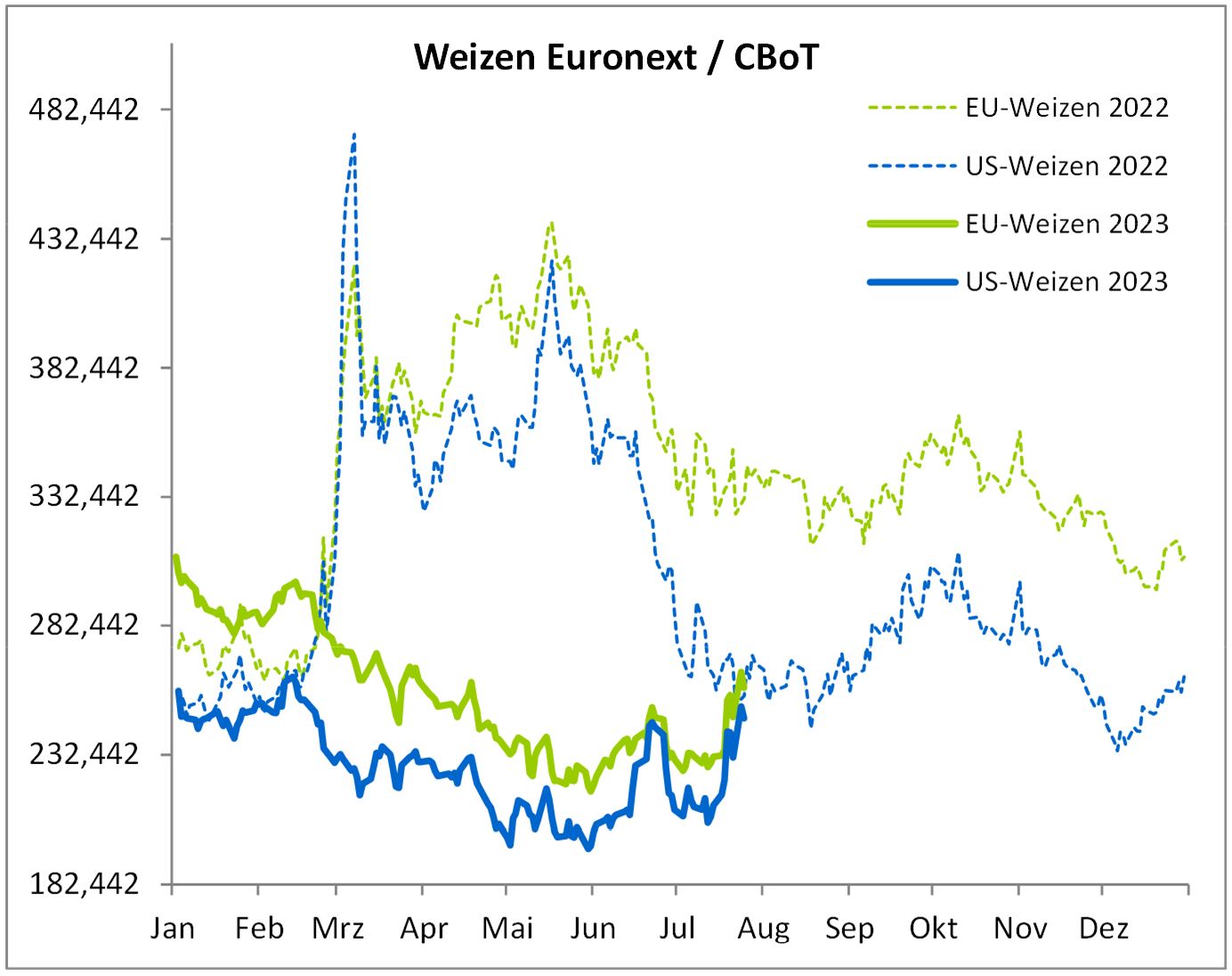

Weizenfutures steigen, fraglich wie lange

In den vergangenen Tagen konnten die Weizenpreise an der Matif deutlich ansteigen. Sie reagierten damit auf die Zerstörung der Häfen in der Ukraine. In den kommenden Tagen wird sich zeigen, wie nachhaltig diese Kurssteigerungen für den Weizen sind. Die Weizenernte in Deutschland ist derzeit in vollem Gange, allerdings wird sie aktuell durch regionale Schauer unterbrochen. Im Süden Deutschlands zeichnet sich ab, dass die Proteinwerte in diesem Jahr schwächer sind als in den Vorjahren. Dies betrifft alle Sorten. Diese Situation könnte weitreichende Folgen haben.

Quelle: ks-agrar.deIn den USA wurde in diesem Jahr die kleinste HRW-Weizenernte seit 16 Jahren eingefahren. Normalerweise wird dieser Weizen zum Aufmischen verwendet, da er hohe Proteinwerte aufweist. Auch der Sommerweizen aus den USA weist hohe Proteingehalte auf. Aktuell leidet jedoch genau diese Anbauregion unter starker Trockenheit. Ein ähnliches Bild zeigt sich in Kanada, die ebenfalls Weizen mit hohen Proteinwerten bereitstellen. Daher könnten wir in dieser Saison erstmals seit Langem wieder die Situation haben, dass gute Proteinwerte einen deutlichen Aufschlag erzielen können. Genaueres wird sich jedoch erst nach der Ernte zeigen. Im letzten MARS-Bulletin wurden die Erträge für Weizen innerhalb der EU-27 erneut reduziert. Damit liegen sie leicht unter dem Fünfjahresschnitt. Zum jetzigen Zeitpunkt sehen wir die “faire” Bewertung an der Matif bei 255 €/t. Für weitere Kursanstiege müsste der Markt noch zusätzliche negative Nachrichten erhalten.

Quelle: ks-agrar.deIn den USA wurde in diesem Jahr die kleinste HRW-Weizenernte seit 16 Jahren eingefahren. Normalerweise wird dieser Weizen zum Aufmischen verwendet, da er hohe Proteinwerte aufweist. Auch der Sommerweizen aus den USA weist hohe Proteingehalte auf. Aktuell leidet jedoch genau diese Anbauregion unter starker Trockenheit. Ein ähnliches Bild zeigt sich in Kanada, die ebenfalls Weizen mit hohen Proteinwerten bereitstellen. Daher könnten wir in dieser Saison erstmals seit Langem wieder die Situation haben, dass gute Proteinwerte einen deutlichen Aufschlag erzielen können. Genaueres wird sich jedoch erst nach der Ernte zeigen. Im letzten MARS-Bulletin wurden die Erträge für Weizen innerhalb der EU-27 erneut reduziert. Damit liegen sie leicht unter dem Fünfjahresschnitt. Zum jetzigen Zeitpunkt sehen wir die “faire” Bewertung an der Matif bei 255 €/t. Für weitere Kursanstiege müsste der Markt noch zusätzliche negative Nachrichten erhalten.

In dieser Woche werden die FED und die EZB noch Zinsentscheidungen bekanntgeben, die ebenfalls Einfluss auf den Kurs haben könnten. Wir rechnen mit steigenden Zinsen der EZB und gleichbleibenden in den USA. Dies sollte den Euro zum USD stärken, was sich negativ auf den Preis auswirken würde.

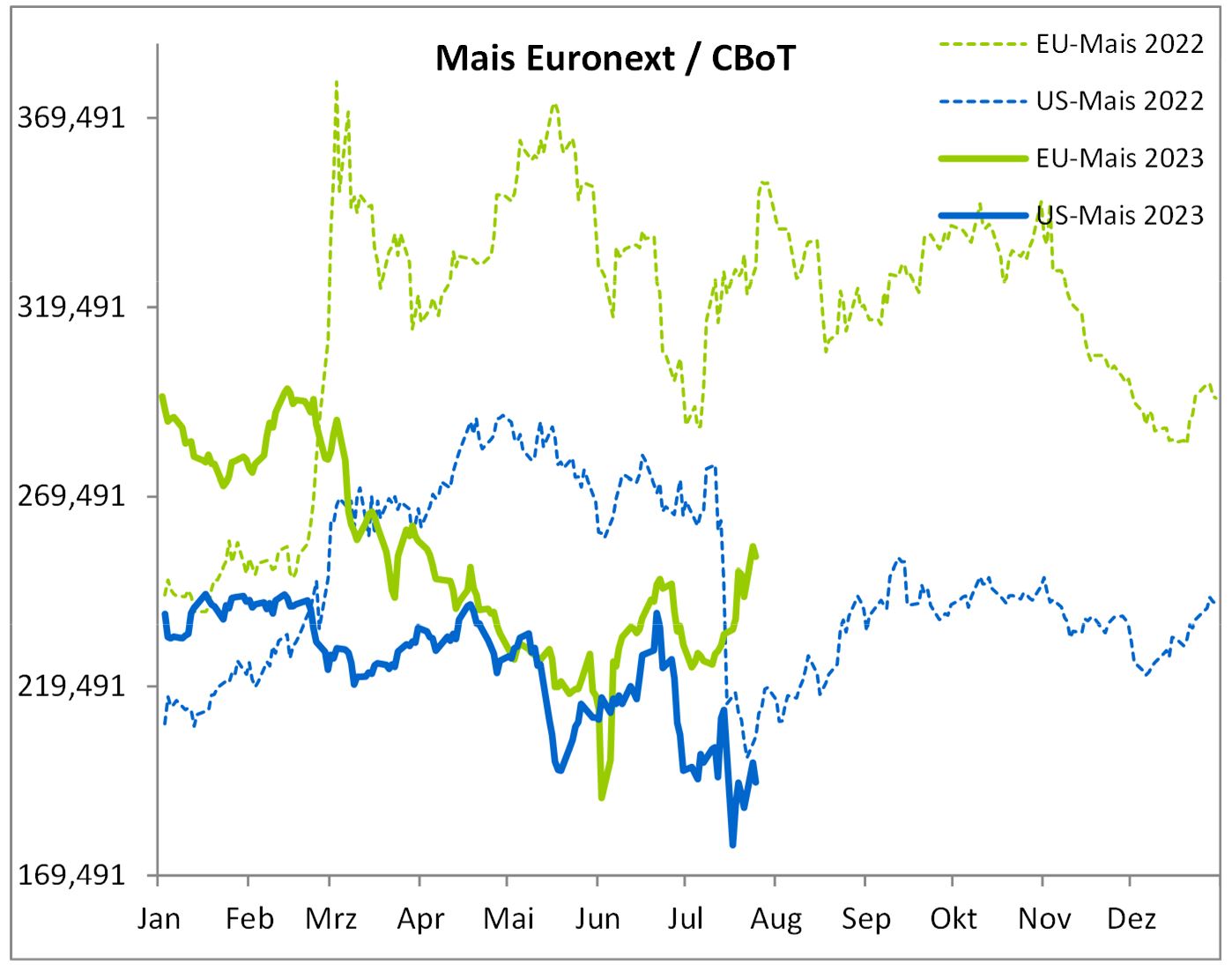

Schere zwischen Prognose und Realität

In den vergangenen Tagen konnten die Maispreise an der Matif weiter steigen. In weiten Teilen Europas war das Wetter für den Körnermais nicht optimal. In einigen Regionen Deutschlands befinden sich die Pflanzen in einem sehr schlechten Zustand. Zwar sind in den letzten Tagen einige Niederschläge gefallen, diese mildern die Situation jedoch nur geringfügig. Im Juli-MARS-Bulletin wurden die Erträge für den Körnermais auf 7,87 t/ha reduziert. Im letzten USDA-Bericht wurde die Menge von 64,3 Mio. t auf 63,4 Mio. t herabgesetzt. Wir gehen derzeit davon aus, dass wir im nächsten Bericht eine weitere Reduktion der Menge sehen werden.

Quelle: ks-agrar.deDie globale Situation deutet aufgrund der guten Ernten in Südamerika auf einen deutlichen Überschuss hin. Allerdings liegen auch die globalen Verbräuche auf einem sehr hohen Niveau. Daher sollte der Fokus weiterhin auf den USA liegen. Im letzten Bericht hat das USDA die Fläche für den Mais von 37,47 Mio. ha auf 38 Mio. ha erhöht. Gleichzeitig wurden jedoch die Erträge von 12,21 t/ha auf 11,94 t/ha reduziert. Trotz dieser Verschiebung erhöhte sich die Ernte in den USA um 1,4 Mio. t auf 389,15 Mio. t. Dies hat den Markt etwas überrascht.

Quelle: ks-agrar.deDie globale Situation deutet aufgrund der guten Ernten in Südamerika auf einen deutlichen Überschuss hin. Allerdings liegen auch die globalen Verbräuche auf einem sehr hohen Niveau. Daher sollte der Fokus weiterhin auf den USA liegen. Im letzten Bericht hat das USDA die Fläche für den Mais von 37,47 Mio. ha auf 38 Mio. ha erhöht. Gleichzeitig wurden jedoch die Erträge von 12,21 t/ha auf 11,94 t/ha reduziert. Trotz dieser Verschiebung erhöhte sich die Ernte in den USA um 1,4 Mio. t auf 389,15 Mio. t. Dies hat den Markt etwas überrascht.

Wir blicken gespannt auf den nächsten USDA-Bericht. Denn auch der aktuell geplante Ertrag wäre ein Rekordertrag, den wir zum jetzigen Zeitpunkt leider nicht bestätigen können. Für den Mais spielt natürlich auch die Situation in China eine Rolle. Die chinesische Maisproduktion wird auf 280 Mio. t geschätzt. Es bleibt abzuwarten, ob diese Schätzung aufgrund der Trockenheit im nächsten USDA-Bericht Bestand hat.

Der Maispreis wird in den kommenden Wochen stark vom Wetter beeinflusst werden. Dennoch sehen wir die aktuellen Preise auf diesem Niveau als “fair” bewertet an.

- Bildquellen -

- Euronext Raps/Soja: ks-agrar.de

- Euronext Weizen: ks-agrar.de

- Euronext_Mais: ks-agrar.de

- 00w Weizen Preis Agrarfoto: agrarfoto.com