Quelle: ks-agrar

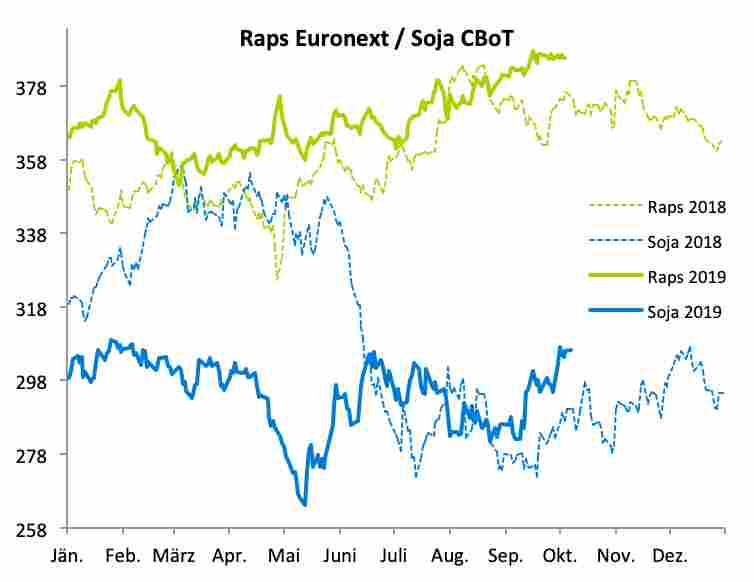

Quelle: ks-agrarDer Raps an der Euronext konnte bis Mitte September seine seit Anfang Juli bestehende Aufwärtsbewegung weiter fortsetzen und ging im Anschluss in eine Seitwärtsbewegung über. Mit dem Erreichen der unteren Begrenzung des Aufwärtstrends wird sich bis Mitte Oktober zeigen, ob die freundliche Tendenz wieder aufgenommen werden kann, oder ob es zu Gewinnmitnahmen kommt. Gegenüber Anfang September gewann der Fronttermin November (Laufzeit bis 31.10.) 3,25 Euro hinzu auf 386,00 Euro/t. Der Folgetermin Februar notiert aktuell bei 387,00 Euro/t.

Niedrigste EU-Rapsernte seit 13 Jahren

Die EU-Kommission reduzierte die EU-Rapsernte in einem weiteren Schritt aufgrund einer Abwärtskorrektur bei der Anbaufläche um 0,6 Mio. t auf 16,9 Mio. t, ein Minus von 3,1 Mio. t gegenüber dem Vorjahresergebnis und das niedrigste Ergebnis seit 13 Jahren. Der Schätzung liegt eine Fläche von 5,61 Mio. ha (Vorjahr: 6,93 Mio. ha, Minus 19 %) und ein durchschnittlicher Hektarertrag von 3,02 t/ha (Vorjahr: 2,89 t/ha) zugrunde. Damit liegt diese Prognose noch unter der Ernteschätzung von Coceral, welche in der Vorwoche die EU-Rapsernte auf 17,3 Mio. t (Vorjahr: 20,0 Mio. t) veranschlagt hatte.

In ihrer Rapsbilanz 2019/20 erhöhte die EU-Kommission aufgrund der geringeren Erzeugung innerhalb der Gemeinschaft den Importbedarf um 0,5 Mio. t auf 5,5 Mio. t (Vorjahr: 4,2 Mio. t) und reduzierte den Binnenverbrauch leicht um 0,1 Mio. t auf 22,8 Mio. t (Vorjahr: 25,0 Mio. t). Somit verbleibt der Endbestand stabil bei 1,0 Mio. t (Vorjahr: 1,5 Mio. t; 217/18: 2,3 Mio. t).

Das kanadische Agrarministerium erhöhte die Canola-Lagerbestände am Ende des Wirtschaftsjahres 2019/20 um 0,7 Mio. t auf den neuen Rekordwert von 4,5 Mio. t (2018/19: 3,9 Mio. t). Trotz der Einschränkungen durch die fehlenden Ausfuhren nach China sollen die Exporte in 19/20 um 0,2 Mio. t auf 9,2 Mio. t ansteigen. Zuletzt hatten Schneefälle zu Ernteunterbrechungen geführt, die zu Qualitätsverlusten führen sollten.

Das USDA reduzierte am letzten Montag die US-Sojabohnenlagerbestände per 1. September gegenüber dem letzten WASDE-Report um 2,5 Mio. t auf 24,85 Mio. t. Grund hierfür war eine rückwirkende Abwärtskorrektur der letztjährigen Ernte um 3,2 Mio. t. Die Kurse der Sojabohnenfutures konnten daraufhin einen kräftigen Sprung nach oben machen, zogen aber den Raps nicht mit.

Quelle: ks-agrar

Quelle: ks-agrarWeizen in der Gewinnzone

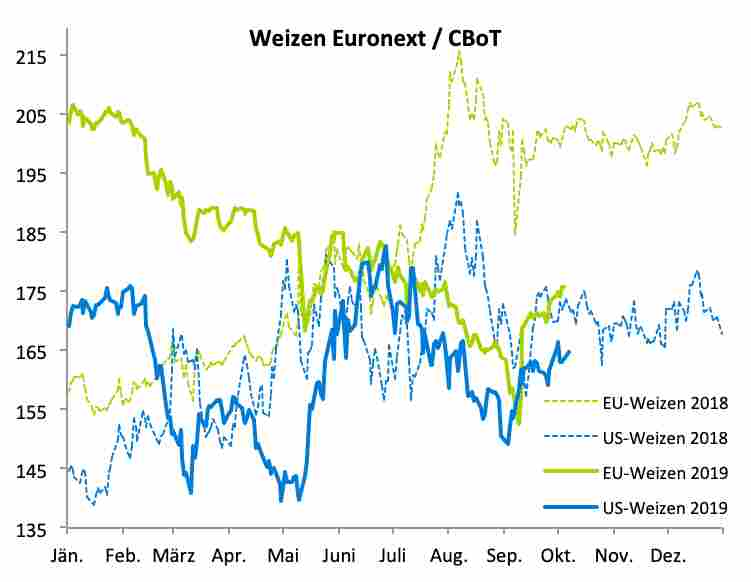

Nach zwei Monaten mit einer kräftigen Abwärtsbewegung konnte der Weizen Anfang September drehen. Verbesserte internationale Vermarktungschancen waren hierbei Impulsgeber. Im Verlauf des Septembers addierten sich die Gewinne an der Euronext beim Fronttermin Dezember auf 9,50 Euro auf 176,25 Euro/t.

Die EU-Kommission erhöhte die diesjährige EU-Weichweizenernte um 2,3 Mio. t auf 145,0 Mio. t, womit das Vorjahresergebnis nun um 22,2 Mio. t respektive 12,6 % übertroffen wird. Coceral hatte Ende September die EU-Weichweizenernte gegenüber der Vorschätzung um 3 Mio. t auf 143,3 Mio. t angehoben (Vorjahr: 128,8 Mio. t). Stratégie Grains taxierte die Erzeugung Mitte September zuletzt auf 144,5 Mio. t (Vorjahr: 127,1 Mio. t).

In ihrer Bilanz 2019/20 beließ die EU-Kommission die Zahlen zum Binnenverbrauch und zum Außenhandel gänzlich unverändert zum Vormonat. Die Exportprognose verbleibt damit bei 25,5 Mio. t (Vorjahr: 21,4 Mio. t). Damit schlägt sich die höhere Ernte direkt in einer Anhebung des Endbestands auf nunmehr 16,9 Mio. t nieder (Vorjahr: 12,2 Mio. t; 2017/18: 17,6 Mio. t).

Laut Angaben der EU-Kommission beliefen sich Weizenexporte der EU-28 im Zeitraum 1. Juli bis 29. September auf 6,25 Mio. t, ein Plus von 37 % gegenüber dem entsprechenden Vorjahreszeitraum respektive von 18 % im Vergleich zum Wirtschaftsjahr 2017/18.

Mais entwickelt sich nur verhalten

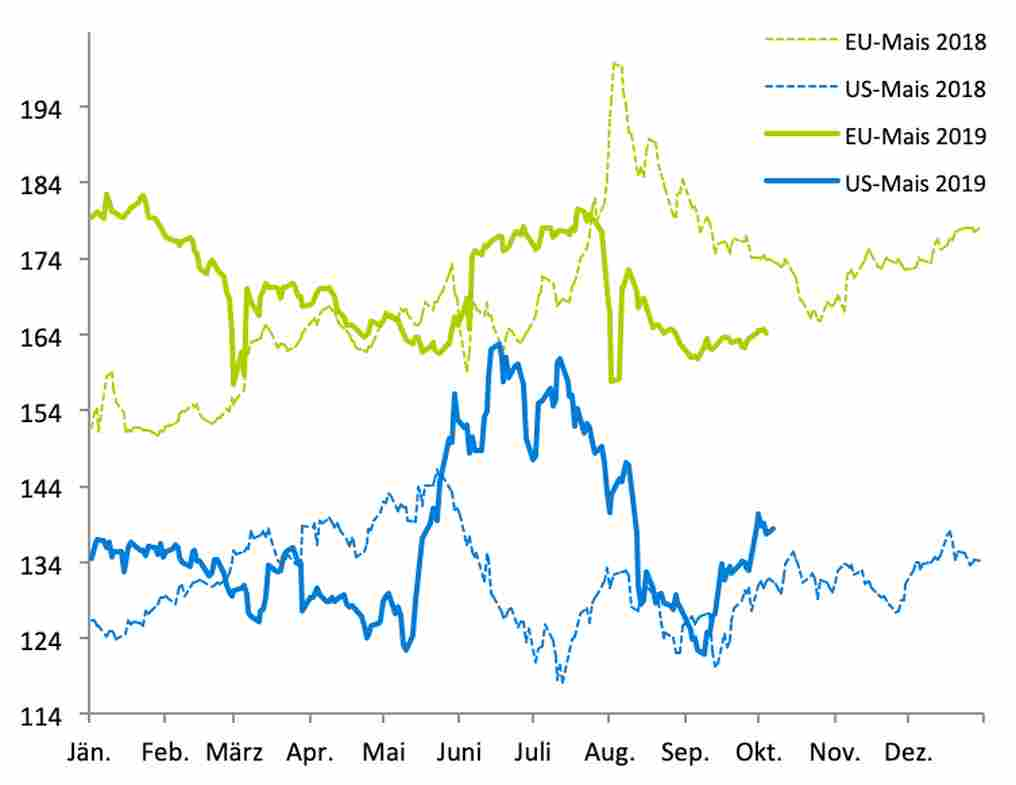

Die Maisnotierungen können trotz kleinerer Ernte in Europa der freundlichen Tendenz im Weizenmarkt nur verhalten folgen. Der Fronttermin November (Restlaufzeit bis 5. Nov.) gewann im September 3,50 Euro hinzu auf 164,50 Euro/t. Der Folgetermin Januar notiert bei 170,50 Euro/t.

Quelle: ks-agrar

Quelle: ks-agrarDas USDA hatte am letzten Montag die US-Maislagerbestände per 1. September (Endbestände des Wirtschaftsjahres 2018/19) auf 53,71 Mio. t veranschlagt und lag damit deutlich unter den bisherigen Prognosen im WASDE-Report. Gegenüber dem Vorjahr bedeutet dies einen Rückgang um 1 %. Auch die Maisnotierungen an der CBoT konnten danach deutlich zulegen.

Die EU-Maisernte 2019/20 wurde von der EU-Kommission gegenüber dem Vormonat um 2,0 Mio. t auf 66,5 Mio. t zurückgestuft, ein Minus von nunmehr 2,5 Mio. t im Vergleich zum Vorjahr. Aufgrund der geringeren EU-Erzeugung erhöhte die Kommission den Importbedarf um 1,5 Mio. t auf 17,0 Mio. t, womit die Importe immer noch um 7,2 Mio. t niedriger als der Rekordwert des Vorjahres erwartet werden. Bei unverändertem Verbrauch sinkt damit der Endbestand um 0,4 Mio. t auf 21,9 Mio. t (Vorjahr: 24,9 Mio. t, 2017/18: 19,9 Mio. t).

Coceral taxierte in der Vorwoche die diesjährige Maisernte der EU-28 auf 61,6 Mio. t, ein Minus von 1,4 Mio. t gegenüber der Vorschätzung vom Mai, respektive ein Plus von 1,7 Mio. t gegenüber dem Vorjahresergebnis.

Stratégie Grains hatte im September-Bericht die EU-Maisernte auf 63,8 Mio. t geschätzt (Vorjahr: 61,7 Mio. t).

Quelle: www.ks-agrar.de