grüßen")

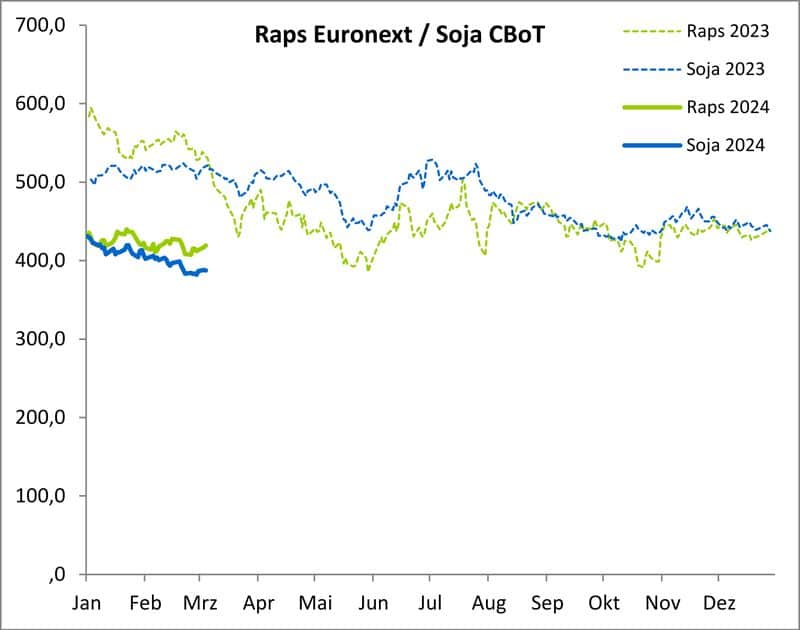

Zu Anfang März konnte sich der Rapspreis auf einem Niveau über 410 Euro/t stabilisieren. Zuvor war der Preis aus dem Seitwärtstrend nach unten ausgebrochen. Durch den Preisrückgang hat sich charttechnisch ein Abwärtstrend gebildet. Mit dem Kurssprung vom Montag, 4. März, ist der Markt bis an den Widerstand der 20-Tage-Linie gestiegen.

Raps steht vor entscheidenden Wochen

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Die Importe in die EU-27 liegen aktuell mit 3,6 Mio. t weiterhin deutlich unter dem Vorjahresniveau. Im gleichen Zeitraum wurden 5,4 Mio. t importiert. Hauptlieferanten bleiben die Ukraine mit 2,4 Mio. t und Australien mit 768.000 t. Der Anteil Kanadas an den Gesamteinfuhren der EU ging um drei Prozentpunkte auf 1,2 % zurück. Moldawien und Serbien haben als Rapslieferanten für die EU deutlich an Bedeutung gewonnen und ihre Importe auf 233.100 t bzw. 107.200 t vervielfacht. Im Falle Moldawiens ist davon auszugehen, dass der größte Teil des in die EU exportierten Rapses aus der Ukraine stammt, da Moldawien selbst im Jahr 2023 nur rund 75.000 t Raps produziert hat. In der vorjährigen Periode wurden noch 2,17 Mio. t aus Australien importiert.

In den nächsten zwei Wochen wird sich zeigen, ob die nassen Böden im Herbst der Rapssaat geschadet haben oder nicht. Für die kommende Saison hat die EU-Kommission ihre Prognose für die Rapsproduktion weiter nach unten korrigiert. Aktuell wird mit einer um ca. 800.000 t geringeren Produktion gerechnet. Derzeit ist der Rapsmarkt im Vergleich zu anderen Produkten noch sehr stabil. In den nächsten vier Wochen könnte sich viel entscheiden, wohin sich die Rapspreise entwickeln werden. Aufgrund der großen Shortpositionen der Fonds sollte der Markt keine bullishen Impulse erhalten, sonst könnte es zu einer heftigeren Preisreaktion kommen. Derzeit gehen wir aber von einer Seitwärtsbewegung zwischen 410 und 430 Euro/t aus.

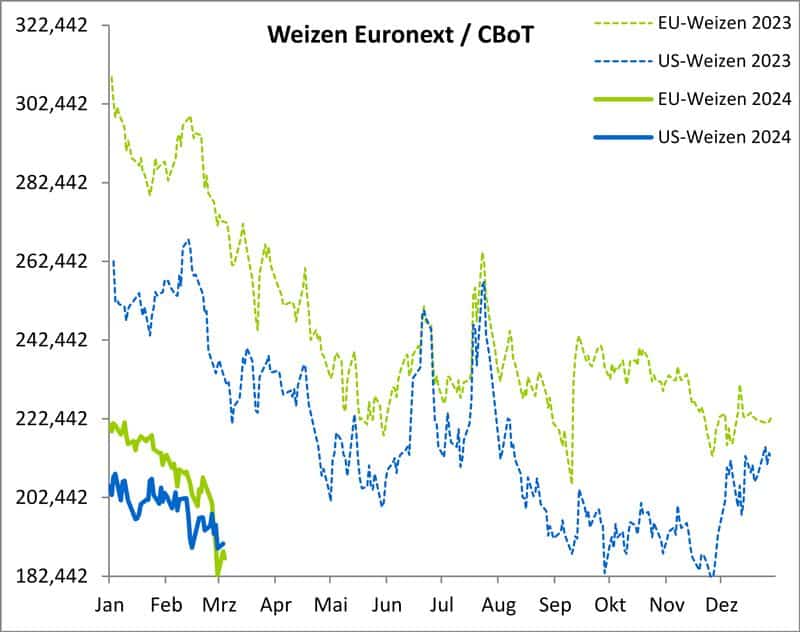

Mahlweizen vermutlich in Stabilisierungsphase

In den ersten März-Tagen ist der Weizenpreis an den Börsen weiter unter Druck geraten, die kommende Ernte kann sich derzeit aber noch über der Marke von 200 Euro/t halten. Auf dem Fronttermin haben die Fonds ihre Shortpositionen weiter ausgebaut. Die Prämien am Kassamarkt bleiben sehr niedrig. Das Angebot am Kassamarkt findet kaum Käufer, was die Prämien unter Druck hält.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Die Importe aus der Ukraine nach Spanien befinden sich weiterhin auf Rekordniveau. Dies ist einer der Gründe, warum die Prämien derzeit so schwach sind. Der Preisanstieg vom 4. März könnte eine erste Stabilisierung des Marktes sein. Der höhere Schlusskurs hat die Preise vor einem neuen Kontrakttief bewahrt und wurde wahrscheinlich durch Berichte über schädliche Hagel- und Regenfälle in Indien während der Erntezeit unterstützt.

Indien und die Europäische Union sind nach China die größten Weizenverbraucher der Welt, und Indien hatte in den letzten Jahren Schwierigkeiten, die Lebensmittelpreise niedrig zu halten. Indien versucht, sich selbst mit Weizen zu versorgen, aber es bräuchte nicht viel, um einen Importbedarf zu erzeugen. Natürlich sind die Ukraine und Russland derzeit die billigsten Weizenlieferanten und dürften von einer möglichen Verknappung am meisten profitieren. Die nächste Schätzung wird aber auch zeigen, wie die Situation in der EU aussehen wird. Für Deutschland und Frankreich sind die Aussichten für das nächste Jahr klar, da es in beiden Ländern auf jeden Fall eine kleinere Weizenfläche geben wird. Wir erwarten für beide Länder eine um 6 bis 7 % kleinere Anbaufläche, was einen Ertragsrückgang von ca. 5 Mio. t bedeuten würde. ABARES schätzt die australische Weizenproduktion für 2023/24 auf 26,0 Mio. t und liegt damit leicht über der USDA-Schätzung von 25,5 Mio. t. Vor einigen Wochen lagen die privaten Schätzungen noch bei 30,0 Mio. t, aber offenbar ist die Einschätzung der Regierung für die Produzenten nicht ganz so optimistisch. Damit wird deutlich, dass es derzeit immer mehr „Baustellen“ gibt, die zu einer Stabilisierung auf dem aktuellen Niveau führen können.

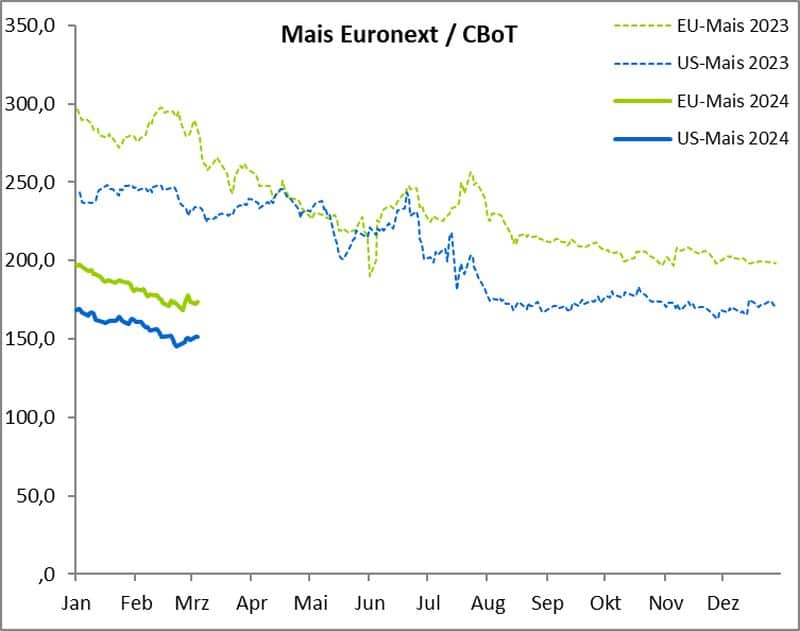

Maispreis noch im Abwärtstrend

Auch die Maispreise in der EU stehen weiter unter Druck. Die Schätzungen für Brasilien gehen derzeit noch weit auseinander. In den kommenden Wochen wird sich jedoch ein klareres Bild ergeben.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Die Versorgungslage in der EU ist derzeit noch ausgeglichen. Hauptlieferant in die EU-27 bleibt die Ukraine mit 7,3 Mio. t. Dies entspricht 63,5% der Importe. Spanien ist mit 5,26 Mio. t der größte Abnehmer in der EU-27, gefolgt von den Niederlanden mit 1,36 Mio. t. Auch China kauft derzeit wieder verstärkt Mais aus der Ukraine, da dies das billigste Angebot auf dem Markt ist.

Dennoch laufen die Maisexporte aus den USA gut. Das USDA teilte am Montag mit, dass in der vergangenen Woche 1,084 Mio. t Mais für den Export inspiziert wurden, womit die Gesamtzahl der Maisinspektionen für 2023/24 um 35 % höher liegt als zum gleichen Zeitpunkt vor einem Jahr. Die Ernten in Brasilien und Argentinien verlaufen im Allgemeinen gut, und in beiden Regionen gibt es gute Aussichten auf ergiebige Regenfälle in den nächsten zwei Wochen, was sich positiv auf die Mais- und Sojapreise auswirken wird.

Reuters und das private Unternehmen AgRural berichteten, dass 86 % der Safrinha-Maisernte in Zentral- und Südbrasilien gepflanzt sind, verglichen mit 70 % zur gleichen Zeit vor einem Jahr. In den nächsten Wochen wird sich zeigen, welche Flächen in der EU bepflanzt werden. Aufgrund des extremen Preisverfalls könnte die Fläche möglicherweise kleiner ausfallen, als der Markt derzeit erwartet. Auch der Maispreis befindet sich derzeit in einem Abwärtstrend und es bleibt abzuwarten, wie sich dieser stabilisiert.

- Bildquellen -

- 240300 01 Raps: ks-agrar.de

- 240300 02 Weizen: ks-agrar.de

- 240300 03 Mais: ks-agrar.de

- 00w Weizen Preis Agrarfoto: agrarfoto.com