grüßen")

Höhere Rapspreise auch Ende September. Die Ölsaat entwickelt sich im Schlepptau anderer Produkte. Insbesondere haben die seit Wochen steigenden Energiepreise auch den Rapsmarkt mitgezogen. Rapsöl ab Hamburg konnte in den vergangenen Wochen auf 1.530 bis 1.535 Euro/t fob zulegen. Damit hat sich auch der Schlaglohn der Ölmühlen in der Kalkulation verbessert. Das heißt, es wird weiterhin auch auf den hohen Niveaus Nachfrage nach Rapssaat bestehen. Ein weiterer Treiber der Rapspreise ist die Entwicklung bei Biodiesel. Hier gab es seit Beginn des Wirtschaftsjahres ab 1. August eine Preissteigerung um 20 %. Laut UFOP liegt der Preis für Biodiesel aktuell bei 1,94 Euro/l. Daher bleibt auch die Marge attraktiv.

Das hohe Preisniveau wirkt stimulierend auf den Anbau. Laut Schätzungen der Commerzbank wird die deutsche Rapsanbaufläche um rund zehn Prozent auf 1,1 bis 1,2 Mio. Hektar ansteigen. In Frankreich wird eine Ausweitung der Fläche um bis zu 20 % auf 1,17 Mio. t erwartet. Entspannen wird sich der Markt allerdings frühestens zur nächsten Ernte. Es ist schwer zu glauben, aber die Nachfrage wird den Rapsmarkt noch eine Weile beschäftigen.

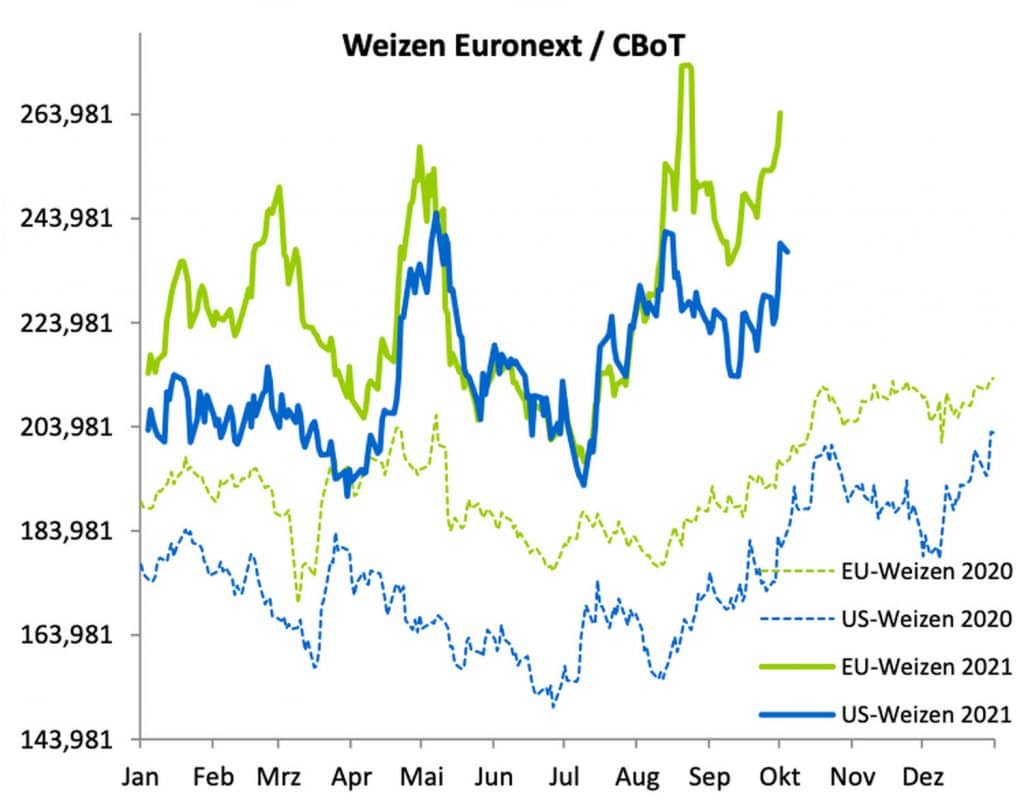

Quelle: ks-agrarWeizennotierung auf neuen Höchstständen

Quelle: ks-agrarWeizennotierung auf neuen Höchstständen

Der Weizenpreis an der Matif blieb auch in den ersten Oktobertagen im Steigen und erreichte neue Höchststände. Es gibt weiterhin bullishe Nachrichten, die den Preis stützen. Immer wieder finden sich neue Käufer am Markt, die bereit sind, die hohen Preise zu bezahlen. Für den US-Weizenmarkt erwarten die Marktteilnehmer eine weitere Reduktion der Produktionszahlen. Vor allem für den Sommerweizen zeichnet sich eine Ernteminderung ab.

Die EU-Weizenexporte stiegen in der letzten Septemberwoche auf 6,95 Mio. t und liegen damit nur noch knapp hinter den Exporten von 2019. In einem jüngst veröffentlichten Tender kaufte Algerien wohl 500.000 t Mahlweizen für Lieferung Oktober/November 2021 zu schätzungsweise 313 Euro/t. Teile der Lieferung sollen auch aus Deutschland verschifft werden. Derweil hat China seine Importquote für Weizen auf dem Niveau des Vorjahres belassen. Die Chinesen wollen demnach 9,64 Mio. t Weizen im Jahr 2022 importieren. Etwas Entspannung für den globalen Weizenmarkt könnte aus Kanada kommen. Weiter verschärft zeigt sich die ohnehin angespannte Lage beim Hartweizen. Hier zeichnet sich in Kanada eine verringerte Erntemenge ab.

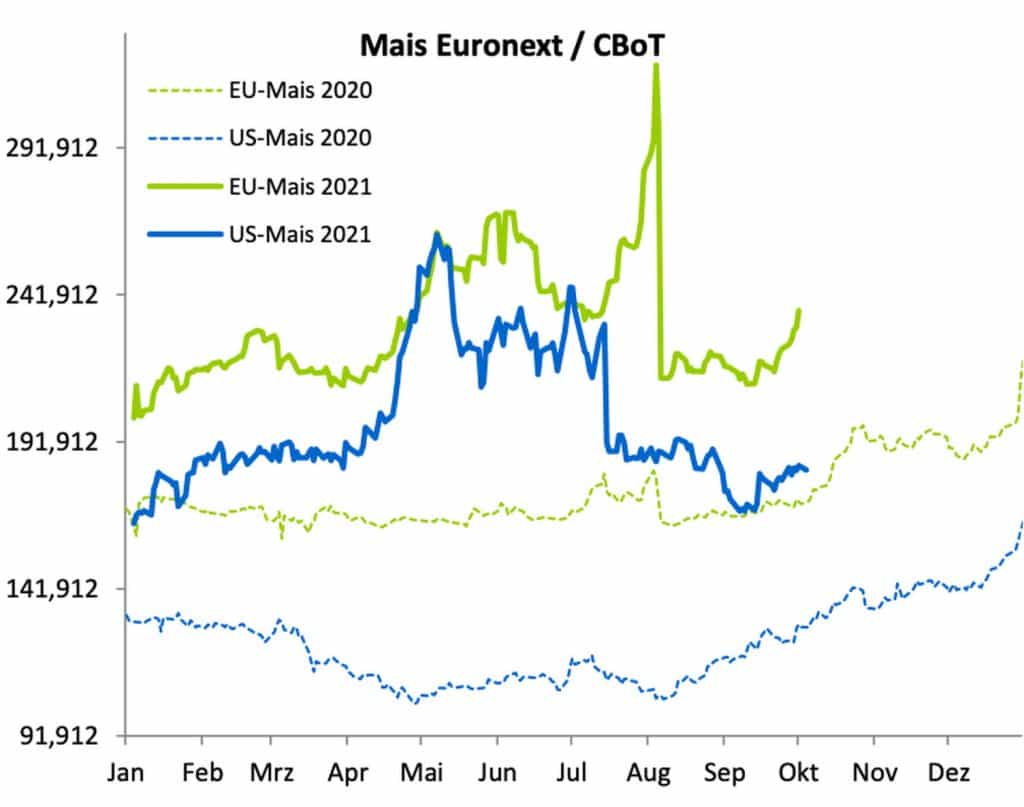

Quelle: ks-agrarMais folgte dem Weizen und bleibt über 236 Euro je Tonne

Quelle: ks-agrarMais folgte dem Weizen und bleibt über 236 Euro je Tonne

Die Matif-Maispreise folgen den Preissteigerungen des Weizens. Die Schlusskurse halten seit Anfang Oktober über der Marke von 236 Euro/t. Die Nachfrage nach Mais der alten Ernte lässt immer weiter nach. Die Preise sind auch wieder an den Spitzenplätzen unter die Marke von 300 Euro/t gefallen. Der Konsum versucht nun, die Lagerbestände bis zur kommenden Ernte zu ziehen. Spannend bleibt, wann die Ernte in der EU heuer voll anläuft. Wir gehen aber davon aus, dass das nicht vor Mitte Oktober sein wird. So lange wird der Markt noch auf Importe angewiesen sein.

Die Maisimporte der EU lagen in der letzten Septemberwoche bei 281.974 t und stiegen damit auf 3,43 Mio. t im laufenden Wirtschaftsjahr. Damit liegen die Importe rund 15 % oder 600.000 t hinter jenen des Vorjahres. Meldungen zufolge soll China in diesem Wirtschaftsjahr 20 Mio. t Mais importieren, im Vergleich zu 29 Mio. t im Jahr 2020. Private Analysten erwarten hingegen chinesische Maisimporte von rund 25 Mio. t.

Charttechnisch ist der Matif-Mais weiterhin bullish. Wenig Druck auf die Preise übte die neue Ernteschätzung des IGC für 2021/22 aus. Trotz der Preisrückgänge für die alte Ernte, bleiben wir im Großen und Ganzen freundlich für den Markt gestimmt.