Quelle: KS-Agrar

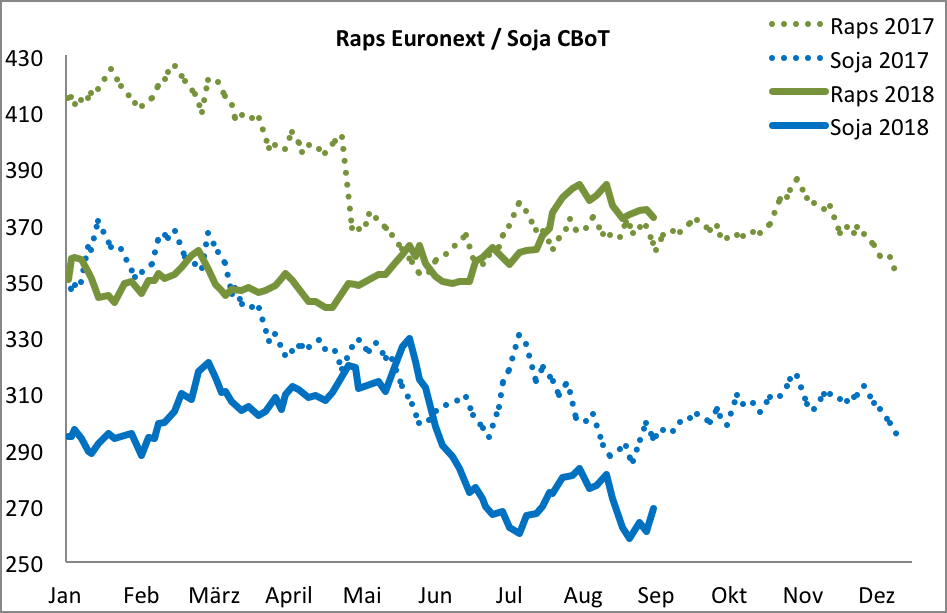

Quelle: KS-AgrarDie Rapsnotierungen an der Euronext in Paris hatten Ende Juli ihren Zenit fast erreicht. Bis Mitte August konnte beim Fronttermin November mehrheitlich ein Niveau von über 380 Euro/t gehalten werden. Im Anschluss erfolgte eine kurzfristige Abwärtsbewegung, nach welcher sich die Notierungen seit Ende August innerhalb einer neuen Seitwärtsrange zwischen etwa 371 und 376 Euro/t eingependelt haben. In der Summe bedeutet dies gegenüber Ende Juli ein Minus von 0,50 Euro auf 372,25 Euro/t.

EU-Rapsernte 2018 – Schätzung nach unten korriegiert

Die Schätzungen für die diesjährigen EU-Rapsernten wurden in den zurückliegenden Wochen weiter nach unten korrigiert. Das französische Analystenhaus Tallage kürzte im Stratégie Grains Ölsaatenreport Anfang September seine Prognose den siebenten Monat in Folge, und zwar um weitere 0,3 Mio. t auf nunmehr 19,62 Mio. t, ein Minus von 2,55 Mio. t respektive 11,5 % gegenüber dem Vorjahresergebnis (22,17 Mio. t). Dagegen erfolgte bei der Sonnenblumenproduktion eine Aufwärtskorrektur um 0,4 Mio. t auf 9,33 Mio. t. Dies entspricht einem Minus von 0,4 Mio. t respektive 4,4 % gegenüber dem Vorjahr (9,75 Mio. t).

Die EU-Kommission kürzte in der Vorwoche ihre Prognose für Rapssaat um gut 0,4 Mio. t auf 19,23 Mio. t (Vorjahr: 21,96 Mio. t). Hierbei wurde der durchschnittliche Hektarertrag von 2,9 t/ha auf 2,8 t/ha zurückgestuft (Vorjahr: 3,3 t/ha). Den Importbedarf erhöhte die Kommission von 3,7 Mio. t auf 4,2 Mio. t, womit dieser die Einfuhrmenge in 2017/18 damit um 0,2 Mio. t übertreffen würde.

Im Gegensatz zu Stratégie Grains erfolgte für Sonnenblumensaat ebenfalls eine leichte Abwärtskorrektur der Ernte von zuvor 10,43 Mio. t auf nunmehr 10,30 Mio. t (Vorjahr: 10,36 Mio. t).

Quelle: KS-Agrar

Quelle: KS-AgrarMahlweizen – Ausblick auf Dezember mit 197 Euro/t

Auch der Weizen erreichte Anfang August im Zuge der Sorgen um die diesjährige Ernte seinen Höchststand und musste seither Abschläge verkraften. Der Fronttermin September, welcher am Montag, 10. September, letztmals gehandelt wurde, musste in der Endphase noch deutlich Federn lassen, was jedoch technisch bedingt zu interpretieren ist. Die Börse hat bereits den größten Teil der offenen Positionen geschlossen. Damit ergibt sich für diesen Kontrakt ein Minus von 13,25 Euro auf 185 Euro/t. Der Leittermin Dezember notiert mit 197,75 Euro/t um lediglich zwei Euro unter dem Wert von Ende Juli.

Auch bei der Schätzung der diesjährigen EU-Weichweizenernte setzte die Kommission erneut den Rotstift an. Gegenüber der Schätzung von Ende Juli wurden nochmals 4,8 Mio. t gestrichen, womit die Kommission nun von lediglich einer Produktionsmenge von 128,8 Mio. t ausgeht (Vorjahr: 142,0 Mio. t). Dank eines leicht höheren Anfangsbestands (leicht größere Produktion 2017 in Kombination mit geringeren Exporten in der zurückliegenden Kampagne) stehen dem Markt damit 150,9 Mio. t zur Verfügung (Vorjahr: 156,1 Mio. t).

Den Binnenverbrauch reduzierte die Kommission von zuvor 119,6 Mio. t auf 118,8 Mio. t (Vorjahr: 116,7 Mio. t), darunter 54,2 Mio. t (Vormonat: 55,0 Mio. t; Vorjahr: 52,2 Mio. t) für den Futtersektor. Die Exporte in Drittländer wurden drastisch von 25,5 Mio. t auf 20,0 Mio. t nach unten korrigiert, womit der ohnehin bereits niedrige Wert aus 2017/18 in einer Größenordnung von 21,3 Mio. t nochmals unterschritten wird. Zur Erinnerung: In der Kampagne 2014/15 exportierte die EU-28 eine Gesamttonnage von 33,3 Mio. t Weichweizen in Drittländer.

Stratégie Grains hatte die Ernte Anfang August auf 127,7 Mio. t nach unten korrigiert (Vorjahr: 141,8 Mio. t) und die Exporte in 2018/19 auf 19,8 Mio. t taxiert (Vorjahr: 20,7 Mio. t).

Global betrachtet sind die Märkte geprägt von einem Abbau der Bestände. Die weltweite Weizenernte fällt mit 730 Mio. t um knapp 30 Mio. t niedriger aus als im Vorjahr, wobei jedoch der Verbrauch weiter leicht ansteigt. Vor allem die kleineren Ernten in der Schwarzmeerregion sollten sich auf unseren Märkten in den kommenden Monaten als Taktgeber erweisen.

Quelle: KS-Agrar

Quelle: KS-AgrarMais – gute Ernteprognosen für den Südosten Europas

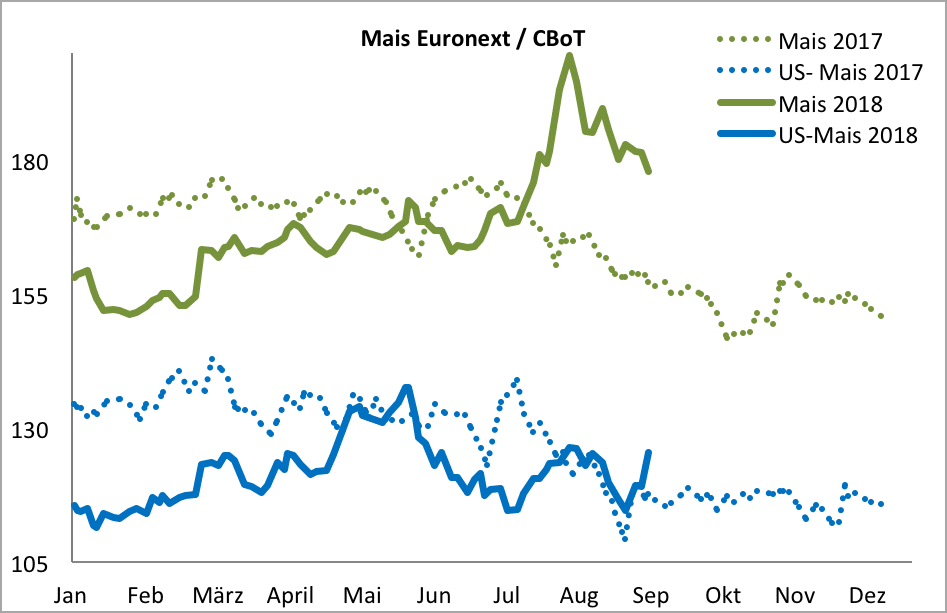

Die Maisnotierungen zeigen ebenfalls seit Anfang August eine Abwärtsbewegung. In Anbetracht guter Ernteprognosen für den Südosten Europas fiel diese dabei stärker aus als beim benachbarten Weizenmarkt. Der Fronttermin November beim Mais an der Euronext notiert mit 177,75 Euro/t um sieben Euro unter dem Vergleichswert von Ende Juli.

Die EU-Kommission erhöhte zu Beginn der Vorwoche die EU-Maisernte um 0,5 Mio. t auf 64,2 Mio. t (Vorjahr: 65,4 Mio. t). Nichtsdestotrotz erfolgte für die Importe eine Aufwärtskorrektur um knapp 0,7 Mio. t auf 14,0 Mio. t (Vorjahr: 17,8 Mio. t). ADM Germany berichtet in seinem Monatsbericht von Ende August, dass Mais nach wie vor attraktiv für die Mischfutterproduktion bleibt. Dieser Einschätzung ist auch die Kommission, welche den Futterverbrauch um 1,8 Mio. t auf 59,4 Mio. t nach oben korrigierte (Vorjahr: 56,6 Mio. t). Die Endbestände 2018/19 wurden um 0,2 Mio. t auf 22,0 Mio. t zurückgestuft (Vorjahr: 24,0 Mio. t). Damit sollte das weitere Abschlagspotential für die Notierungen begrenzt sein.

Stratégie Grains hatte die EU-Maisernte 2018/19 Anfang August von 60,6 Mio. t auf 61,3 Mio. t angehoben (Vorjahr: 59,4 Mio. t). Bei abweichendem Betrachtungszeitraum (die EU-Kommission veranschlagt auch für Mais das Wirtschaftsjahr von Juli bis Juni; Stratégie Grains setzt dieses auf Oktober bis September fest) veranschlagt Stratégie Grains die Importe auf 18,9 Mio. t (Vorjahr: 17,4 Mio. t) und sieht den Endbestand bei 5,4 Mio. t (Vorjahr: 6,5 Mio. t).

- Bildquellen -

- 180910 Raps: KS-Agrar

- 180910 Weizen: KS-Agrar

- 180910 Mais: KS-Agrar