grüßen")

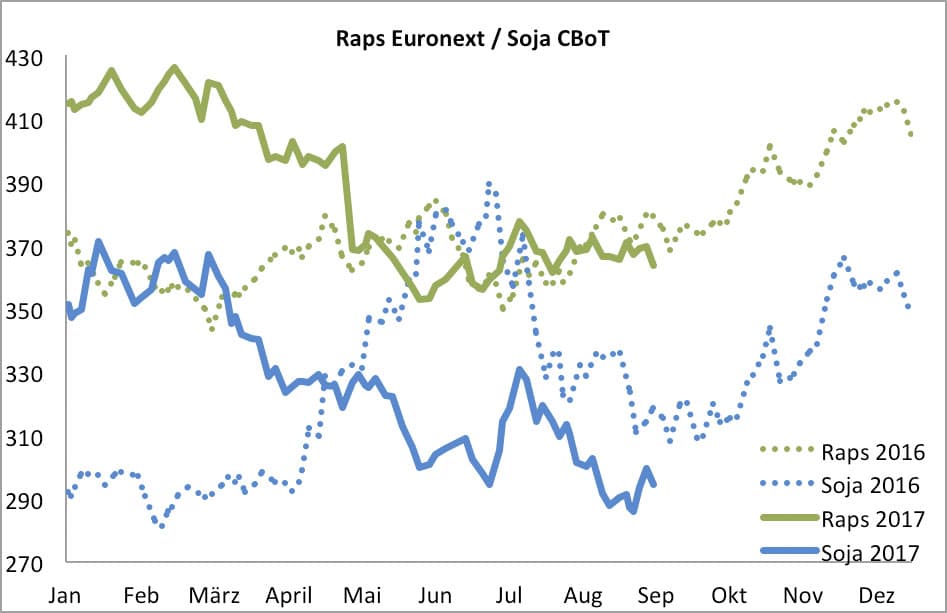

Der Raps an der Euronext befindet sich seit Ende Juli in einer Seitwärtsbewegung. In der letzten Woche sorgte die Entscheidung der EU-Kommission zu den Anti-Dumping-Zöllen für Biodiesel für Druck auf den Markt, sodass der Kurs am Freitag knapp unterhalb der bisherigen Unterstützung bei 363,50 Euro/t schloss. Damit verliert der Rapsfuture November seit Anfang August knapp fünf Euro. Die nächsten Tage werden zeigen, ob der Raps wieder in die bisherige Seitwärtsbewegung zurück finden kann, oder ob der Druck anhält.

Quelle: KS-AgrarImportschutz für Biodiesel geschwächt

Quelle: KS-AgrarImportschutz für Biodiesel geschwächt

Die EU-Kommission reduzierte am Donnerstag den Importzollsatz für argentinischen Biodiesel von zuvor bis zu rund 25 % auf 4,5 bis 8,1 % und folgte damit der Rüge der WTO. Marktteilnehmer erwarten, dass damit nun größere Mengen Biodiesel aus Argentinien in die EU geliefert werden. Die USA hatten seit einigen Wochen ebenfalls Anti-Subventionszölle auf argentinischen Biodiesel eingeführt, sodass diese Mengen (1,5 Mio. t im letzten Jahr) nun in die EU umgelenkt werden könnten. Diese Menge entspricht rund 15 % des Absatzes der EU-Hersteller, erklärte der VDB (Verband der Deutschen Biokraftstoffindustrie) am Freitag.

Statistics Canada veranschlagte die diesjährige kanadische Canolaernte auf 18,20 Mio. t, ein Minus von 7,1 % gegenüber dem Vorjahresergebnis. Zwar steigt die Anbaufläche gegenüber 2016 an, jedoch verhindern schlechtere Erträge in den beiden Hauptanbauregionen Alberta und Saskatchewan ein besseres Ergebnis. Die Lagerbestände per 31. Juli 2017 bezifferte StatsCan auf 1,35 Mio. t, ein Minus von 35,5 % gegenüber dem Vorjahr.

Stratégie Grains reduzierte Anfang letzter Woche die EU-Rapsernte um gut 250.000 t auf 21,65 Mio. t. Diese ist damit um 6,7 % größer als die Vorjahresproduktion (20,3 Mio. t). Dabei wurde der durchschnittliche Hektarertrag von 3,30 t/ha auf 3,24 t/ha nach unten korrigiert (Vorjahr: 3,11 t/ha).

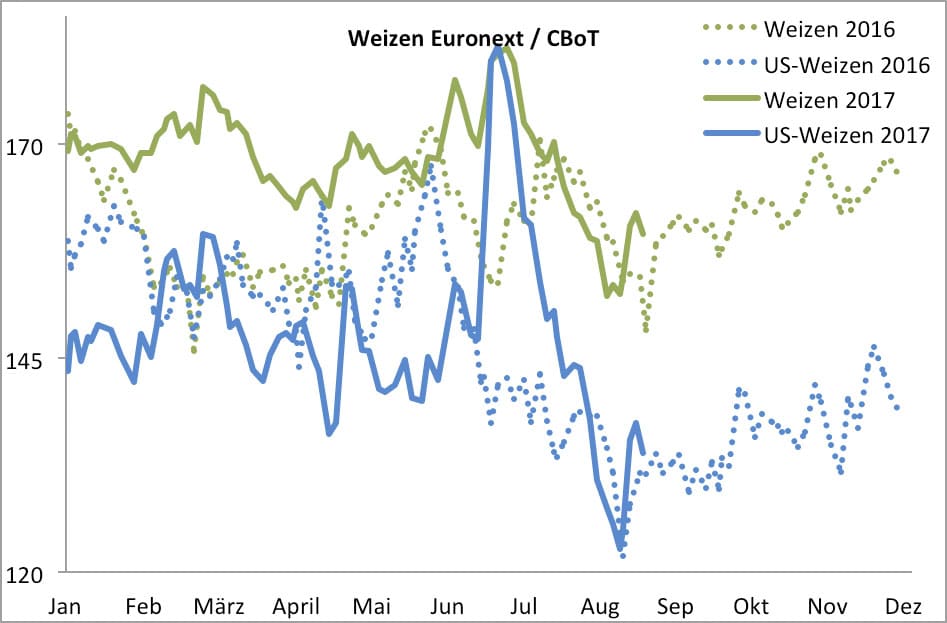

Mahlweizen leidet unter starkem Euro

Die Weizennotierungen an der Matif setzten ihre steile Abwärtsbewegung aus dem Juli auch in den letzten Wochen weiter fort. Hauptgrund hierfür ist der starke Euro, welcher mit einem Kurs von über 1,20 Euro/US-Dollar auf dem höchsten Niveau seit dem Jahreswechsel 2014/15 notiert. Erst Ende August konnte endlich eine Bodenbildung vollzogen werden. Im Vergleich zu Anfang August verliert der Leittermin Dezember an der Euronext etwa 16,00 Euro auf 160,00 Euro/t.

Quelle: KS-AgrarDie Weichweizenexporte der EU-Kommission beliefen sich im Zeitraum 1. Juli bis 22. August auf lediglich 2,40 Mio. t, ein Minus von 52 % gegenüber dem entsprechenden Vorjahreszeitraum. Hierbei gewinnt Frankreich Marktanteile zurück. Von der Gesamtmenge entfielen 1,06 Mio. t auf französische Drittlandsexporte, 0,55 Mio. t auf Rumänien und 0,47 Mio. t auf Deutschland. Wichtigste Abnehmer waren Algerien, Saudi Arabien und Ägypten.

Quelle: KS-AgrarDie Weichweizenexporte der EU-Kommission beliefen sich im Zeitraum 1. Juli bis 22. August auf lediglich 2,40 Mio. t, ein Minus von 52 % gegenüber dem entsprechenden Vorjahreszeitraum. Hierbei gewinnt Frankreich Marktanteile zurück. Von der Gesamtmenge entfielen 1,06 Mio. t auf französische Drittlandsexporte, 0,55 Mio. t auf Rumänien und 0,47 Mio. t auf Deutschland. Wichtigste Abnehmer waren Algerien, Saudi Arabien und Ägypten.

Die EU-Kommission erhöhte Ende August ihre Prognose der diesjährigen EU-Weichweizenernte gegenüber dem Vormonat um 0,8 Mio. t auf 139,4 Mio. t (Vorjahr: 134,0 Mio. t). In der Bilanz erfolgte eine Reduzierung des Anfangsbestand um 0,5 Mio. t auf 10,3 Mio. t aufgrund einer Anhebung der Exporte in der letzten Kampagne. Dies schlägt sich bei ansonsten unveränderten Verbrauchs- und Außenhandelspositionen in der Kampagne 2017/18 in einem lediglich um 0,3 Mio. t auf 11,0 Mio. t erhöhten Endbestand am 30.06.2018 nieder.

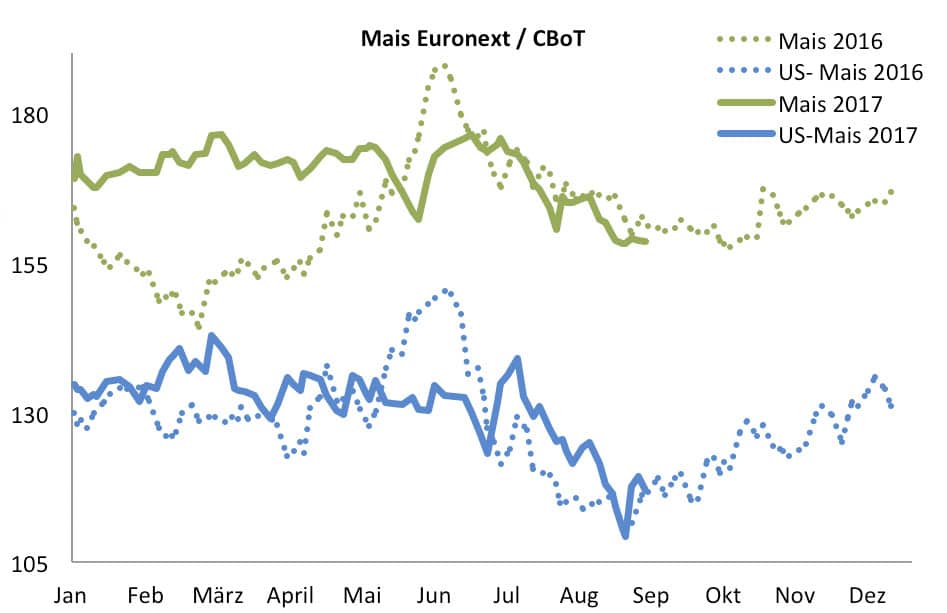

Maisnotierungen folgen dem Weizen

Die Maisnotierungen folgten den Vorgaben des benachbarten Weizenmarktes. Der Fronttermin November notiert mit etwa 158 Euro/t um 8,00 Euro niedriger als Anfang August.

Quelle: KS-AgrarDie EU-Kommission setzte per 15. August erstmals seit annähernd drei Jahren einen Importzollsatz für Mais (Roggen und Sorghum) in Höhe von 5,16 Euro/t ein, nachdem die Devisenveränderungen den errechneten Importpreis unter den Schwellenwert gedrückt hatte. Anfang September erfolgte eine Erhöhung auf gegenwärtig 10,95 Euro/t.

Quelle: KS-AgrarDie EU-Kommission setzte per 15. August erstmals seit annähernd drei Jahren einen Importzollsatz für Mais (Roggen und Sorghum) in Höhe von 5,16 Euro/t ein, nachdem die Devisenveränderungen den errechneten Importpreis unter den Schwellenwert gedrückt hatte. Anfang September erfolgte eine Erhöhung auf gegenwärtig 10,95 Euro/t.

Das Hamburger Handelshaus ADM Germany erwartet, dass der diesjährige EU-Mais-Importbedarf mehrheitlich aus der Ukraine befriedigt werden. Da in Serbien aufgrund der in diesem Jahr dürredezimierten Ernte nur deutlich reduzierte Exportmengen zur Verfügung stehen könnte zusätzlich mehr brasilianischer Mais den Weg in die EU finden.

Die bisherigen Maisimporte der EU-28 beliefen sich gemäß den Zollstatistiken der EU-Kommission bis inklusive 22. August auf 2,38 Mio. t, ein Plus von 54 % zum Vorjahr (1,54 Mio. t).

Die diesjährige Maisernte der EU-28 erhöhte die EU-Kommission Ende August um 1,0 Mio. t auf 59,4 Mio. t (Vorjahr: 61,1 Mio. t). Den Importbedarf in 2017/18 reduzierten die Experten daraufhin um 0,3 Mio. t auf 15,0 Mio. t (Vorjahr: 13,6 Mio. t).

- Bildquellen -

- 1737 Web Raps Chart: KS-Agrar

- 1737 Web Weizen Chart: KS-Agrar

- 1737 Web Mais Chart: KS-Agrar