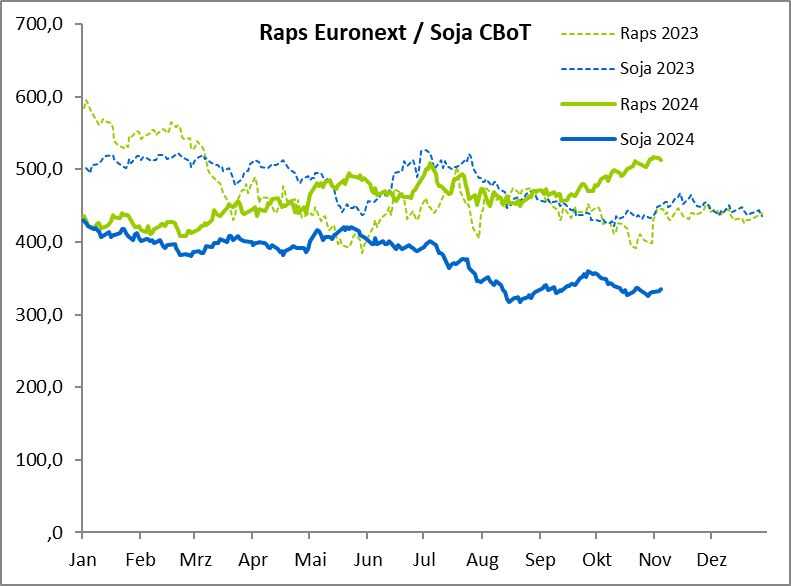

Der Rapskontrakt an der Wartenterminbörse Matif hat von Oktober auf November stetig zugelegt und dabei die Marke von 500 Euro/t deutlich überschritten. Technisch betrachtet befindet sich der Markt in einer überkauften Position, was jederzeit das Risiko einer Korrektur birgt.

Die EU-Kommission hat die Rapsernte in der EU-27 in ihrer letzten Schätzung auf nur noch 17,145 Mio. t beziffert, 2,6 Mio. t weniger als in der vorherigen Saison. Dies erklärt den deutlichen Preisanstieg der vergangenen Wochen. Auch die Pflanzenölpreise sind merklich gestiegen, und die Sonnenblumenernte fällt in dieser Saison ebenfalls schwächer aus. Die EU-Kommission schätzt die Ernte auf nur noch 8,14 Mio. t, im Vergleich zu 9,82 Mio. t im Vorjahr. Die Ernteprognosen für Sonnenblumen in der EU deuten 2024 auf eine Abnahme der durchschnittlichen Erträge im Vergleich zu den letzten fünf Jahren und dem Vorjahr hin. Die EU-weite Schätzung liegt bei 1,86 t/ha, was einem Rückgang von 13 % gegenüber dem Durchschnitt und 11 % gegenüber 2023 entspricht.

Sonnenblumenernte 2024 brachte unterdurchschnittliche Erträge

Für Österreich wird 2024 ein Ertrag von 2,45 t/ha erwartet, was 9 % unter dem Durchschnitt und 9 % weniger als im Vorjahr liegt. In Bulgarien wird ein drastischer Rückgang auf 1,57 t/ha verzeichnet, was einem Rückgang von 30 % gegenüber dem Durchschnitt und 23 % gegenüber 2023 entspricht. In Rumänien wird ein deutlicher Rückgang auf 1,54 t/ha prognostiziert, 31 % unter dem Durchschnitt und 18 % weniger als im Vorjahr. Insgesamt zeigen die Prognosen eine gemischte Entwicklung in der EU, mit Ertragsdruck in vielen Ländern, während einige Regionen leichte Ertragssteigerungen verzeichnen. Auch von dieser Seite erfahren die Ölsaaten Unterstützung.

Niedrige Rohölpreise wirken dämpfend

Die Rohölpreise üben jedoch kaum unterstützenden Einfluss auf den Pflanzenölmarkt aus und belasten diesen eher. Die wirtschaftliche Flaute hat derzeit eine stärkere Auswirkung auf den Markt als die politischen Spannungen im Nahen Osten. Die Prämien am Kassamarkt haben gegenüber dem Mai-Juni-Hoch um knapp 5 Euro/t nachgegeben. Es zeigt sich erneut, dass die richtigen Zeitpunkte für den Abschluss von Prämienkontrakten entscheidend sind. Solange der Markt jedoch festbleibt, werden die Prämien aktuell kaum wieder steigen. Die Sojabohnen-Futures profitierten in der vergangenen Woche von einer starken Umkehrbewegung, wahrscheinlich aufgrund von Händleraktivitäten zum Monatsende. Diese wurden durch technisch überverkaufte Bedingungen begünstigt, was Spekulanten zur Eindeckung von Short-Positionen veranlasste.

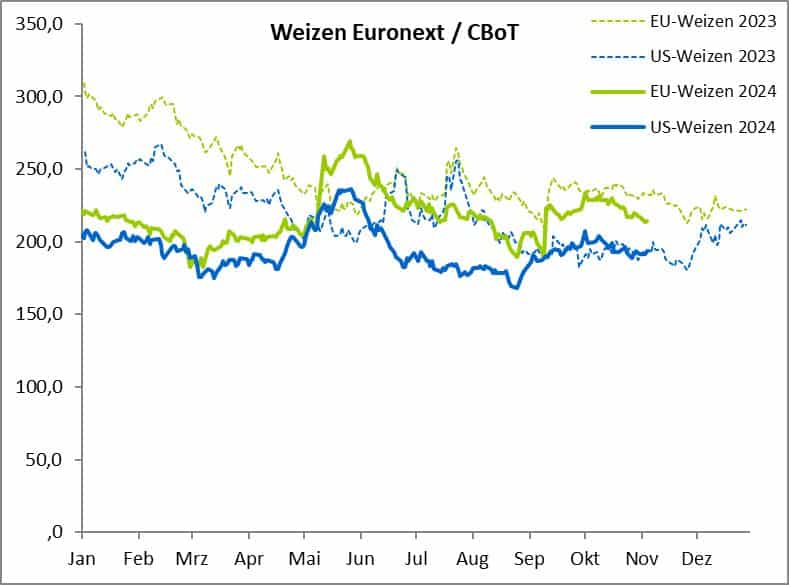

Matif-Weizen wieder unter Druck

Bei Weizen stehen die Preise seit den ersten November-Tagen wieder unter Druck. Dies gilt vor allem für US-Weizen an der Cbot, und auch an der Matif kommt der Weizenpreis weiterhin nicht in Schwung. Leider gibt es momentan wenig Anzeichen dafür, dass sich dies mit fortschreitendem November ändern könnte.

Die schwachen Erntebewertungen für US-Winterweizen, die jüngst veröffentlicht wurden, brachten dem Markt einen kurzen Anstieg. Dieser Effekt scheint jedoch begrenzt, da weiterhin gute Regenprognosen im Fokus stehen. Unsicherheit besteht weiterhin in den westlichen Ausläufern des Corn Belts, wo die Niederschlagsverteilung die Produktion von Hartweizen beeinflussen könnte.

Die US-Exporte liegen derzeit 38 % über dem Vorjahresniveau, während die Exporte in der EU deutlich darunter liegen. Frankreich, das in normalen Jahren etwa 10 Mio. t exportiert, kann dieses Jahr laut nationaler Bewertung aufgrund der geringeren Qualität maximal 4 Mio. t exportieren. Diese Entwicklung überrascht daher kaum.

Aus Russland gibt es ebenfalls Neuigkeiten: Die Agentur SovEcon senkte leicht ihre Prognose für die Weizenexporte aufgrund von Produktionssorgen nach sommerlicher Trockenheit. Zudem hat die russische Regierung einen Mindestexportpreis festgelegt, um die inländischen Vorräte zu schützen. In Dänemark und Schweden ist die Aussaat von Wintergetreide fast abgeschlossen, und die Pflanzen entwickeln sich gut. Die baltischen Staaten hingegen benötigen mehr Niederschlag, da die Aussaat unter Trockenheit und überdurchschnittlich warmen Temperaturen litt. In Finnland zeigen die Kulturen trotz teilweise zu nasser Böden eine gute Keimung.

In Frankreich führten überdurchschnittliche Regenfälle zu Verzögerungen bei der Feldvorbereitung und Aussaat, sodass die Anbaufläche durchschnittlich oder leicht darunter liegt. Auch in den Benelux-Staaten, Süddeutschland und in Österreich kam es durch starken Regen, insbesondere nach Sturm Boris, zu Verzögerungen. In Polen läuft die Aussaat und soll bis Ende Oktober abgeschlossen sein. In Ungarn haben sich die anfänglichen Verzögerungen durch Regen normalisiert. In Rumänien und Bulgarien kam es erneut zu Verzögerungen aufgrund starker Regenfälle, ähnlich wie in der letzten Wintersaison.

Die EU-Kommission hat die Weizenernte 2024 auf nur noch 112,61 Mio. t geschätzt, was 13 Mio. t weniger als in der vorherigen Saison sind. Dies zeigt erneut, dass sich die Marktpreise nicht zwingend an den Erntebilanzen orientieren.

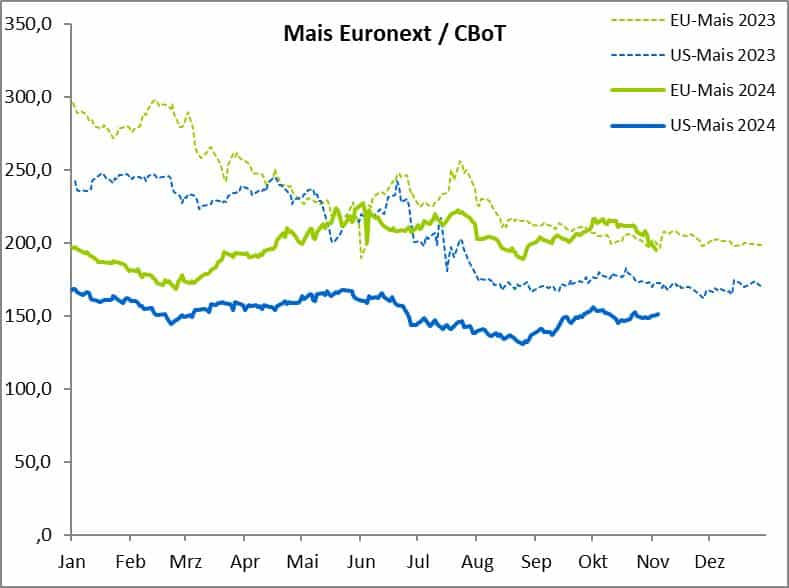

Anhaltend hohe Nachfrage bei Mais

Die US-Dezember-Maisfutures schlossen in der vergangenen Woche im Plus. Der Fronttermin an der Matif wird per 5. Nov. zum letzten Mal gehandelt und notiert aktuell unter der Marke von 200 Euro/t.

Die US-Energiebehörde meldete für die Woche bis zum 25. Oktober eine Rekordproduktion von 1,082 Millionen Barrel Ethanol pro Tag – ein Anstieg um 1.000 Barrel im Vergleich zur Vorwoche. Hochrechnungen deuten darauf hin, dass der Maisverbrauch auf ein Volumen von 5,451 Milliarden Scheffel (ca. 138,46 Mio. t) für das Erntejahr 2024/25 hinauslaufen könnte, was mit den Prognosen des USDA übereinstimmt. Die anhaltend hohe Nachfrage unterstreicht die starke Nachfrageposition, wobei das USDA einen Rekordgesamtbedarf von 14,99 Milliarden Scheffel (ca. 380,75 Mio. t) prognostiziert.

Rückläufige Maiserträge in der EU

Die Ernteprognosen für Körnermais in der EU deuten für 2024 auf einen Rückgang der durchschnittlichen Erträge im Vergleich zu den letzten fünf Jahren und dem Vorjahr hin. Während der EU-Durchschnitt der letzten fünf Jahre bei 7,35 t/ha lag, wird für 2024 nur noch ein Ertrag von 6,66 t/ha erwartet – ein Rückgang von 9 % gegenüber dem Durchschnitt und 11 % gegenüber 2023.

In Deutschland hingegen wird ein leichter Anstieg prognostiziert: Die Erträge sollen auf 9,67 t/ha steigen, was einem Plus von 3 % gegenüber dem Vorjahr und dem Durchschnitt der letzten fünf Jahre entspricht. Allerdings zeigt sich die Maissituation in Deutschland regional sehr unterschiedlich. Während in einigen Gebieten ausreichend Mais zur Verfügung steht, fehlt es in anderen Regionen gänzlich an Angebot.

Auch Frankreich erwartet einen leichten Anstieg, mit einer Prognose von 9,25 t/ha, was 6 % mehr als der Durchschnitt und ebenfalls 6 % mehr als 2023 ist. Die EU-Kommission schätzt die gesamte Ernte auf nur noch 57,99 Mio. t, was 3,29 Mio. t weniger als in der letzten Saison sind. Somit hat sich die Gesamtsituation für Körnermais in der EU in dieser Saison nicht verbessert, und die Kassamarktpreise stehen weiterhin deutlich unter Druck. Es bleibt spannend, wie sich diese Situation im ersten Halbjahr des kommenden Jahres entwickeln wird.

Die Mais-Futures für Dezember erlebten einen starken Anstieg, nachdem der Lagerbestandsbericht für September rund 2,54 Mio. t unter den Erwartungen des Handels ausfiel. Das Angebot lag bei 44,7 Mio. t und somit unter der durchschnittlichen Handelsschätzung von 47,08 Mio. t laut der Dow-Jones-Umfrage. Obwohl es eine geringfügige Abwärtskorrektur bei der Maisernte 2023 gab, war diese minimal. Der Verbrauch im Zeitraum von Juni bis August erreichte 82,3 Mio. t, verglichen mit nur 69,6 Mio. t im Vorjahr. Besonders hervorzuheben ist, dass die Futter- und Restnutzungsrate als die höchste seit fünf Jahren eingestuft wurde.

Die Bestände stiegen um 29 % im Vergleich zum Vorjahr und erreichten den höchsten Stand seit sechs Jahren. Die Maisinspektionen in der letzten Woche beliefen sich auf solide 1,14 Mio. t, was die gesamten Maisexporte um 24 % gegenüber dem Vorjahr steigerte. Fonds reduzierten ihre einst fast rekordverdächtig langen Positionen, und mit der Rallye am Montag setzte sich die Eindeckung dieser Short-Positionen zweifellos fort. Es wird erwartet, dass der Maisverkauf der Landwirte mit dieser Marktstärke zunehmen wird.

Eine potenziell bärische Entwicklung könnte der geplante Streik der Hafenarbeiter an der Ostküste und am Golf darstellen, der das Exportpotenzial beeinträchtigen könnte, falls keine Einigung erzielt wird. Auf der positiven Seite hat Russland seine Exportsteuer erhöht, da die Maisproduktion dort nun schätzungsweise 30 % niedriger ausfällt als im Vorjahr. Im Jahr 2022 betrug die Maisproduktion 53,12 Mio. t, was im Vergleich zu den Vorjahren ein niedriges Niveau darstellte. Für die EU-27 wird für 2023 eine Erholung auf 62,71 Mio. t prognostiziert, allerdings soll die Produktion im Jahr 2024 wieder auf 60,14 Mio. t sinken, was einen Rückgang von 9,9 % im Vergleich zum 5-Jahres-Durchschnitt von 66,75 Mio. t bedeutet.

Ernteausfälle und Qualitätsprobleme in Osteuropa

Besonders kritisch ist die Situation im Osten Europas, wo die Maisernte in Ländern wie Bulgarien, Rumänien und Ungarn bereits um 25 bis 30 % geringer ausfällt. Neben den verringerten Erntemengen kommen nun auch ernsthafte Bedenken bezüglich der Qualität hinzu, da Aflatoxin, eine durch Pilzbefall verursachte toxische Substanz, ein erhebliches Risiko für die Vermarktung der Ernte darstellt. Diese Qualitätsprobleme könnten den Druck auf die Versorgung weiter verschärfen und die Märkte in den kommenden Wochen belasten.

Insgesamt bleibt die Lage auf dem Maismarkt angespannt, wobei sowohl Mengen- als auch Qualitätsrisiken die weitere Entwicklung bestimmen dürften

- Bildquellen -

- 00w Weizen Preis Agrarfoto: agrarfoto.com