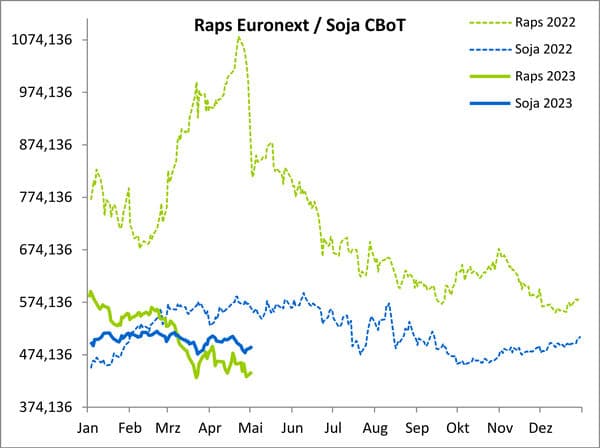

Der Rapspreis an der Matif hat in den zurückliegenden vier Wochen, seit Anfang April, knapp 70 Euro/t verloren. Die Nachfrage am Kassamarkt bleibt weiterhin verhalten. Die Prämien auf die laufende Ernte haben weiter nachgelassen.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Reichliches Angebot bei Raps

Auch die anderen Pflanzenöle habe im Lauf des Vormonats weiter verloren. Das Angebot aus der Ukraine ist weiter vorhanden. Obwohl die Importe in die EU nachgelassen haben, trotzdem bleibt das Angebot reichlich.

Coceral hatte in der letzten Schätzung bereits einen Ausblick auf die kommende Ernte veröffentlicht. In der aktuellen Saison, rechnet man mit 19,752 Mio. t Rapssaat in der kommenden ist man zum jetzigen Zeitpunkt noch etwas optimistischer. Die kommende Ernte wird auf 19,863 Mio. t taxiert. In Deutschland wir die Ernte alleine von 4,289 Mio t auf 4,385 angehoben. Im Gegenzug wird die Ernte in Frankreich um ca. 100.00 t kleiner taxiert.

Auch für die kommende Saison wird natürlich der Import eine große Rolle spielen. Durch die aktuelle Unsicherheit, wie es mit dem Getreideabkommen Russland-Ukraine weiter geht, ist derzeit eine verlässliche Aussage schwierig. Zum jetzigen Aktuell spricht wenig für einen steigenden Markt, wir halten den Preis auf diesem Niveau als „fair“ bewertet.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

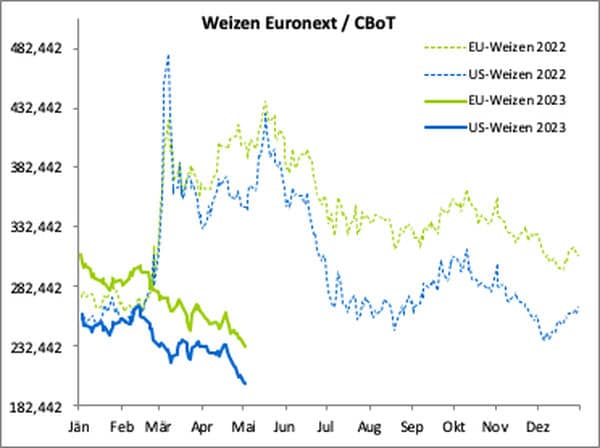

Mahlweizen unter spekulativem Druck

Die Weizenpreise fallen nun bereits seit Wochen. Es gibt zwar immer wieder kleine Gegenbewegungen, diese sind aber nicht von langer Dauer. Die Preise sind nun auf dem Niveau von Anfang September 21 angekommen. Die Nachfrage am Kassamarkt bleibt weiterhin sehr verhalten. Die Käufer kaufen nur noch das nötigste und sind auch zu keinen Kompromissen bereit, was die Geldkurse betrifft.

Das Abkommen zwischen der Ukraine und Russland wird immer wieder in Frage gestellt, wurde aber bis jetzt auch immer weiter verlängert. Der Kursverfall müsste Russland eigentlich zu einer Reaktion zwingen, aber damit würden Sie auch den eigenen Export behindern.

Die Wetterbedingungen sind in den meisten Regionen der EU Ideal. Ein großes Problem wird aktuell in Spanien auf uns zukommen durch die extreme Trockenheit, wir zum jetzigen Zeitpunkt bereits mit einem deutlichen Rückgang der Produktion gerechnet. Coceral hatte in der letzten Schätzung noch mit einem Zuwachs der Produktion gerechnet. Laut Coceral wird diese von 5,387 auf 6,256 Mio. t steigen. Für die gesamte EU-27 geht Coceral zum jetzigen Zeitpunkt von einem Anstieg von 126,797 auf 129,471 Mio. t aus. In den kommenden Wochen wird sich zeigen, ob der Anstieg gerechtfertigt ist.

Der aktuelle Kursverlauf ist für uns zu diesem Zeitpunkt nicht gerechtfertigt, zieht man die globalen Endbestände zur Analyse heran, aber Die Funds haben in den letzten Wochen die short Positionen immer weiter ausgebaut und damit den Druck auf den Futuresmarkt erhöht. Die Funds halten nun alleine im SRW an der Cbot ca. 14,5 Mio. t als short Position. Damit besteht natürlich immer die Gefahr, dass es zu kurzfristigen aber heftigen Kurssteigerungen kommen kann. Wir können uns durchaus vorstellen, dass der Markt in den nächsten Wochen zwischen 225 und 248 Euro/t notiert.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

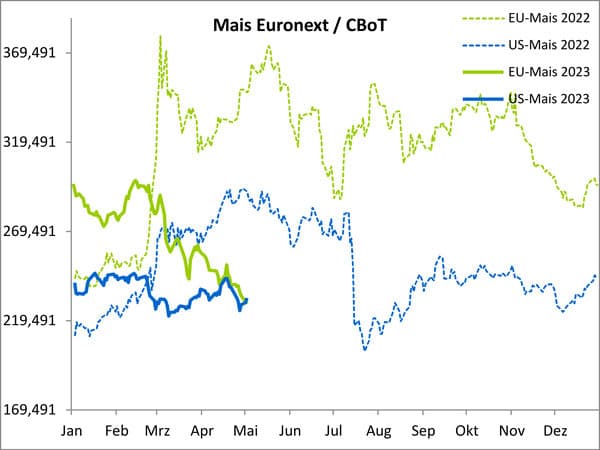

Viel Mais aus der Ukraine, geringere Maisernte in der EU

Der Mais hat ein schweres Leben das Angebot aus der Ukraine bleibt weiterhin Hoch. Es liegt immer noch sehr viel Ware in Polen, Ungarn, Slowakei und Rumänien,für die auch bereits Einfuhrzoll massig eindeklariert wurde. Die Importe haben aber in den letzten Wochen weiter nachgelassen. Das heißt der Nachschub wird zumindest etwas langsamer, aber was nützt es, wenn dass Angebot innerhalb der EU weiterhin hoch ist. Seit Anfang Mai wurden einige Partien auch sehr aggressiv am Markt angeboten. Die Verkäufer aus Bayern halten sich zum jetzigen Zeitpunkt mehr als zurück.

An der MATIF fallen die Maispreise ebenfalls weiter. Der Futurepreis ist nun auf einem Niveau von 230,25 Euro/t angekommen. Diese Preise lagen das letzte Mal im November 21 vor. Vom absoluten Hoch vom 4. März 22 hat der Kurs 188,50 Euro/t verloren.

Die EU-Kommission erwartet eine EU-Maisproduktion in 2022/23 von 52,8 Mio. t (2021/22: 71,2 Mio. t). Enorme Einbußen gibt es auch in den USA (-34 Mio. t) und Argentinien (-14 Mio. t), wobei eine große brasilianische Ernte (+11 Mio. t) die Verluste teilweise ausgleicht. Für 2023/24 wird allerdings wieder eine Produktion von 64,9 Mio. t in der EU erwartet. Die Maisexporte der Ukraine sollen in 2023/24 bei nur noch 15 Mio. t liegen (2022/23: 24 Mio. t). Auf FOB Basis bleibt der ukrainische Mais aktuell dennoch am attraktivsten, was die MATIF belastet. Der Maispreis an der Matif wird sich aber auch in den kommenden Tagen an den Preisen für den Weizen orientieren. Auf den aktuellen Niveaus könnte daher auch beim Mais ein unterer Punkt erreicht sein.

- Bildquellen -

- •2318 W Raps Euronext: ks-agrar.de

- •2318 W Weizen Euronext: ks-agrar.de

- •2318 W Mais Euronext: ks-agrar.de

- 00w Weizen Preis Agrarfoto: agrarfoto.com