Seit Ende Mai zeigt sich auf den Rohstoffmärkten eine deutliche Kapitalflucht. Dies hängt mit dem verbesserten Zinsniveau in den USA und in Europa zusammen, wobei die Veranlagung in den USA noch attraktiver ist als in der EU. Bis zum Ende des Jahres erwarten die Finanzmärkte weitere Zinssteigerungen. Das macht die Rohstoffmärkte für Kapitalanleger unattraktiv. Auch wenn Angebot und Preisentwicklung bei Raps, Weizen und Mais weiterhin stark durch den Ukrainekrieg bestimmt sind, hat die Kapitalabwanderung die Kurse unter Druck gebracht.

Quelle: www.ks-agrar.deRapspreis deutlich unter Druck

Quelle: www.ks-agrar.deRapspreis deutlich unter Druck

Der Rapskontrakt an der Matif hat seine Abwärtsbewegung in der letzten Juni-Woche noch einmal verstärkt. Seit dem Hoch zu Ende April von 891 Euro/t hat der neuerntige August-Kontrakt in der Spitze 252 Euro/t verloren. Gegen Ende Juni notiert Matif-Raps um die 680 Euro/t. Größter Einflussfaktor für die Rapskurse ist die Entwicklung bei den Pflanzenölen. Hier hat die Handelspolitik Indonesiens bei Palmöl mit einem zunächst verhängten Exportstopp und dessen kurf darauf erfolgte Aufhebung den Rapspreis deutlich unter Druck gesetzt.

Die bevorstehende Rapsernte stufen Analysten weiterhin als positiv ein. Das USDA taxierte die weltweite Rapsernte auf rund 81 Mio. t. Im Vergleich zum Vorjahr wären das ein Plus von 10 Mio. t. Für die EU wird die Produktion mit 18,25 Mio. t ebenfalls höher eingestuft (plus eine Mio. t).

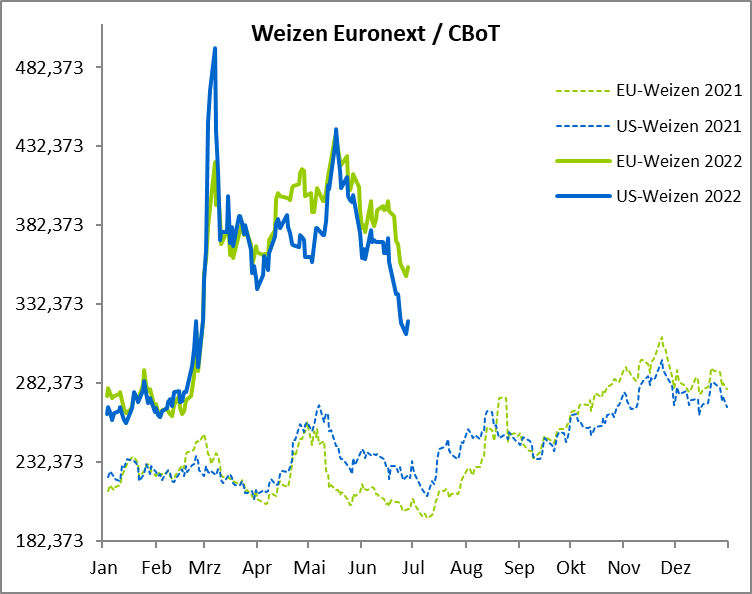

Gegenbewegung bei Weizen erwartet

Gegenbewegung bei Weizen erwartet

Auch der Weizenpreis an der Matif hat im Verlauf des Juni deutlich verloren. Per 17. Mai notierte der Kontrakt zur neuen Ernte noch bei 444,50 Euro/t, aktuell hat er von dieser Marke knapp 90 Euro/t abgegeben. In den vergangenen Tagen wurde auch vermehrt alte Ernte auf dem Markt angeboten, was im Vergleich zum Vorjahr erstaunlich ist, denn damals war der Markt wie „leergefegt“. Die in Teilen Europas bereits gestartete Ernte lässt noch keine gesicherten Rückschlüsse auf das Ertragsniveau zu.

In den vergangenen Tagen war der Weizenmarkt stark durch Kapitalflucht bestimmt. Charttechnisch sollte nun das unteren Ende erreicht sein. Die nächste Unterstützung liegt bei 343 Euro/t auf dem September Termin. Dies könnte Anfang Juli zu einer Gegenbewegung führen, mit einem Zielwert von etwa 367 Euro/t. Sollte der Kurs aber unter den Preis von 343 Euro/t fallen, wäre die nächste Unterstützung bei 319 Euro/t.

Auf dem Kassamarkt hat die Nachfrage aktuell deutlich zugelegt. Die Importeure nutzen die gegenwärtig „billigen“ Preise, um sich eine Grundversorgung zu schaffen. Offen ist noch, wie weit die Ergebnisse der bevorstehenden Ernte die Versorgungslage ändern. Laut dem Deutschen Bauernverband wird die Getreideernte unter dem Fünfjahresdurchschnitt liegen.

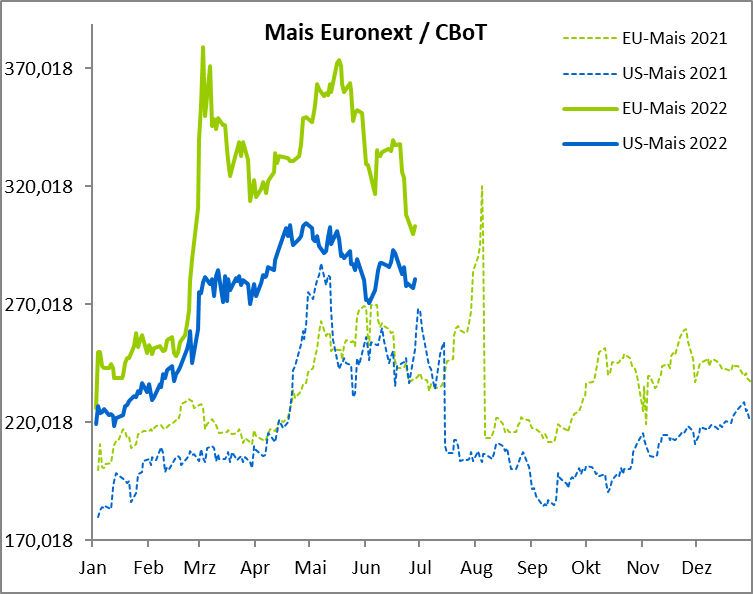

Trocknung bei Mais könnte teuer werden

Trocknung bei Mais könnte teuer werden

Auch der Maispreis ist im Juni deutlich unter Druck geraten. Seit dem Hoch vom 17. Mai hat der Kontrakt 78 Euro/t verloren. Die Gründe hierfür sind vielfältig. So laufen die Exporte aus den USA nicht wie von den Marktteilnehmern erhofft. Zudem scheint laut aktueller Schätzung des USDA mehr Mais aus Brasilien zur Verfügung zu stehen als von den Marktteilnehmern erwartet. Das französische Bestandsgutachten hat sich unterdessen etwas eingetrübt und notiert bei 84 % „gut“ bis „ausgezeichnet“ gegenüber 87 % zur Monatsmitte Juni.

Bei den Maisimporten dürfte die EU ihr Ziel für die laufende Saison bereits erreicht haben. Die kommende Ernte wird aktuell kaum besprochen, die Käufer halten sich derzeit stark zurück, was bei den Preisrückgängen auch nicht verwunderlich ist. In der Ernte wird sich vor allem zeigen, welcher Aufwand betrieben werden muss, um den Mais zu trocknen. Spannend wird die Frage, wie sich der Mais aus Europa gegen den Importmais durchsetzen kann? Die Ukraine könnte nach dem neuen Abkommen ebenfalls Mais in die EU exportieren, was die Preisaussichten dämpft.

- Bildquellen -

- 2226 01 Raps: www.ks-agrar.de