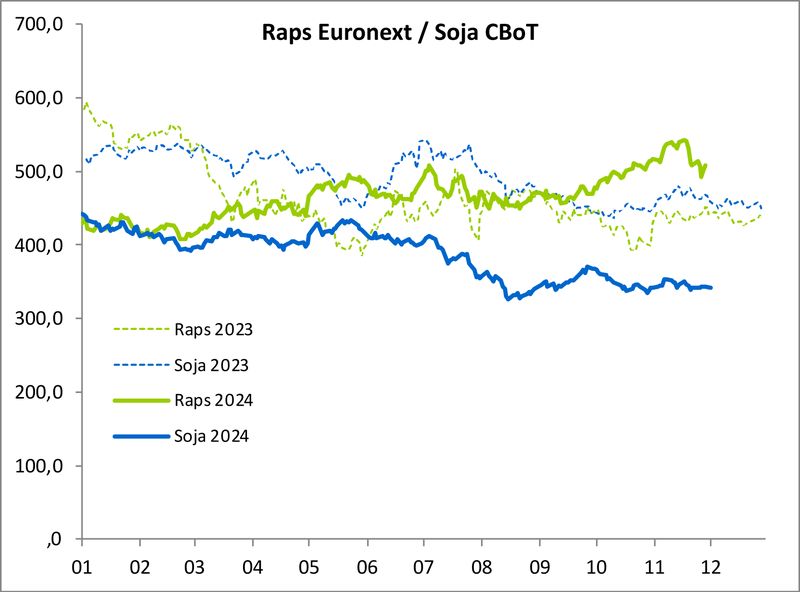

Zum Ende des Jahres ist der Rapspreis an den Börsen deutlich unter Druck geraten. Der Kurs fiel auf dem Fronttermin bis auf die Marke von 510 Euro/t. Mit dem Jahreswechsel konnten sich die Preise wieder erholen. Die Kurse legten vor dem für 17. Jänner geplanten USDA Bericht wieder knapp 20 Euro/t zu.

Die weltweite Rapssaatproduktion wird für das Wirtschaftsjahr 2024/25 auf 85,17 Millionen Tonnen geschätzt, was einem Rückgang von rund einer Million Tonnen im Vergleich zur vorherigen Prognose entspricht. Hauptverantwortlich für diesen Rückgang sind niedrigere Erträge in wichtigen Anbauländern wie Indien, Russland und Uruguay. Trotz dieser Entwicklung bleibt der globale Verbrauch auf einem hohen Niveau, was Druck auf die verfügbaren Bestände und die Exporte ausübt.

Raps: Produktion schwächer, Verbrauch hoch

In Indien wird aufgrund der kleineren Rapsernte eine gesteigerte Inlandsnutzung erwartet, die die Exportkapazitäten weiter einschränkt. Ähnlich zeigt sich die Situation in Russland, wo niedrigere Produktionszahlen zu einem Rückgang der Exporte führen, insbesondere bei Rapsöl und Rapsmehl. In der Ukraine bleibt die Produktion stabil, jedoch erhöht die verstärkte Inlandsverarbeitung den Druck auf die Exportmengen.

Auf globaler Ebene zeigt sich ein gemischtes Bild bei den Handelsbewegungen. Während Exporte aus Kanada, dem weltweit führenden Lieferanten von Rapssaat, auf 7,25 Millionen Tonnen steigen, ein Plus von 0,5 Millionen Tonnen im Vergleich zum letzten Bericht, können diese Zuwächse die Rückgänge aus anderen Ländern nur teilweise ausgleichen. Kanadas Exporterfolg ist vor allem auf eine starke Preiswettbewerbsfähigkeit und ein hohes Exporttempo zurückzuführen.

Der globale Verbrauch von Rapsöl bleibt stabil und wird vor allem durch die hohe Nachfrage in Asien und Europa gestützt. Insbesondere der Bereich der Biodieselproduktion spielt hierbei eine zentrale Rolle. Dennoch halten sich die Preise auf einem hohen Niveau, was die Wettbewerbsfähigkeit von Raps gegenüber alternativen Ölen wie Palm- oder Sojaöl beeinflussen könnte.

In der ersten Handelswoche 2025 haben die Märkte sehr nervös auf die aktuellen Einflüsse reagiert. Auch in den kommenden Wochen sind sehr volatile Märkte zu erwarten. Es sollte vor allem Palm- und Sojaöl im Auge behalten werden.

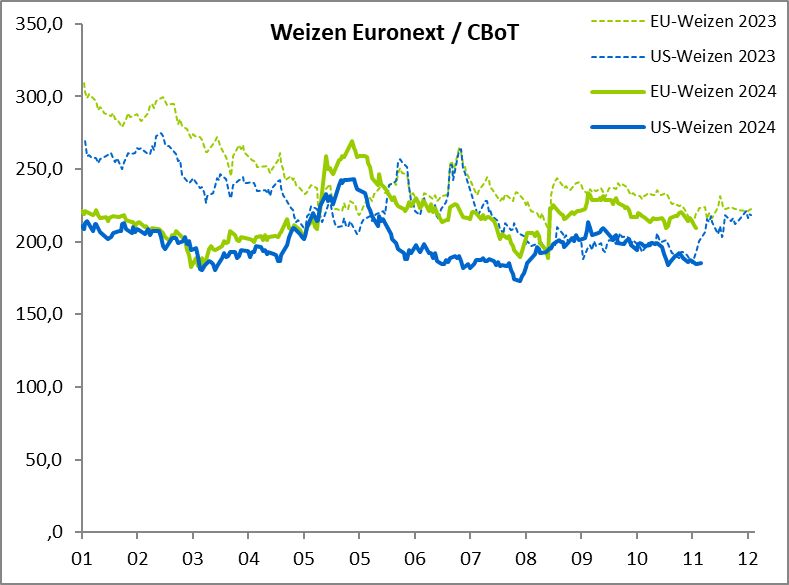

Weizen: Kassamarkt schließt zu Matif-Notierungen auf

Die Gewinne des Weizenmarktes zwischen Weihnachten und Silvester sind die der ersten Woche des neuen Jahres wieder egalisiert worden. An der Matif halten die Fonds weiterhin eine beachtliche Menge an Short-Positionen.

Der globale Weizenmarkt zeigt für 2024/25 eine leicht steigende Gesamtversorgung, einen Rückgang des Verbrauchs, einen reduzierten Handel und höhere Endbestände. Die weltweite Versorgung wird um 0,4 Mio. t auf 1.060,7 Mio. t erhöht, was vor allem auf eine höhere Produktion in Syrien und Pakistan zurückzuführen ist, die die Verluste in Uruguay übersteigen. Gleichzeitig sinkt der globale Verbrauch um 0,6 Mio. t auf 801,9 Mio. t. Dieser Rückgang ist insbesondere auf niedrigere Verbrauchswerte in der Türkei zurückzuführen, die nur teilweise durch eine höhere Nutzung in der Ukraine ausgeglichen werden.

Der Welthandel wird voraussichtlich um 1,7 Mio. t auf 212 Mio. t schrumpfen, was auf geringere Exporte aus Russland und der Ukraine zurückzuführen ist. Russlands Exporte werden auf 46 Mio. t geschätzt, 1 Mio. t weniger als im Vormonat und deutlich unter dem Rekordwert von 55,5 Mio. t im Vorjahr. Die globalen Endbestände steigen um 0,9 Mio. t auf 258,8 Mio. t, wobei Zuwächse in Russland, Brasilien, Nigeria und der Ukraine die Rückgänge in der Türkei, China und Indonesien ausgleichen.

In der EU wird die Weizenproduktion für 2024/25 auf 121,4 Mio. t geschätzt, was einen deutlichen Rückgang gegenüber dem Vorjahr darstellt. Der Verbrauch bleibt mit etwa 107 Mio. t stabil, wobei der größte Teil auf den Inlandsverbrauch und Futterzwecke entfällt. Die EU positioniert sich weiterhin als wichtiger Exporteur mit voraussichtlichen Exporten von 31 Mio. t. Die Endbestände werden auf 12,5 Mio. t geschätzt, was auf einen Abbau der Bestände aufgrund stabiler Nachfrage und eines anhaltenden Exportdrucks hinweist.

Die Kombination aus rückläufiger Produktion und stabilen Exporten könnte die Versorgungslage sowohl in der EU als auch global weiter anspannen. Die Prämien am Kassamarkt haben in den letzten Wochen von minus 20 Euro/t in manchen Regionen Deutschland für B-Weizen auf minus 2 Euro/t zulegen können (Anm.: Vertraglich vereinbarte Preise am Kassamarkt liegen somit nur noch knapp unter der Matif-Notierung). Dies zeigt, wie knapp der Markt versorgt ist. Die Situation könnte sich in den kommenden Wochen weiter verschärfen.

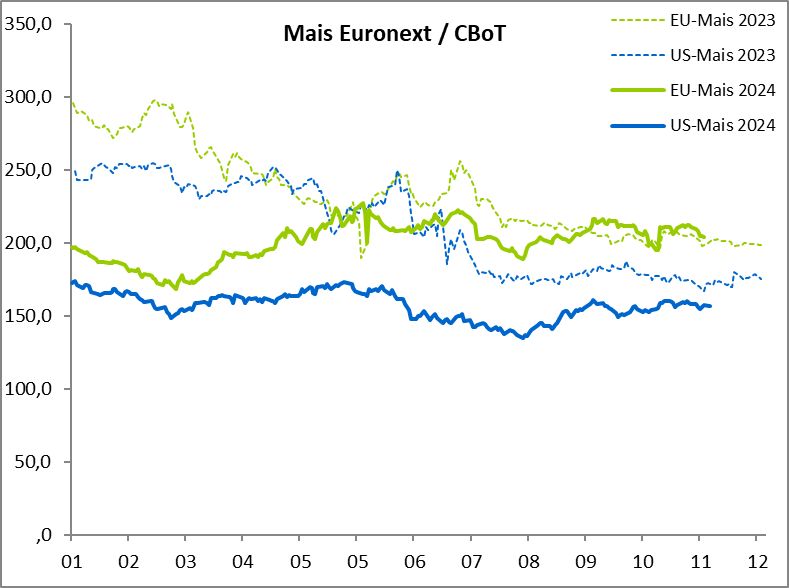

Mais: Produktion, Handel und Endbestände sind rückläufig

Die Prognose für den Maismarkt 2024/25 zeigt globale Herausforderungen, da Produktion, Handel und Endbestände rückläufig sind. In den USA wird die Maisproduktion auf rund 378 Mio. t geschätzt, was im Vergleich zur vorherigen Prognose einen Rückgang von 7,01 Mio. t bedeutet. Dieser Rückgang ist auf einen geringeren Ertrag von 11,28 t/ha zurückzuführen, der nur teilweise durch eine leichte Ausweitung der Erntefläche kompensiert wird. Insgesamt wird die Nutzung in den USA auf 384 Mio. t geschätzt, während die Endbestände auf 39,12 Mio. t sinken.

Weltweit wird die Grobgetreideproduktion auf 1.494 Mio. t geschätzt, was einen Rückgang von 4,8 Mio. t bedeutet. Obwohl es Produktionszuwächse in China (+2,92 Mio. t), Russland und Ghana gibt, sinken die globalen Maisendbestände um 3,1 Mio. t auf 293,34 Mio. t. Der Handel wird durch rückläufige Exporte aus den USA und Brasilien beeinflusst. Während Brasilien mit einer stabilen Produktion von 127 Mio. t ein wichtiger Akteur bleibt, gehen die Exporte leicht auf 47 Mio. t zurück. Auch die Exporte der USA sinken auf 62,23 Mio. t, was die geringeren Produktionsmengen widerspiegelt.

EU bleibt bei Mais importabhängig

In der Europäischen Union bleibt die Maisproduktion mit 58 Mio. t stabil, während der Verbrauch auf 75,7 Mio. t geschätzt wird. Besonders auffällig ist die Abhängigkeit der EU von Importen, die mit 19,5 Mio. t auf einem hohen Niveau bleiben. Der Verbrauch für Futterzwecke wird auf 56 Mio. t geschätzt, während die Exporte unverändert bei 2,5 Mio. t liegen. Die Endbestände steigen leicht auf 6,59 Mio. t, ein Plus gegenüber den im Dezember geschätzten 6,55 Mio. t.

Die globalen Handelsveränderungen zeigen, dass die Importe der Türkei steigen, während sie in China, Südkorea und Japan leicht zurückgehen. In China erreicht die Maisproduktion ein Rekordniveau von 294,92 Mio. t, während die Importe auf 13 Mio. t sinken. In Südostasien bleibt der Verbrauch mit 50,4 Mio. t stabil, unterstützt durch Importe von 19,6 Mio. t.

Der globale Maismarkt steht 2024/25 unter Druck. Die sinkenden Produktionszahlen, insbesondere in den USA, führen zu reduzierten Exportmengen und einem Rückgang der weltweiten Endbestände. Gleichzeitig bleibt die EU stark von Importen abhängig, da die eigene Produktion auf einem vergleichsweise niedrigen Niveau verharrt. Die Preisentwicklung könnte in den kommenden Monaten von der globalen Verfügbarkeit und geopolitischen Faktoren beeinflusst werden.

- Bildquellen -

- 00w Weizen Preis Agrarfoto: agrarfoto.com