Mit dem Start des neuen Handelsjahres 2024 ist der Rapspreis wieder unter Druck geraten. Die Einflüsse vor allem von der Entwicklung beim Rohöl und bei den Sojabohnen. Per Montag, 8. Jän., hatte Saudi-Arabien angekündigt, die Exportpreise für Rohöl senken zu wollen, was sich auch negativ auf den Rapspreis auswirkte.

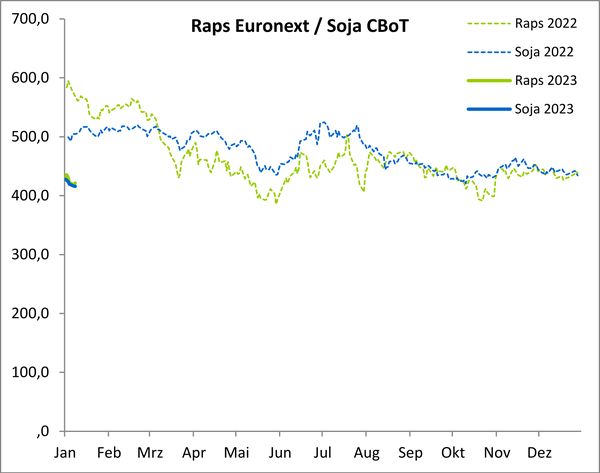

Zähe Nachfrage bei Raps

Vor allem der Nahe Osten spielt derzeit eine entscheidende Rolle. Die meisten Reeder versuchen derzeit, die Risikogebiete zu umgehen. Dadurch verteuert sich auch das Palmöl auf dem europäischen Markt, was sich ebenfalls positiv auf die Rapsölpreise auswirken sollte. Einige Marktteilnehmer blicken auch nach Südamerika. Die Sojaproduktion könnte in dieser Saison doch geringer ausfallen als erwartet.

Quelle: ks-agrar.de

Quelle: ks-agrar.de

Wir gehen davon aus, dass das USDA in seiner nächsten Schätzung eine um knapp 8 Mio. t geringere Ernte prognostizieren wird. Damit läge die brasilianische Ernte nur noch bei 153,5 Mio. t. Dies ist aber bereits teilweise im Markt eingepreist. Etwas verwunderlich ist, dass der Markt derzeit nicht mehr auf die Überschwemmungsflächen in Deutschland reagiert. Seit vier Wochen haben viele Schläge mit Staunässe zu kämpfen, was den Rapspflanzen gar nicht gefällt. Wir gehen davon aus, dass die Schäden irgendwo zwischen zwei und drei Prozent der Fläche liegen könnten. Was der Frost auf den derzeit sehr feuchten Böden an Schäden hinterlassen wird, lässt sich zum jetzigen Zeitpunkt noch nicht abschätzen.

Aber auch beim Raps zeigt sich das gleiche Bild wie bei den anderen Kulturen. Die Nachfrage ist derzeit sehr zäh, die Ölmühlen müssen sich auch nicht sehr anstrengen, das Angebot bleibt kontinuierlich. Am Freitag, 12. Jän., kommt der neue USDA-Bericht, da werden wir sehen, welche Einschätzungen das USDA für Südamerika hat. Wir bleiben bei unserer Meinung, der Markt wird sich weiterhin in der gewohnten Seitwärtsbewegung zwischen 245 €/t und 420 €/t bewegen.

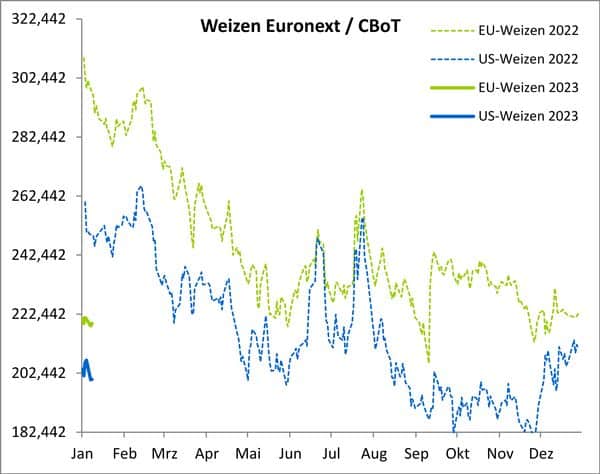

Weizenpreis testet tiefe Pegel

Der Weizenpreis testet wiederholt die Tiefstpreise der ersten Jännerwoche. Trotz einzelner Erholungstage bleibt der Markt unter Druck. Als Grund wird immer wieder die mangelnde Nachfrage genannt. Ägypten hatte gleich nach Jahresbeginn seine Tender abgesagt. Zur Begründung hieß es, die Angebote seien zu teuer gewesen. Diese Woche ist Ägypten wieder mit einem Tender am Markt, der an Russland und Ukraine zugeschlagen werden dürfte.

In Frankreich hat sich die Herbstaussaat stark verzögert, so dass wir davon ausgehen, dass die Winterweizenfläche um knapp 10 % reduziert wird. Sollte dies tatsächlich eintreffen, würde Frankreich eine Ernte von knapp 3,5 Mio. t weniger als im Vorjahr einfahren. Für Deutschland wird eine um 6 bis 7% geringere Anbaufläche prognostiziert. Damit würde hier eine Menge von 2 Mio. t fehlen. Für das kommende Jahr können noch einige Einflüsse auf die Weizenproduktion wirken. Das aktuelle Problem ist, dass wir uns in einem Bärenmarkt befinden. Die Fonds in den USA haben ihre Shortpositionen wieder ausgebaut. Das bringt zusätzlichen Druck auf den Markt. Aus technischer Sicht befinden wir uns in einem überverkauften Markt, was zu einer Gegenreaktion auf die häufigen Kursverluste führen könnte. Derzeit macht der Markt jedoch nicht den Eindruck, dass er dazu bereit ist. Laut dem letzten Coceral-Bericht soll die kommende Weichweizenernte bei 125,84 Mio. t liegen, das wären ca. 500.000 t mehr als in dieser Saison. Wir sind gespannt, ob diese Menge gehalten werden kann, da sie mit einem höheren Ertrag erzielt wird. Es könnte also noch einiges passieren, was die Analysten derzeit noch nicht auf dem Schirm haben.

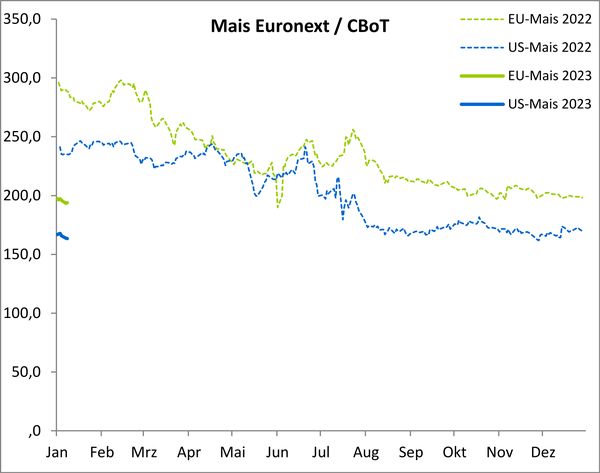

Mais: Preis am Kassamarkt hält stabil

Die Maispreise haben in den ersten beiden Jännerwochen weiter nachgegeben. Die Prämien am Kassamarkt bleiben jedoch günstig. Die Nachfrage ist vorhanden. Es werden immer wieder Partien auf den vorderen Terminen gesucht, die dann gerne auch mal mit einem deutlicheren Aufschlag angeboten werden.

Im jüngsten Bericht von Coceral mit Ausblick auf die kommende Ernte wird eine Maisernte von 63,67 Mio. t erwartet. Das wären knapp 2 Mio. t mehr als in dieser Saison. Der Ertrag wird derzeit mit 72,3 t/ha niedriger als in diesem Jahr geschätzt. In Deutschland und Frankreich wird eine Ernte auf ähnlichem Niveau wie im Vorjahr erwartet. Für Ungarn und Rumänien rechnen die Analysten mit einem Plus von 750.000 t. Bei Mais handelt es sich bisher nur um Berechnungen. Die Wahrheit wird sich auch hier frühestens im Mai dieses Jahres zeigen.

In der laufenden Saison dominieren weiterhin die Importe aus der Ukraine das Marktgeschehen. Vor allem Spanien wird weiterhin Abnehmer von Ware aus der Ukraine bleiben. Auch Italien wird weiterhin mit Ganzzügen Mais aus der Ukraine beliefert. Erstaunlich ist jedoch, wie stabil sich der Maispreis am Kassamarkt hält. Am kommenden Freitag (12. Jän.) wird der neue USDA-Bericht veröffentlicht, dann wird sich zeigen, ob das USDA größere Veränderungen bei der Maisproduktion in Südamerika vornehmen wird. Wir bleiben dabei, dass die Maisernte in dieser Saison aufgrund der späten Aussaat bei Soja deutlich kleiner ausfallen könnte. Aber auch das wird sich erst in den nächsten Monaten zeigen.

- Bildquellen -

- 240100 01 Raps: ks-agrar.de

- 00w Weizen Preis Agrarfoto: agrarfoto.com