grüßen")

Terminmärkte international, Stand: 5. April 2022

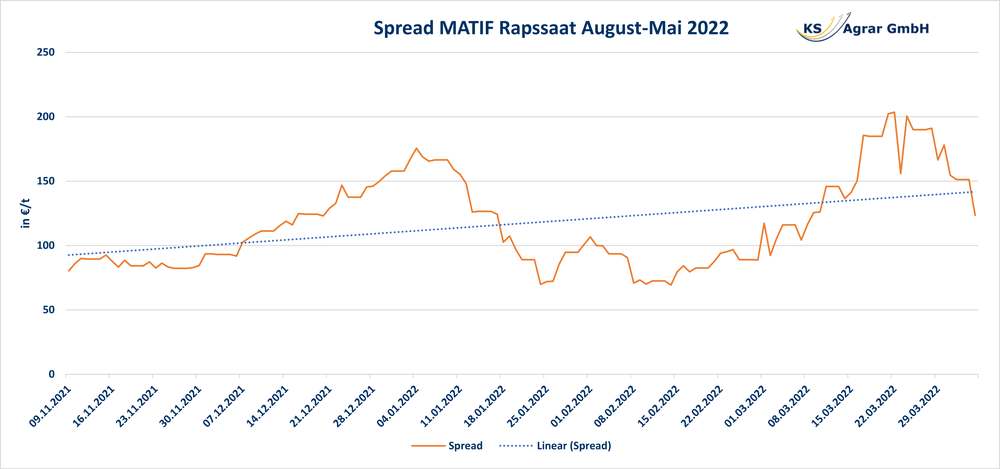

Der Fronttermin für Matif-Raps (Mai 2022) stabilisiert sich seit Anfang April bei der Marke von 950 Euro/t. Währenddessen hat der Kontrakt für August 2022 ein neues Hoch erreicht und per 4. April einen Schlusskurs bei 820,75 Euro/t verzeichnet. Das Handelsvolumen ist im August-Kontrakt bereits höher als im bald auslaufenden Mai-Kontrakt, da die Absicherungspositionen in den nächsten Termin überführt werden.

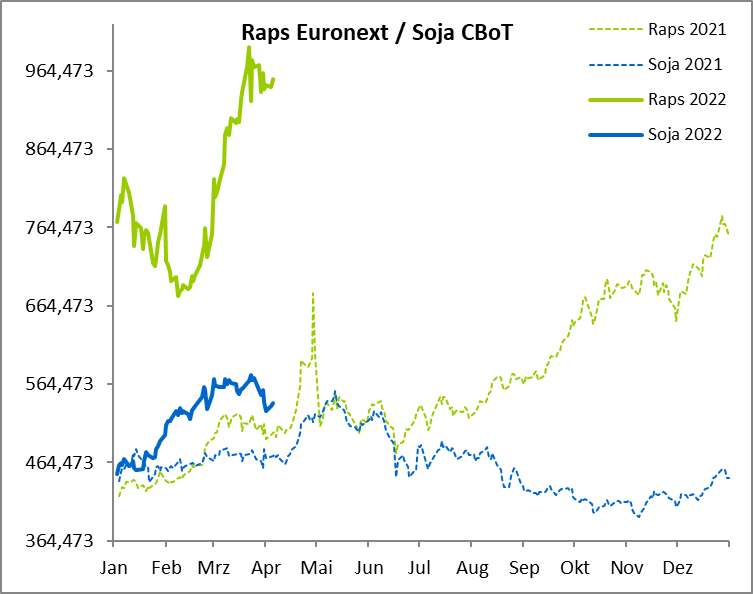

Raps konsolidiert sich auf hohem Niveau

Die Grafik zeigt, dass sich der Spread zwischen dem Mai und August-Termin in den vergangenen Wochen deutlich reduziert hat, was für ein sukzessives Rollen der Positionen spricht.

Die kanadischen Canola-Futures konsolidieren ebenfalls auf hohem Niveau und zeigen bislang keine Schwäche. Weiterhin dominiert der fundamentale Fakt, dass eine große Unsicherheit über Aussaat und Export aus der ölsaatenreichen Ukraine herrscht.

In Frankreich wird die Anbaufläche von Sonnenblumen um rund 10 % im Zuge der hohen Preise erweitert werden auf 760.000 ha. Schätzungen gehen dahin, dass in der Ukraine statt der üblichen 7 Mio. ha nur etwa 3,5 Mio. ha zur Ernte kommen. Dieser Ausfall ist in Europa nichteinmal ansatzweise ausgleichbar. Beispielsweise erwartet man, dass die Anbaufläche von Sonnenblumen in Frankreich im Zuge der hohen Preise auf 760.000 ha steigt, das würde ein Plus von etwa 10 % bedeuten.

Am Kassamarkt ist ist das Angebot von Körnerraps aktuell weiterhin überschaubar. Die Verkäufer erwarten für die alte Ernte noch weiter steigende Preise. Aktuell erwarten wir an der Börse aber eine Seitwärtsbewegung. Die Prämien könnten aber noch fester werden. Trotz des Krieges findet Rapssaat derzeit weiter ihren Weg aus der Ukraine.

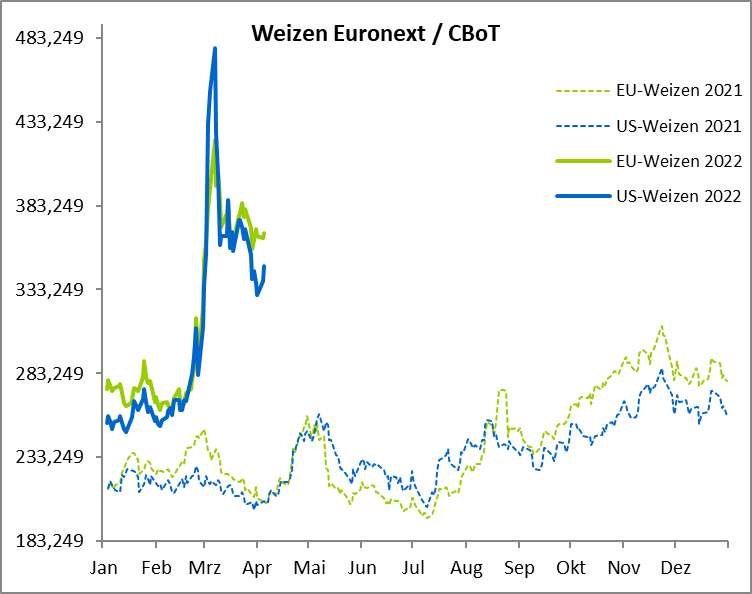

Mahlweizen hält sich über 360 Euro/t

Der Mativ-Weizenfuture für Mai 2022 hält sich weiter über dem Preisniveau von 360 Euro/t. Diese Marke konnte in den vergangenen Handelstagen bereits als wichtige Preiszone identifiziert werden. Im Gegensatz zu den Rapskontrakten ist beim Matif-Weizen der Mai-Kontrakt nach wie vor der liquideste Future. Dennoch hat der Preisunterschied zwischen Mai und September Termin seinen Höhepunkt Mitte März markiert und ist seitdem deutlich zurückgekommen.

Am internationalen Markt kaufte die saudi-arabische SAGO 625.000 t Weizen zu einem Durchschnittspreis von 422,47 USD/t, C&F, für September/November 2022. Das sind +57 USD pro Tonne im Vergleich zum letzten Tender der SAGO. Saisonal sollten die Preise für Weizen am Weltmarkt nun vorerst konsolidieren über den Sommer, um in der Ernte wieder anzusteigen, doch die aktuellen Umstände könnten diese Kräfte aus dem Takt gebracht haben.

Weiterhin bleibt die Sorge vor einer ausbleibenden Aussaat des ukrainischen Sommergetreides, welches in den nächsten Wochen gesät werden sollte. Der Zustand des französischen Weichweizens ist wie schon in der Vorwoche weiterhin sehr positiv einzustufen und besser als er zum selben Zeitpunkt des Vorjahres bewertet wurde. Eine kleine positive Nachricht für den angespannten Weizenmarkt. Die Exporte für die laufende Ernte aus der USA und der EU bleiben weiterhin hinter den Erwartungen der Marktteilnehmer zurück. Aufgrund des Ukrainekriegs haben die Marktteilnehmer einen deutlichen Sprung in den Exportzahlen erwartet. Sollte dieser weiterhin nicht kommen, könnte der Markt vor allem für die laufende Ernte heftig reagieren.

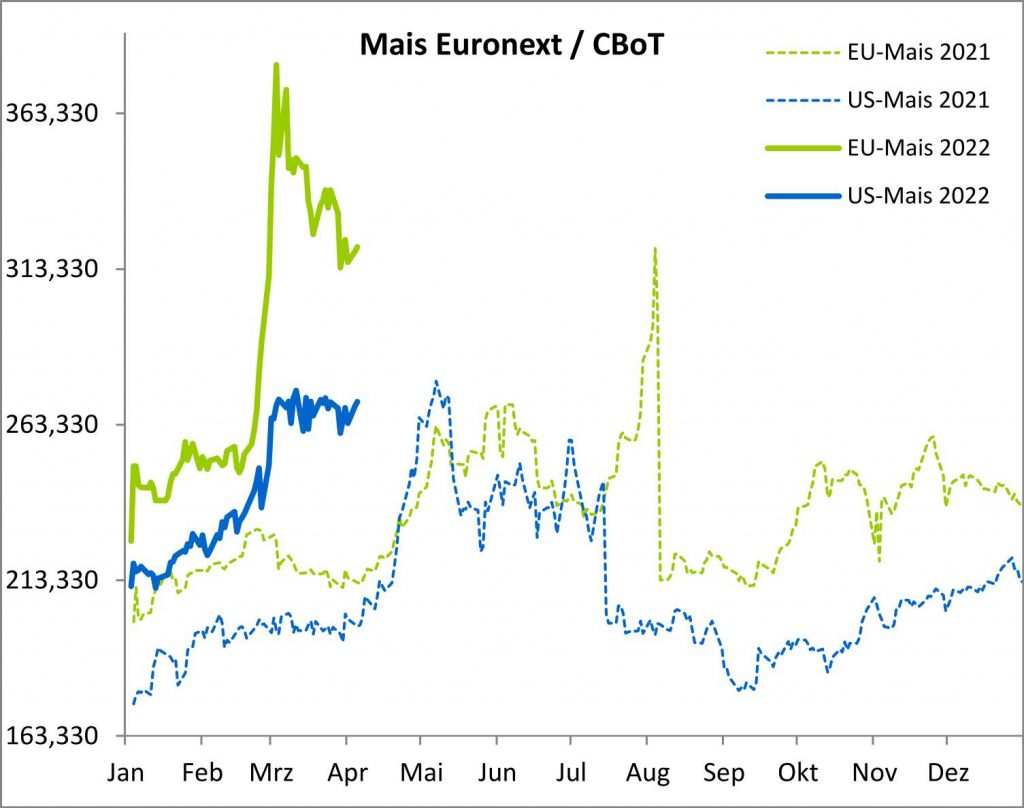

Mais bleibt unter 320 Euro/t

Der Matif-Maisfuture für Juni 2022 schafft es aktuell nicht, die 320 Euro/t erneut zu überwinden. Die Reduzierung der Maisanbaufläche in den USA, welche am 31. März berichtet wurde, sollte das Angebot weiter verknappen. Des Weiteren hat China erstmals seit Mai 2021 wieder US-Mais gekauft und zwar 1,08 Mio. t, wie das USDA vermeldete.

Russland liefert nur an „freundliche Länder“

Wie Russland verkündete, möchte es seine Getreideexporte nur an „freundliche“ Länder zulassen. Damit werden die Russen ihre Rohstoffexporte besonders in Afrika und Asien als Druckmittel einsetzen wollen. Der Spread zwischen dem Matif-Mais August und Juni Kontrakt scheint sich aktuell etwas zu erholen, nachdem der Fronttermin vom Hoch Mitte März stärker abverkauft wurde.

Die Tatsache, dass China nun wieder US-Mais kauft, könnte die Lage in Europa etwas entspannen, doch die Nachrichten aus der Ukraine werden weiterhin ein wichtiger Einflussfaktor für den Matif-Mais sein. Das Angebot am Kassamarkt bleibt aktuell weiterhin vorhanden. Die Käufer sind aber beim Mais nicht bereit, jeden Preis zu akzeptieren.

Südamerika setzt dem Mais „den Deckel“ auf

Über die niederländischen und spanischen Häfen kommt vor allem „billiger“ Mais aus Südamerika nach Europa. Die setzt dem Preis innerhalb der EU den Deckel auf. Wir erwarten aktuell für den Mais an der Matif keine großen Preissprünge nach oben.