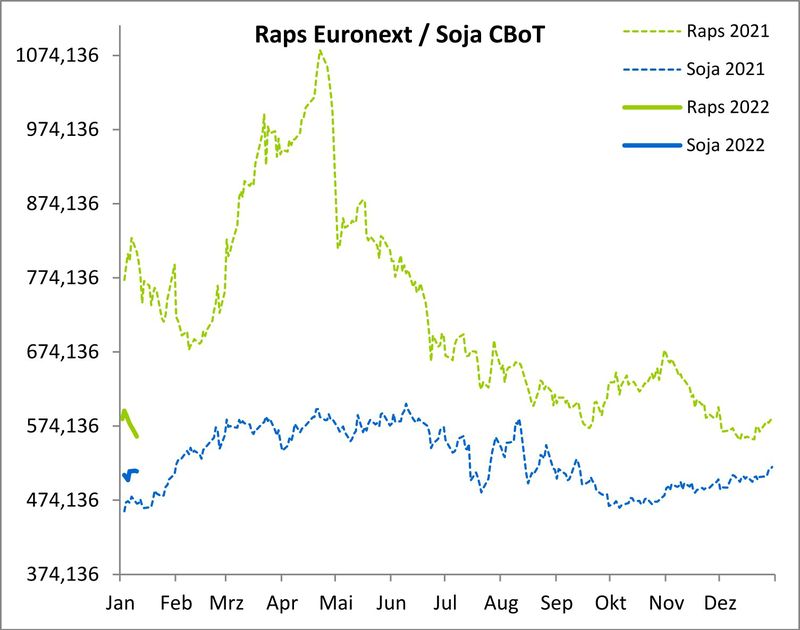

Die Rapspreise an der Matif starteten mit einem regelrechten Absturz in das neue Jahr 2023. Die kleine Rallye zum Ende des vergangenen Jahres wird aktuell stark korrigiert. Am Montag dieser Woche (9. Jänner) schloss der Fronttermin für Februar 2023 bei 564,25 Euro/t und damit rund 13 Euro im Minus. Eine wesentliche Ursache für den Abverkauf dürfte die Ankündigung der ukrainischen Landwirte sein, im Jahr 2023 mehr Ölsaaten anzubauen. Der Grund dafür sind die besseren Preisaussichten für Ölsaaten bei geringeren Transportvolumina bzw. Frachtkosten. Beim Weizenanbau erwartet das ukrainische Landwirtschaftsministerium deshalb Flächenreduzierungen.

Belastungen für die Rapspreise ergeben sich auch aus dem erstarkenden Euro und aus den benachbarten Energiemärkten. Sollte die Weltwirtschaft in eine Rezession rutschen, werden die Energiemärkte weiter fallen. Es zeigt sich jetzt schon, dass der milde Winter die Märkte unter Druck bringt. Die Rapspreise können sich diesem Verlauf dann kaum entgegensetzten. Gegen steigende Rapspreise spricht auch das Zinsverhältnis zwischen den USA und Europa. Steigen die Euro-Zinsen im Vergleich zum Dollar stärker an, so wäre das schlecht für den Rapspreis.

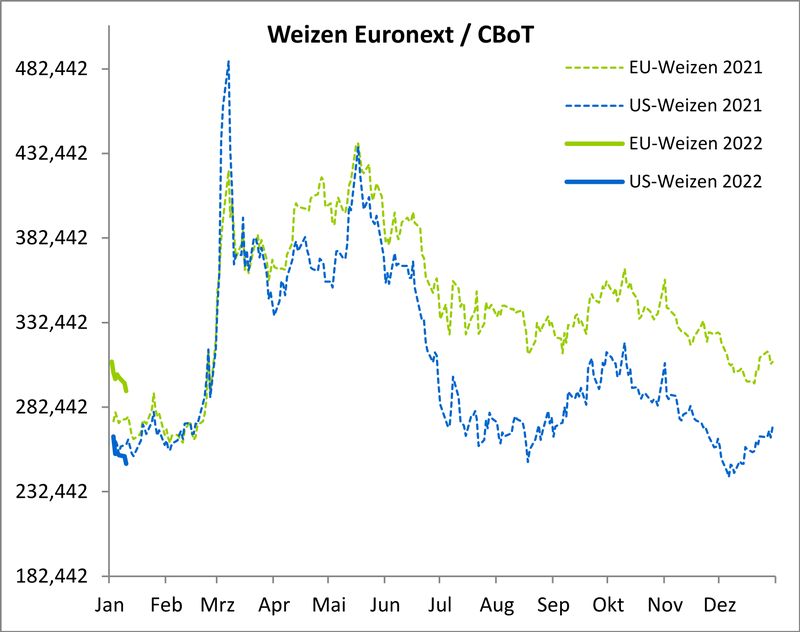

Aggressive Weizenverkäufe aus Russland

Auch die Matif-Weizenfutures sind mit Verlusten in das Jahr 2023 gestartet. Der März-Termin hat seit Anfang Jänner rund vier Prozent verloren. Der Druck auf die Preise geht aktuell vom stärkeren Euro aus und vor allem durch günstige russische Angebote. Die Weizenernte im Reich Putins liegt 2022 nach offiziellen Angaben bei einem Rekordniveau von rund 103 Millionen Tonnen. Laut bisherigen Schätzungen des US-Landwirtschaftsministeriums wurden demgegenüber lediglich 91 Mio. t erwartet. Am Markt nimmt man das voraussichtliche Angebotsplus des kommenden USDA-Reports (12. Jän. 2023) bereits vorweg.

Ebenso rasant läuft der Export von russischem Weizen. Im Dezember wurden 4,1 bis 4,5 Mio. t exportiert, für den Jänner liegen erneut Schätzungen von bis zu 4 Mio. t vor. Ab Schwarzmeerhäfen wird russischer Weizen aktuell für rund 310 USD pro Tonne (ca. 288 Euro/t) angeboten, berichtete jüngst die Agentur SovEcon.

In den USA zeigten die Weizenfutures zu Beginn dieser Woche ein gemischtes Bild. Der Märzkontrakt in Kansas City hat den fünften Tag in Folge niedriger geschlossen. Die Chance, dass einige Schauer die trockenen südwestlichen Plains HRW-Gebiete erreichen, hat sich etwas verbessert, aber die anhaltende extreme Trockenheit, insbesondere in Kansas, bedroht weiterhin die Erträge. Die Nachfrage nach US-Weizen ist ebenso wie die nach Mais nach wie vor düster: die Exportverkäufe der ersten Jänner-Woche gingen auf nur 46.000 t zurück, und die Verkäufe lagen um 6 % unter denen des Vorjahres. Russland ist weiterhin ein aggressiver Verkäufer, wobei der Fall des russischen Rubels auf ein 11-Monats-Tief den Abschlag des russischen gegenüber dem amerikanischen Weizen noch vergrößert hat. Bis zum nächsten USDA-Bericht erwarten wir den Preis weiter unter Druck. Es spricht aktuell kaum noch etwas für steigende Märkte.

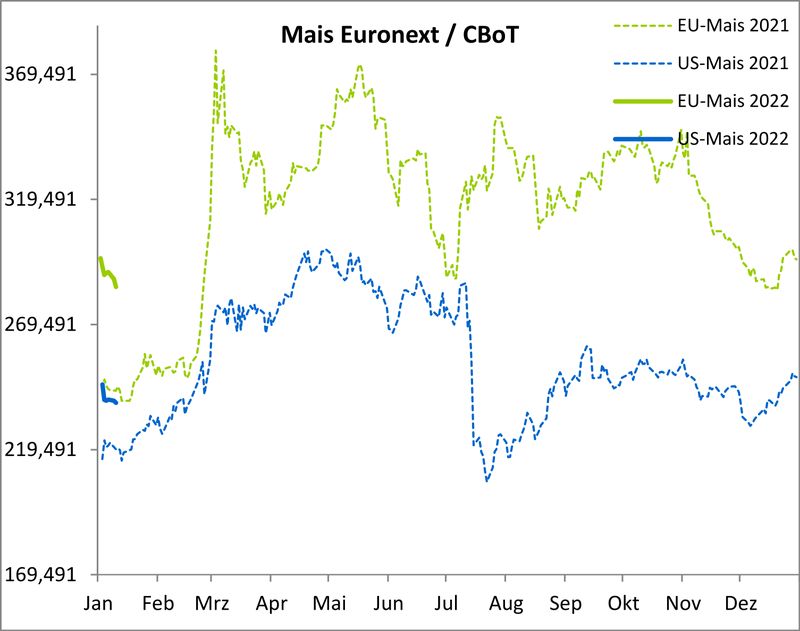

Maisproduktion in Europa sollte steigen

Am europäischen Maismarkt erwartet man für das neue Jahr eine Normalisierung der Produktion auf einem Niveau von etwa 63 Mio. Tonnen nachdem die Ernte 2022 mit 50,5 Mio. t ein neues 15-Jahrestief markiert hatte. Für die Produzenten bleiben die hohen Produktionskosten weiterhin ein großer Unsicherheitsfaktor. Die Matif-Maispreise konnten sich zum Jahresende ebenfalls etwas erholen. Per 30. Dezember ging der Handel mit 295,50 Euro/t in die Feiertagspause.

Verlässliche Prognosen über die weitere Entwicklung sind derzeit noch nicht möglich. Ein großer Unsicherheitsfaktor wird auch China und die Veränderung in der Covid-Politik werden. Viele Marktbeobachter setzten auf Nachholeffekt aus Asien. Auch für die Maispreise gilt es, abzuwarten, was der USDA-Bericht bringt. Das Angebot am Kassamarkt hat aber Anfang des Jahres wieder deutlich zugenommen.

In den USA starteten die CBoT Maisfutures zum März-Termin mit einem Minus von 25 ct/bu in das neue Jahr. Der Schwerpunkt der Marktbeobachter liegt nach wie vor auf dem argentinischen Wetter und den sich verschlechternden Erntebedingungen. Die Regenwahrscheinlichkeiten scheinen sich im Vergleich zur letzten Woche etwas verbessert zu haben, da von Dienstag bis Mittwoch in Argentinien und von Donnerstag bis Samstag im Süden Brasiliens vereinzelte Schauer erwartet werden. Die Börse in Buenos Aires hat den Zustand der argentinischen Maisernte erneut auf miserable 13 % (gut bis ausgezeichnet) herabgesetzt – ein weiterer Rückgang um zwei Prozentpunkte in der vergangenen Woche. Es wird erwartet, dass der USDA-Bericht im Laufe dieser Woche einen Rückgang der Produktion gegenüber der derzeitigen optimistischen Schätzung von 55 Mio. t ausweisen wird, wobei die meisten Schätzungen bei 52 Mio. t liegen.

- Bildquellen -

- 2302 07w Novorossiysk AdobeStock Eleonimages: AdobeStock_eleonimages