Quelle: ks-agrar

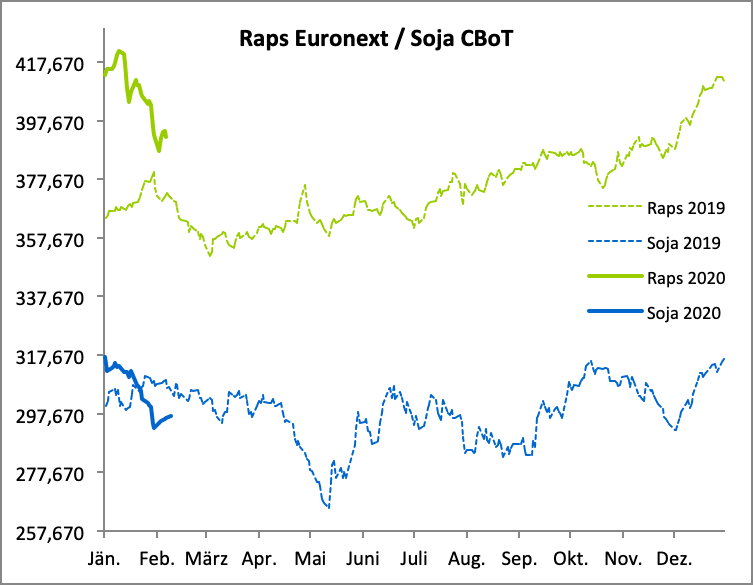

Quelle: ks-agrarDie Rapssaatnotierungen an der Euronext in Paris verzeichneten von Jänner auf Februar turbulente Handelswochen. Zum Zeitpunkt unseres letzten Berichts Mitte Jänner war der Zenit der rasanten Aufwärtsbewegung gerade überschritten. Vom Hoch am 10. Jänner bei 416,50 Euro/t für den aktuellen Fronttermin Mai, ging es dann steil abwärts. Das Tief lag Anfang Februar auf einem Niveau von 387,25 Euro/t.

In der Summe bedeutet dies für den Maikontrakt ein Minus von 22,75 Euro auf aktuell 392,25 Euro/t. Die neue Ernte (Termin August) verlor im Verlauf der zurückliegenden vier Wochen lediglich 5,50 Euro auf 385,50 Euro/t.

Die EU-Kommission beließ auch in diesem Monat die EU-Rapsbilanz (inklusive Großbritannien) völlig unverändert. Damit verbleibt die Ernte 2019/20 bei 16,7 Mio. t, ein Minus von 3,3 Mio. t gegenüber dem Vorjahr. Die Importe verbleiben auf dem Rekordniveau von 6 Mio. t, wovon per 02. Februar 20 bereits 4,04 Mio. t realisiert werden konnten. 2,79 Mio. t davon kamen aus der Ukraine, womit deren Exportpotential komplett ausgeschöpft ist. 1,01 Mio. t kamen aus Kanada, 85.000 t aus Moldawien, 65.000 t aus Australien und 45.000 t aus Serbien.

Der Druck auf die Rapssaatnotierungen kommt aktuell unter anderem vom Palmölmarkt. Der Importstopp Indiens von malaysischem Palmöl aufgrund von politischen Unstimmigkeiten in Kombination mit einer geplanten Ausweitung der Produktion in Indonesien sorgte für rote Vorzeichen.

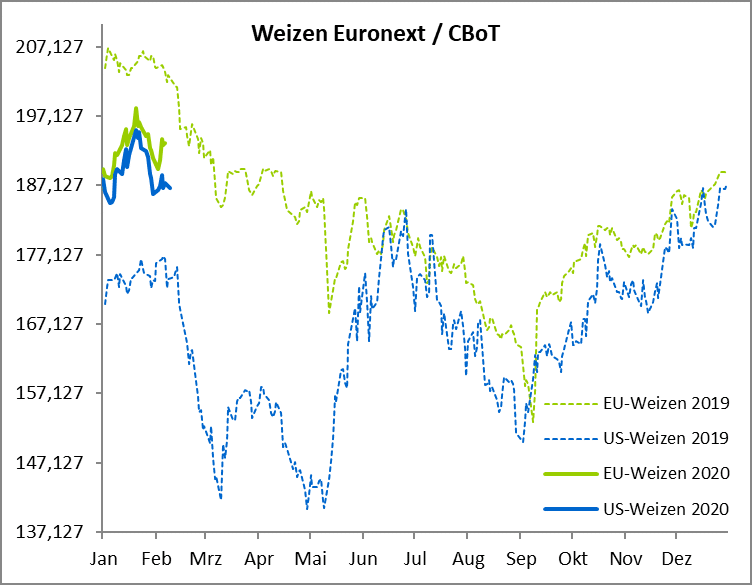

Mahlweizen verzeichnete eine Korrektur

Die Weizennotierungen an der Euronext setzten zunächst ihre im September begonnene Aufwärtsbewegung weiter fort. Am 22. Jänner scheiterte der Fronttermin März nur um einen Tick an der 200 Euro-Marke, und musste anschließend im allgemein schwächeren Marktumfeld eine Korrektur verzeichnen. Auslöser war dabei der Ausbruch der Corona-Epidemie, die die gesamten Agrarmärkte temporär auf Talfahrt schickten. Im Vergleich zu Mitte Jänner gleichen sich die Bewegungen fast gänzlich aus. Der Fronttermin März notiert mit 193,25 Euro/t nur um 0,25 Euro über dem Vergleichswert. Die neue Ernte (Termin September) verlor im genannten Zeitraum 3,50 Euro auf 183,75 Euro/t.

Quelle: ks-agrar

Quelle: ks-agrarDie EU-Kommission beließ bis 10. Februar die EU-Weichweizenernte 2019/20 auf Vormonatsniveau bei 147,2 Mio. t (Vorjahr: 128,5 Mio. t). Auch die Exporte blieben unverändert bei 28,0 Mio. t (Vorjahr: 21,5 Mio. t). Zum Stichtag 2. Februar wurden davon bereits 16,69 Mio. t ausgeführt (Weizen plus Mehl; Vorjahr: 10,17 Mio. t), womit das Exportziel zu 60 % erfüllt ist.

ADM Germany berichtet in seinem monatlichen Marktbericht Jänner von logistischen Schwierigkeiten in den Exporthäfen, sowohl in Frankreich aufgrund der Streiks, als auch in Deutschland und Polen, wo das große Exportprogramm in Verbindung mit der nassen Witterung für verlängerte Wartezeiten gesorgt habe.

Die Niederschläge in den Wintermonaten haben die Feuchtigkeitsreserven in Deutschland nur zum Teil aufgefüllt. In Teilen Niedersachsens, Sachsen-Anhalts und Bayern sind immer noch Folgeerscheinungen des Dürresommers 2018 und des trockenen Folgejahres zu sehen. Die oberen Bodenschichten seien wieder gut durchfeuchtet, tiefere Bodenschichten weiterhin extrem trocken.

Strategie Grains stellte Mitte Jänner erstmals Bilanzen zur kommenden Ernte vor. Im Vergleich zum Vormonat reduzierte Strategie Grains seine Schätzung der EU-Weichweizenernte 2020 um 0,7 Mio. t auf 139,8 Mio. t, mehrheitlich aufgrund von Reduktionen für Deutschland und Großbritannien. Aufgrund der reduzierten Verfügbarkeit werden die Exporte in 2020/21 auf 26,4 Mio. t zurückgestuft (Vorjahr: 30,5 Mio. t).

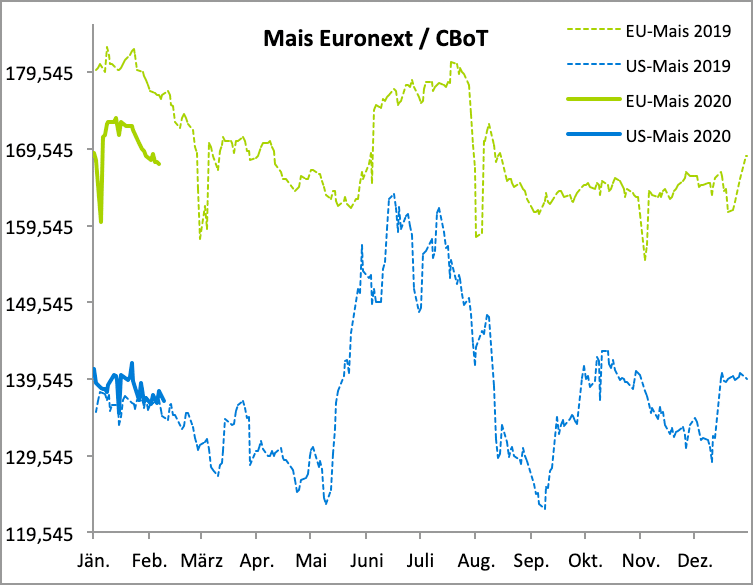

Maisnotierungen gerieten unter Druck

Auch die Maisnotierungen zeigten sich zunächst in leicht freundlicher Stimmung, gerieten dann jedoch unter Druck. Gegenüber Mitte Jänner verlor der Fronttermin März 5,50 Euro auf 167,50 Euro/t. Der erste neuerntige Kontrakt November gab drei Euro ab auf 171,50 Euro/t.

Quelle: ks-agrar

Quelle: ks-agrarDie EU-Kommission reduzierte die EU-Maisernte marginal um 0,1 Mio. t auf 67,7 Mio. t (Vorjahr: 69,1 Mio. t), stufte dagegen die Importe um 1 Mio. t auf 20,0 Mio. t (Vorjahr: 24,2 Mio. t) nach oben. Per 02. Februar 20 beliefen sich die Einfuhren laut Zolldaten der EU-Kommission auf 13,02 Mio. t, ein Minus von 7 % im Vergleich zum Vorjahr.

Strategie Grains taxiert die EU-Maisernte 2020 auf 67,2 Mio. t (Vorjahr: 63,5 Mio. t). Bei den Importen erwartet Strategie Grains einen weiteren Rückgang auf 17,1 Mio. t (Vorjahr: 18,7 Mio. t). Beim Vergleich mit den Zahlen der EU-Kommission ist das abweichende Wirtschaftsjahr bei den Bilanzen von Strategie Grains (Oktober bis September) zu berücksichtigen.

Die Experten erwarten einen weiteren Anstieg des industriellen Verbrauchs, darunter 6,9 Mio. t zur Ethanolproduktion (Vorjahr: 6,5 Mio. t), sowie 9,6 Mio. t (Vorjahr: 9,3 Mio. t) für Stärke und Isoglukose.