Die Ölsaatenmärkte sind seit Ende September in einer spannenden Entwicklung. Die Sojabohnen sind aktuell im Aufwärtstrend. Der Markt erhofft sich weitere Nachfrage aus China. Gestern (Mo., 30. Sept.) gab das USDA wieder neue Zahlen bekannt. Dem Bericht zufolge lagen die Sojabohnenbestände mit 9,63 Mio. t um 0,33 Mio. t unter den Markterwartungen, was jedoch den höchsten Stand der letzten sechs Jahre darstellt. Der Verbrauch von Juni bis August belief sich auf 17,09 Mio. t, was einem Anstieg von 18 % im Vergleich zum Vorjahr entspricht. Die Bestände auf den Farmen lagen bei 3,02 Mio. t und repräsentieren die größten Lagerbestände seit fünf Jahren.

Was die Sonnenblumen betrifft, so macht sich aktuell sehr deutlich bemerkbar, dass die Ernte in der EU deutlich kleiner ausgefallen ist. Gegenüber dem Vorjahr stehen knapp 300.000 t weniger zur Verfügung. Die Ernte wird auf 9,5 Mio. t taxiert.

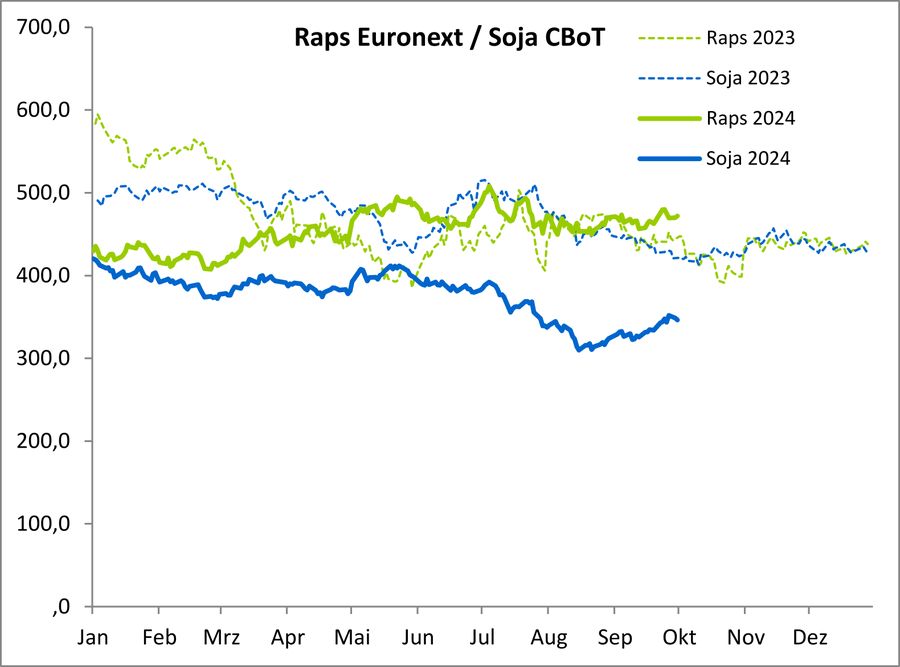

Wenig Raps am Markt

Die Rapssaatproduktion lag 2022 bei 19,56 Mio. t und erreichte damit ein hohes Niveau. Für 2023 wurde sogar ein leichter Anstieg auf 19,72 Mio. t prognostiziert, während für 2024 ein Rückgang auf 17,21 Mio. t erwartet wird. Dies entspricht einem Rückgang von 3,2 % im Vergleich zum Fünf-Jahres-Durchschnitt von 17,77 Mio. t. Die Prämien dürften daher auch in diesem Jahr auf einem festen Niveau bleiben, da die Überhänge in den vergangenen zwei Jahren kontinuierlich abgenommen haben. Aktuell wird nur Ware angeboten, die raus muss. Die Prämien sollten aber auf jeden Fall im Fokus der Verkäufer bleiben. In den kommenden Wochen, könnte der Preis vom Rohöl negativ beeinflusst werden.

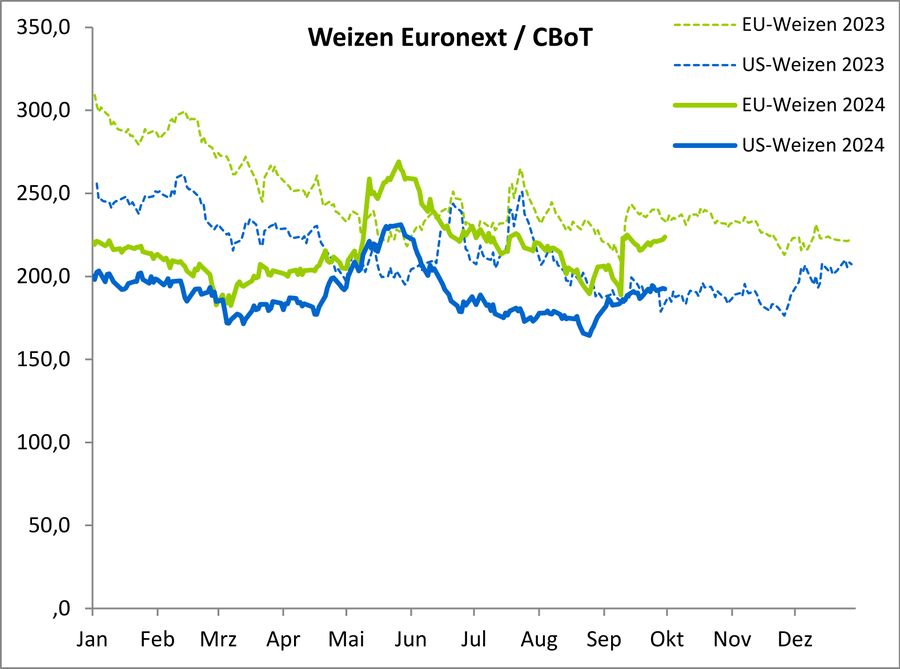

Russischer Weizen belastet die Märkte

Die US-Weizenmärkte verzeichneten mit Beginn des Monats Oktober einen Anstieg, angeführt von Minneapolis, nachdem der aktuelle USDA-Bericht weitgehend neutral ausgefallen ist. Der USDA-Lagerbestands- und Schlussbericht zur Weizenproduktion schätzte die gesamte Weizenproduktion auf 53,59 Mio. t, was etwa 0,35 Mio. t unter den Erwartungen des Handels liegt. Die Produktion von Hartweizen aus der Wintersaat wurde mit 20,96 Mio. t angegeben und blieb damit leicht unter den Schätzungen. Auch die Produktion von Weißweizen und Sommerweizen fiel geringer aus. Die Winterweizenproduktion belief sich auf 36,74 Mio. t, was 0,3 Mio. t unter den durchschnittlichen Erwartungen des Handels liegt. Die geernteten Weizenflächen wuchsen auf 15,59 Mio. ha, ein Anstieg von 4 % im Vergleich zum Vorjahr, während der Ertrag mit 3,44 t/ha um 0,17 t/ha höher ausfiel als im Vorjahr.

Die Weizenbestände lagen mit 54,21 Mio. t geringfügig über den Erwartungen und 12 % höher als im Vorjahr. Auch der Verbrauch zwischen Juni und August stieg um 12 % und erreichte 19,32 Mio. t im Vergleich zu 17,47 Mio. t im Vorjahr. Allerdings bleibt der Druck auf den Markt bestehen, vor allem durch russischen Weizen, der weiterhin die Märkte belastet. Die FOB-Werte für russischen Weizen verharren bei 217 USD pro Tonne.

Die Weichweizenproduktion in der EU zeigt von Jahr zu Jahr deutliche Schwankungen. Im Jahr 2022 lag die Produktion bei 125,82 Mio. t, sank 2023 leicht auf 125,53 Mio. t. Für 2024 wird ein deutlicher Rückgang auf 114,58 Mio. t prognostiziert, was um 9,6 % unter dem 5-Jahres-Durchschnitt von 126,78 Mio. t liegt. Diese Abwärtsentwicklung könnte zu erheblichen Problemen führen.

Spread an der Matif von mehr als zehn Euro pro Tonne Weizen

Besonders in Deutschland und Frankreich bleibt es spannend, da die Marktteilnehmer mit deutlichen Prämiensteigerungen zum Ende der Saison rechnen, es sei denn, eine frühe Ernte im kommenden Jahr mildert diese Entwicklung.

Die Winterweizenaussaat wird mit einer weitgehend trockenen und warmen Wetterprognose für die kommenden Wochen zügig voranschreiten, während in den südlichen Ebenen der USA sowie in den Weizenanbaugebieten Russlands und der Ukraine noch dringend Regen benötigt wird. Trotz allem wird aktuell immer wieder „billiger“ Weizen aus Russland im Schwarzen Meer angeboten. Die Preise liegen FOB bei 217 bis 220 USD/t. Warum die Ware auf diesem Niveau so angeboten wird, wissen die Verkäufer nur selbst. Trotz allem bleiben wir inzwischen freundlich auf den Markt gestimmt.

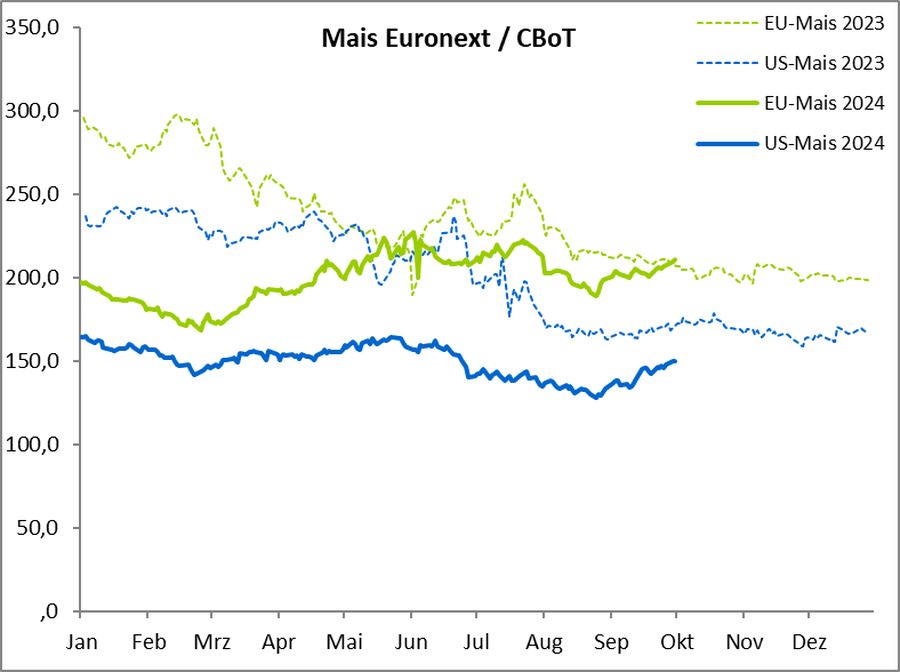

Starker Anstieg bei Mais

Die Mais-Futures für Dezember erlebten einen starken Anstieg, nachdem der Lagerbestandsbericht für September rund 2,54 Mio. t unter den Erwartungen des Handels ausfiel. Das Angebot lag bei 44,7 Mio. t und somit unter der durchschnittlichen Handelsschätzung von 47,08 Mio. t laut der Dow-Jones-Umfrage. Obwohl es eine geringfügige Abwärtskorrektur bei der Maisernte 2023 gab, war diese minimal. Der Verbrauch im Zeitraum von Juni bis August erreichte 82,3 Mio. t, verglichen mit nur 69,6 Mio. t im Vorjahr. Besonders hervorzuheben ist, dass die Futter- und Restnutzungsrate als die höchste seit fünf Jahren eingestuft wurde.

Die Bestände stiegen um 29 % im Vergleich zum Vorjahr und erreichten den höchsten Stand seit sechs Jahren. Die Maisinspektionen in der letzten Woche beliefen sich auf solide 1,14 Mio. t, was die gesamten Maisexporte um 24 % gegenüber dem Vorjahr steigerte. Fonds reduzierten ihre einst fast rekordverdächtig langen Positionen, und mit der Rallye am Montag setzte sich die Eindeckung dieser Short-Positionen zweifellos fort. Es wird erwartet, dass der Maisverkauf der Landwirte mit dieser Marktstärke zunehmen wird.

Eine potenziell bärische Entwicklung könnte der geplante Streik der Hafenarbeiter an der Ostküste und am Golf darstellen, der das Exportpotenzial beeinträchtigen könnte, falls keine Einigung erzielt wird. Auf der positiven Seite hat Russland seine Exportsteuer erhöht, da die Maisproduktion dort nun schätzungsweise 30 % niedriger ausfällt als im Vorjahr. Im Jahr 2022 betrug die Maisproduktion 53,12 Mio. t, was im Vergleich zu den Vorjahren ein niedriges Niveau darstellte. Für die EU-27 wird für 2023 eine Erholung auf 62,71 Mio. t prognostiziert, allerdings soll die Produktion im Jahr 2024 wieder auf 60,14 Mio. t sinken, was einen Rückgang von 9,9 % im Vergleich zum 5-Jahres-Durchschnitt von 66,75 Mio. t bedeutet.

Niedrige Erträge und Qualitätsprobleme bei Mais in Osteuropa

Besonders kritisch ist die Situation im Osten Europas, wo die Maisernte in Ländern wie Bulgarien, Rumänien und Ungarn bereits um 25-30 % geringer ausfällt. Neben den verringerten Erntemengen kommen nun auch ernsthafte Bedenken bezüglich der Qualität hinzu, da Aflatoxin, eine durch Pilzbefall verursachte toxische Substanz, ein erhebliches Risiko für die Vermarktung der Ernte darstellt. Diese Qualitätsprobleme könnten den Druck auf die Versorgung weiter verschärfen und die Märkte in den kommenden Wochen belasten.

Insgesamt bleibt die Lage auf dem Maismarkt angespannt, wobei sowohl Mengen- als auch Qualitätsrisiken die weitere Entwicklung bestimmen dürften.

- Bildquellen -

- 00w Weizen Preis Agrarfoto: agrarfoto.com