Prognose?")

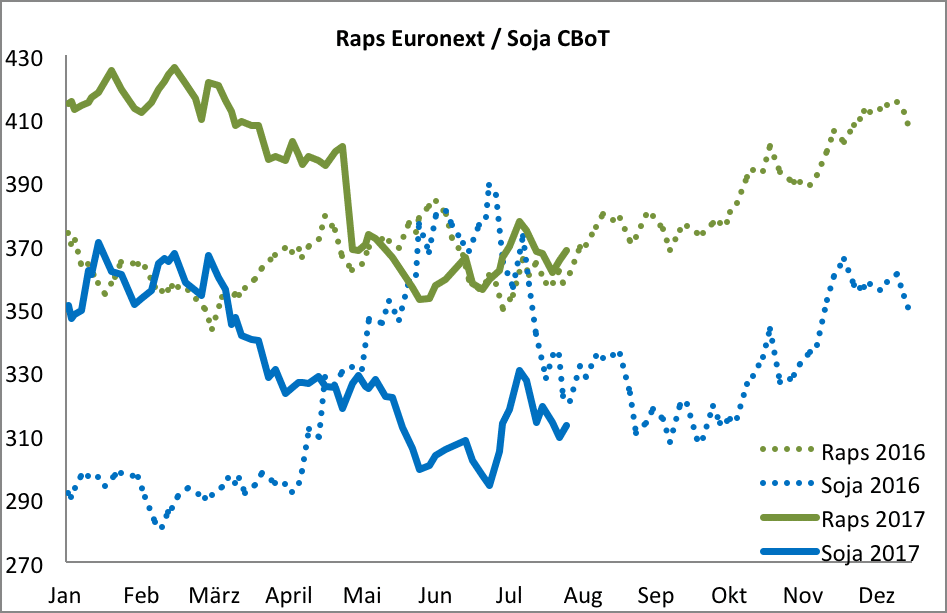

Die Rapsnotierungen an der Euronext verzeichneten im Juli ein munteres Auf und Ab. In der ersten Dekade gab die Sojabohne Impulse zur kräftigen Zugewinnen. Diese wurden im Lauf des Monats aber wieder abgegeben. Preisdruck verursachten vor allem die kräftigen Zugewinne des Euros gegenüber dem Dollar. Zum Monatsende konnte der Raps seine Abwärtstendenz zwar stoppen, er befindet sich aber weiterhin in einem klassischen Wettermarkt mit anhaltend hoher Volatilität.

Im Vergleich zu Anfang Juli ergibt sich damit für den Raps-Fronttermin August ein Plus von 6,25 Euro auf 368,25 Euro/t. Mit Anfang August tritt der neue Leittermin November in Kraft, der mit 375,00 Euro/t im Monatsabstand um knapp zehn Euro höher notiert.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.deEtwas schwächere Rapserträge in der EU

In ihrem aktuellen MARS-Bulletin reduzierte die Prognoseeinheit der EU-Kommission den durchschnittlichen Rapsertrag für die EU-28 leicht von zuvor 3,22 t/ha auf 3,21 t/ha (Vorjahr: 3,01 t/ha; Fünf-Jahres-Durchschnitt: 3,24 t/ha). Die Werte für Frankreich mit 3,21 t/ha, Deutschland mit 3,70 t/ha und Polen mit 3,16 t/ha blieben unverändert. Der Ertrag für Großbritannien wurde dagegen von 3,61 t/ha auf 3,45 t/ha nach unten korrigiert.

Der Ertrag für die EU-Sonnenblumenerzeugung wurde um 6,4 % auf 2,04 t/ha zurückgestuft und rutscht damit unter das Vorjahresergebnis von 2,06 t/ha. Deutliche Abstriche gab es dabei in Rumänien und Bulgarien.

Die Canolabestände in Kanada werden in diesem Jahr deutlich schlechter bewertet als im Vorjahr und lassen demnach dort Abschläge bei den Erträgen erwarten.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.deAuch Mahlweizen rutschte ab

Auch der Mahlweizen an der Euronext konnte seine Ende Juni erreichten kräftigen Zugewinne nicht halten. Die Notierungen rutschten kontinuierlich ab und markierten am 26. Juli ihren Tiefpunkt beim Fronttermin September mit 168,00 Euro/t. Seither erfolgte eine leichte Stabilisierung. Damit ergibt sich im Verlauf der zurückliegenden vier Wochen für den September-Kontrakt ein Minus von gut sechs Euro auf 170,25 Euro/t und für den Dezember-Termin von knapp sechs Euro auf 176,00 Euro/t.

Laut EU-Kommission wurden in Woche 4 des laufenden Wirtschaftsjahres lediglich 67.000 t Weizen aus der EU-28 exportiert. Die Weizenexporte können angesichts des sehr festen Euros nicht an Fahrt aufnehmen und bleiben mit einer Gesamtmenge von 642.000 t um 71 % hinter dem Vorjahr zurück.

MARS reduzierte den durchschnittlichen Hektarertrag für die EU-Weichweizenernte in der Vorwoche gegenüber dem Juni-Report um 0,2 % auf 5,85 t/ha (Vorjahr: 5,56 t/ha). Dabei erfolgte für Frankreich eine Aufwärtskorrektur von zuvor 6,77 t/ha auf 6,84 t/ha und für Deutschland von 7,75 t/ha auf 7,80 t/ha.

Während in Deutschland verstärkt Qualitätssorgen die Runde machen (in Teilen Süddeutschlands sehr niedrige Fallzahlen), ist die Ernte in Frankreich weit fortgeschritten und scheint weniger Probleme zu bereiten. Zum Stichtag 24. Juli waren laut FranceAgriMer bereits 85 % der Ernte eingebracht. Lediglich im Nord-Westen stehen noch größere Partien auf den Feldern.

Mitte des Monats reduzierte Stratégie Grains die Produktion um weitere 0,9 Mio t auf 140,7 Mio t (Vorjahr: 136,1 Mio to), darunter die französische, spanische und slowakische Ernte. Im Gegenzug erfolgten Aufwärtskorrekturen für beispielsweise Ungarn, Rumänien und Polen.

Quelle: www.ks-agrar.de

Quelle: www.ks-agrar.deMaisnotierung war deutlich rückläufig

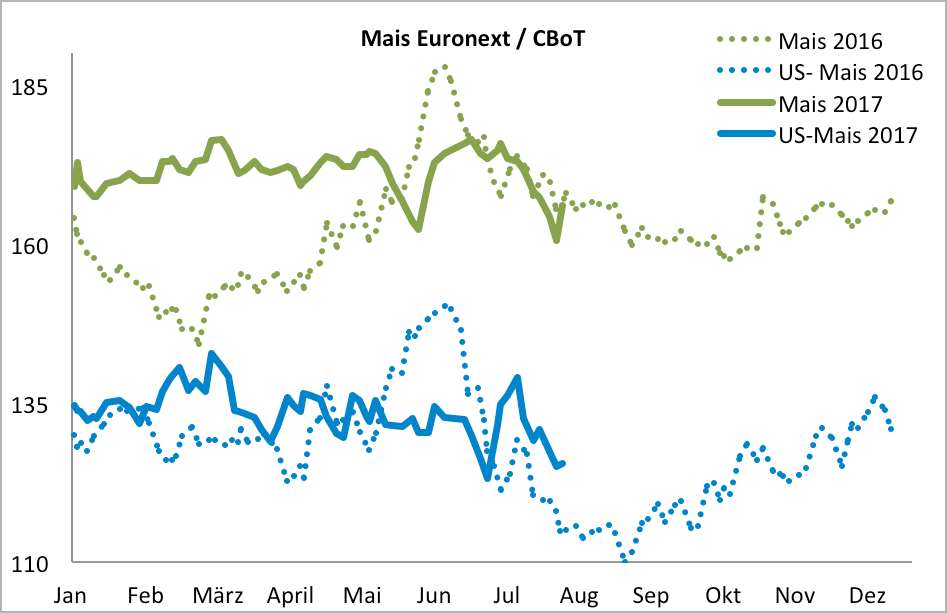

Die Maisnotierungen an der Euronext zeigen, trotz anhaltender Sorgen um die US-Maisbestände mit dort stabiler Preisentwicklung, eine deutliche rückläufige Tendenz. Der Fronttermin August, der bis Ende der ersten Augustwoche das Tableau anführt, verlor im Monatsabstand fast 20 Euro auf 155,25 Euro/t. Der Folgetermin November, der erste Termin zur neuen Ernte, verlor 7,75 Euro auf 166,00 Euro/t.

In der Woche bis inklusive 25. Juli wurden 302.000 t Mais in die EU-28 importiert. Damit addieren sich die Mais-Einfuhren seit Saisonbeginn auf 978.000 t, ein Plus von 33 % gegenüber dem gleichen Vorjahreszeitraum.

FranceAgriMer bewertet zum Stichtag 24. Juli 80 % der heimischen Maisbestände mit „gut bis sehr gut“, verglichen mit 69 % zum Vorjahreszeitpunkt.

Europaweit sieht es dabei nicht ganz so positiv aus. MARS reduzierte den durchschnittlichen Hektarertrag um 4,3 % auf 6,83 t/ha, womit dieser damit deutlich unter das Vorjahresergebnis (7,10 t/ha) rutscht.

Während im wichtigsten Produktionsland Frankreich unverändert ein Ertrag von 8,82 t/ha veranschlagt wird (Vorjahr: 8,19 t/ha), wurde die Einschätzung für Rumänien von 4,21 t/ha auf 3,74 t/ha (Vorjahr: 3,49 t/ha) und für Ungarn von 6,35 t/ha auf 5,95 t/ha (Vorjahr: 8,61 t/ha) zurückgestuft.

Die EU-Erzeugung wurde von Stratégie Grains Mitte des Monats um 1,2 Mio t auf 58,8 Mio t nach unten korrigiert und unterschreitet damit die letztjährige Produktion um knapp 1 Mio t (59,7 Mio to).

- Bildquellen -

- 1731 Raps: www.ks-agrar.de

- 1731 Weizen: www.ks-agrar.de

- 1731 Mais: www.ks-agrar.de