Prognose?")

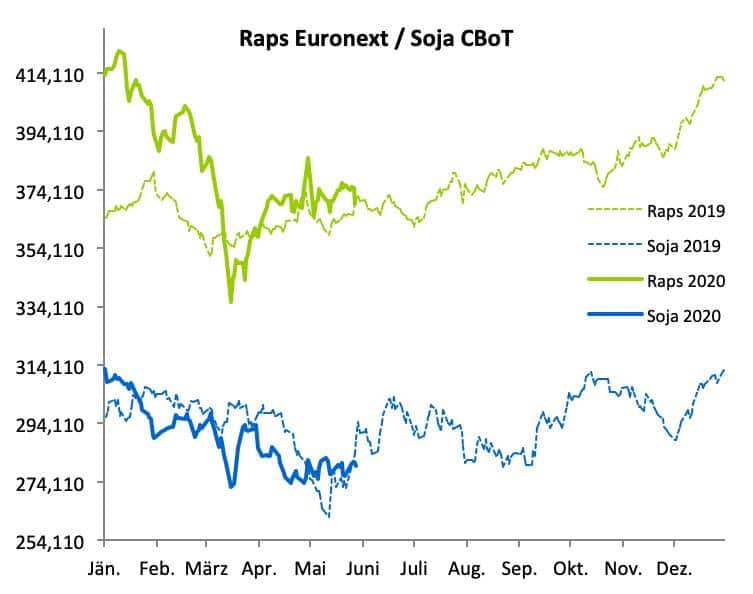

Der Raps an der Euronext verzeichnete über den April hinweg eine leichte Abwärtsbewegung. Grund hierfür war in erster Linie der Druck von den Rohölnotierungen im Zuge der Corona-Pandemie. Zum Monatsende besann man sich dann wieder auf die eigenen Fundamentaldaten und verzeichnete im Verlauf des Monats Mai eine leicht freundliche Tendenz. Im Vergleich zu Anfang Mai ergibt sich damit für den August-Kontrakt per 2. Juni ein Plus von 3,50 Euro auf 371,00 Euro/t.

Quelle: ks-agrar

Quelle: ks-agrarGeringfügig mehr Raps

Im Lauf des Monats haben nun alle relevanten Behörden und Analysten ihre Prognosen zu den kommenden Ernten 2020/21 präsentiert. Die EU-Kommission reduzierte Ende Mai ihre Prognose zur Rapsernte der EU-27 um 0,9 Mio. t auf 15,6 Mio. t (Vorjahr: 15,3 Mio. t). Das USDA schätzt die Ernte inklusive Großbritannien auf 17,0 Mio. t (Vorjahr: 16,83 Mio. t). Auch ADM Germany inkludiert weiterhin Großbritannien in seine EU-Bilanz, und taxiert die EU-Ernte 2020 auf 17,33 Mio. t (Vorjahr: 17,25 Mio. t).

Die globale Rapsernte 2020/21 veranschlagt das USDA auf 70,79 Mio. t, eine Steigerung um 2,6 Mio. t gegenüber dem Vorjahr. Hierbei wird die kanadische Erzeugung auf 19,9 Mio. t (Vorjahr: 19,0 Mio. t), die australische auf 3,10 Mio. t (Vorjahr: 2,33; Plus 33 %) und die ukrainische Produktion auf 4,00 Mio. t (Vorjahr: 3,47 Mio. t; Plus 15 %).

Deutlich weniger Weizen

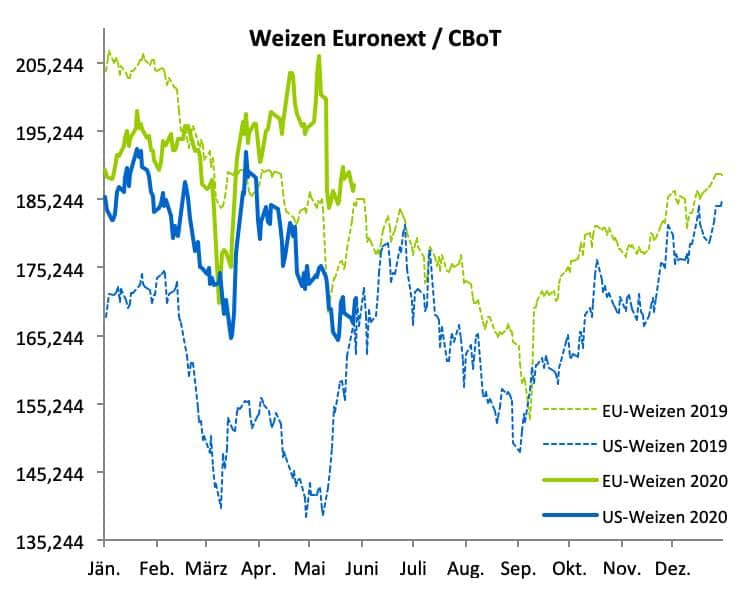

Für die Weizenmärkte ist jahreszeitlich bedingt das Wetter der Taktgeber. Trockenheit, unter anderem im Osten Frankreichs, Deutschland, Polen, Tschechien, der Slowakei und Österreich führten zu Bedenken hinsichtlich Erträgen und Erntemengen. Auch in der Schwarzmeerregion war es über Wochen hinweg viel zu trocken. Ob die jüngsten Regenfälle für eine Erholung der Bestände sorgen können, ist zufolge vieler Analysten fraglich. Der Weizen an der Euronext verzeichnete im Mai bei volatilem Kursverlauf eine knapp freundliche Tendenz und gewann stetig an Boden. Um den Monatswechsel von Mai auf Juni schwächte sich diese Tendenz allerdings ab. Unter dem Strich blieb für den Fronttermin September im Verlauf der zurückliegenden vier Wochen ein Plus von 2,00 Euro, was einem Startwert in den Juni von 186,50 Euro/t entspricht.

Quelle: ks-agrar

Quelle: ks-agrarDie EU-Kommission reduzierte in der letzten Mai-Woche die Weizenernte der EU-27 in Folge der Trockenheit deutlich um 4,3 Mio. t auf 121,5 Mio. t (Vorjahr: 130,8 Mio. t). Zum Vergleich: Im Dürrejahr 2018 wurde ein Ernteergebnis von 114,8 Mio. t verzeichnet. Die Exporte in der laufenden Kampagne wurden nochmals leicht angehoben auf 32,5 Mio. t (Vorjahr: 22,4 Mio. t). Für das kommende Wirtschaftsjahr erfolgte dagegen aufgrund der reduzierten Verfügbarkeit eine Abwärtskorrektur um 1,5 Mio. t auf 26,5 Mio. t.

ADM Germany legt auch beim Weizen weiterhin die EU-28 seinen Bilanzen zugrunde. Anfang Mai schätzte ADM die EU-Weizenernte auf 134,7 Mio. t (Vorjahr: 146,8 Mio. t), wovon 11,0 Mio. t (Vorjahr: 16,3 Mio. t) auf Großbritannien entfallen. Das USDA veranschlagt die Weizenernte der EU-28 inklusive Durum auf 143,0 Mio. t (Vorjahr: 154,8 Mio. t) und die Exporte auf 28,5 Mio. t (Vorjahr: 35,0 Mio. t). Das französische Analystenhaus Stratégie Grains reduzierte zur Monatsmitte die Ernte der EU-28 um 2,1 Mio. t auf 132,9 Mio. t (Vorjahr: 135,0 Mio. t), wobei hier 9,89 Mio. t (Vorjahr: 16,22 Mio. t) auf Großbritannien entfallen. In ihrer Aussage stimmen damit alle Prognosen überein: die diesjährige Ernte wird deutlich kleiner als die vorangegangene. Der Exportboom wird beendet sein.

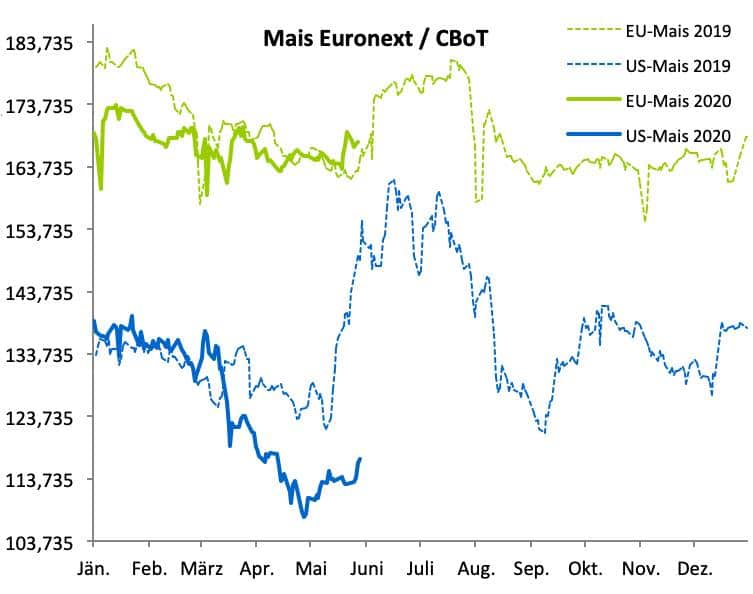

November-Mais stabil auf etwa 165,50 Euro/t

Die Maisnotierungen an der Euronext verzeichneten bis Mitte Mai eine leicht rückläufige Kursentwicklung. Nach einem Kurssprung um sechs Euro innerhalb von zwei Handelstagen zeigte sich Ende Mai eine Konsolidierung. Für den alterntigen Fronttermin Juni (Restlaufzeit bis 5. Juni) bedeutet dies per 2. Juni in Summe ein Plus von 3,25 Euro auf 168,50 Euro/t. Der Folgetermin August notierte zu Beginn dieser Woche ebenfalls mit 168,50 Euro/t und hat sich damit dem auslaufenden Juni-Kontrakt angeglichen. Der erste neuerntige Termin November notiert mit 165,50 Euro/t nur um 0,25 Euro über dem Vergleichswert von Anfang Mai.

Quelle: ks-agrar

Quelle: ks-agrarAnders als beim Weizen hat die EU-Kommission beim Mais ihre Ernteprognose angehoben, und zwar um knapp 2 Mio. t auf 71,4 Mio. t (Vorjahr: 70,0 Mio. t). Unverändert werden die Importe in 2020/21 auf 16,6 Mio. t (Vorjahr: 19,4 Mio. t) veranschlagt. ADM Germany veranschlagt die Maisernte auf lediglich 64,4 Mio. t, ein Plus von 1,1 Mio. t gegenüber dem Vorjahr. Das USDA erwartet diese bereits deutlich höher bei 68,3 Mio. t (Vorjahr: 66,6 Mio. t). Stratégie Grains reduzierte im Gegensatz zur Kommission die Produktionsschätzung um 1,4 Mio. t auf 65,9 Mio. t (Vorjahr: 63,7 Mio. t).