Prognose?")

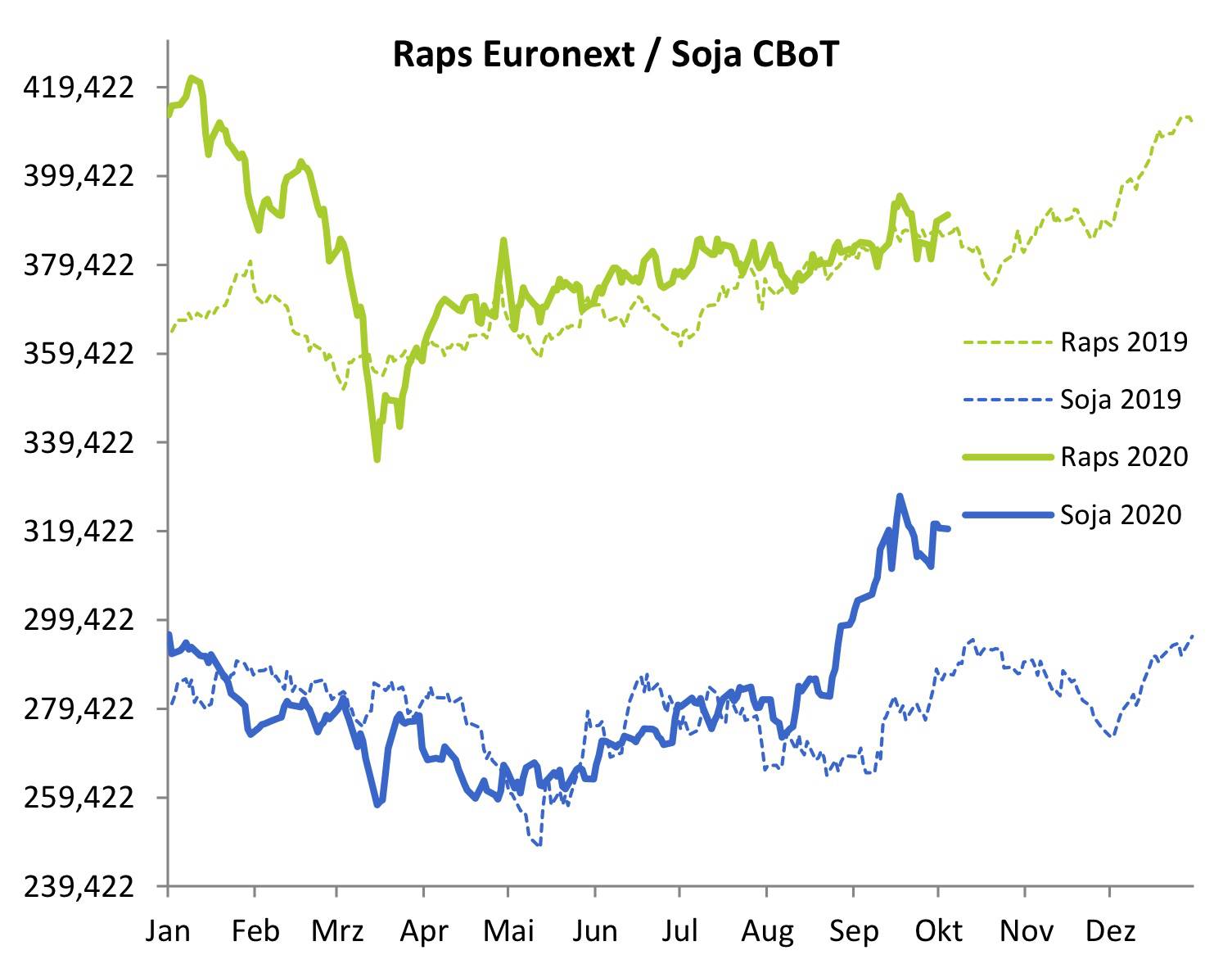

Raps an der Euronext hat im September den Ausbruch aus dem Seitwärtstrend gewagt und konnte im Zuge dessen seinen Wert bis an die Marke von 395 Euro/t steigern. Aktuell orientiert sich der Rapspreis sehr an den Vorgaben der Pflanzenölpreise. Vor allem das Sojaöl hat einen steilen Aufwärtstrend bis auf rund 781 US-Dollar pro Tonne (USD/t) hingelegt. Bis Ende der ersten Oktoberwoche ist der Kurs wieder um rund 83 USD/t gefallen. Dies zeigt deutlich, welche Volatilität an den Pflanzenölmärkten herrscht.

Quelle: ks-agrarBegrenzte Phantasie bei Raps

Quelle: ks-agrarBegrenzte Phantasie bei Raps

Die Analysten von Coceral haben die EU-28 Rapsernte des laufenden Jahres gegenüber der Augustprognose leicht von 16,96 Mio. t auf 17.05 Mio. t angehoben. Die Versorgungslage hat sich damit leicht entspannt. Die Aussaat für die nächste Saison leidet in einigen EU-Regionen unter Wetterkapriolen. Dies lässt manche Marktteilnehmer schon mit leichten Sorgen auf die neue Ernte blicken. Zum jetzigen Zeitpunkt sehen wir noch keinen Grund zur Sorge. ie Sonnenblumenernte hat in Ungarn begonnen, die aktuellen Erträge liegen zwischen 1,9 und 3,6 t/ha. Das ist weniger als im Vorjahr. Insgesamt bleiben wir bis Februar 2021 freundlich auf den Markt gestimmt. Ob wir bei Raps Kurse deutlich über der 400 Euro/t-Marke sehen werden, bleibt abzuwarten. Aktuell scheint es nicht der Fall zu sein.

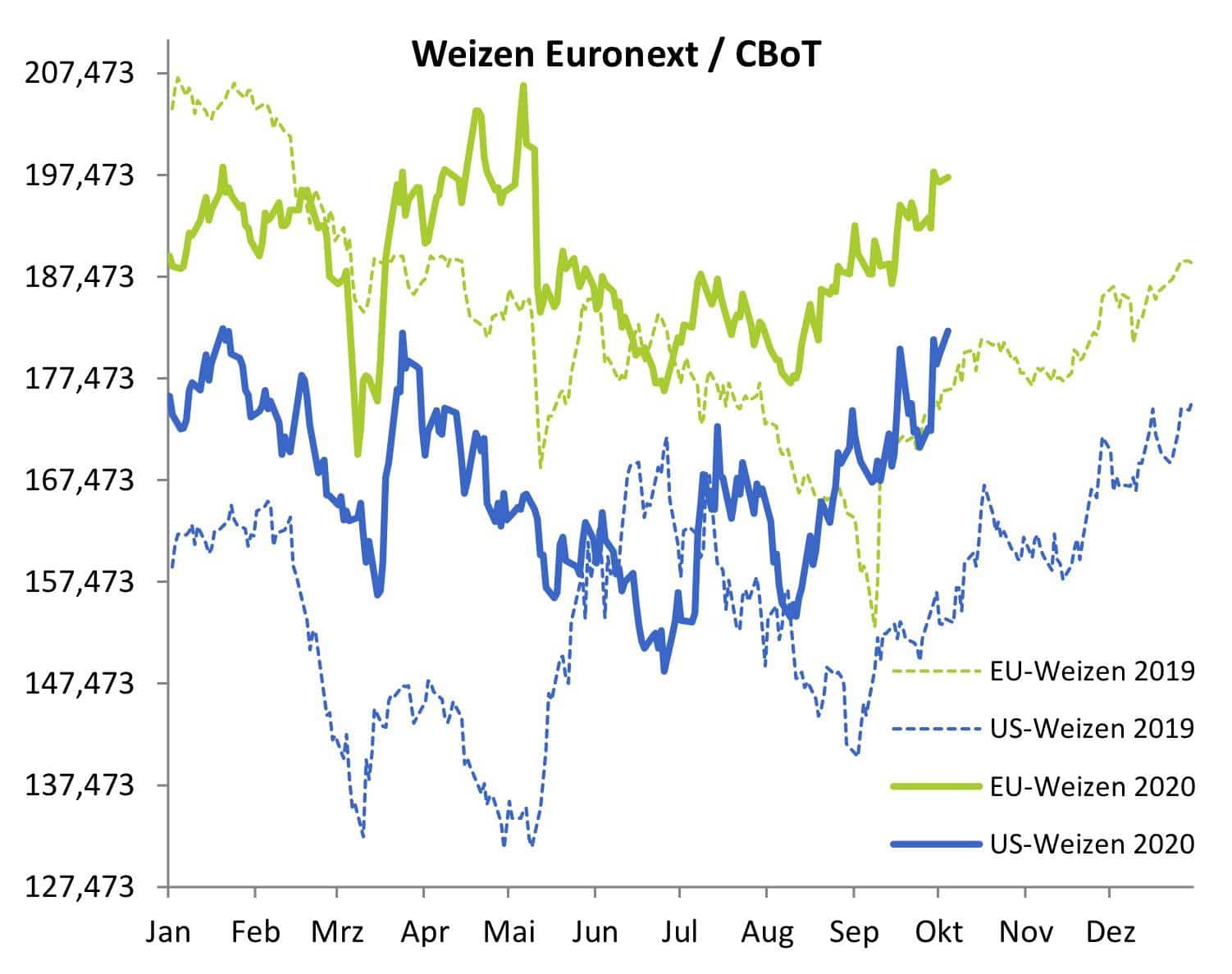

Die Terminkurse bei Mahlweizen haben sich im September bis an die Marke von 200 Euro/t herangetastet. Allerdings hat ab Anfang Oktober die die Volatilität deutlich zugenommen. Beim gegenwärtigen Niveau ist eine deutliche Korrektur jederzeit möglich.

Quelle: ks-agrarUkraine reduziert Weizenfläche

Quelle: ks-agrarUkraine reduziert Weizenfläche

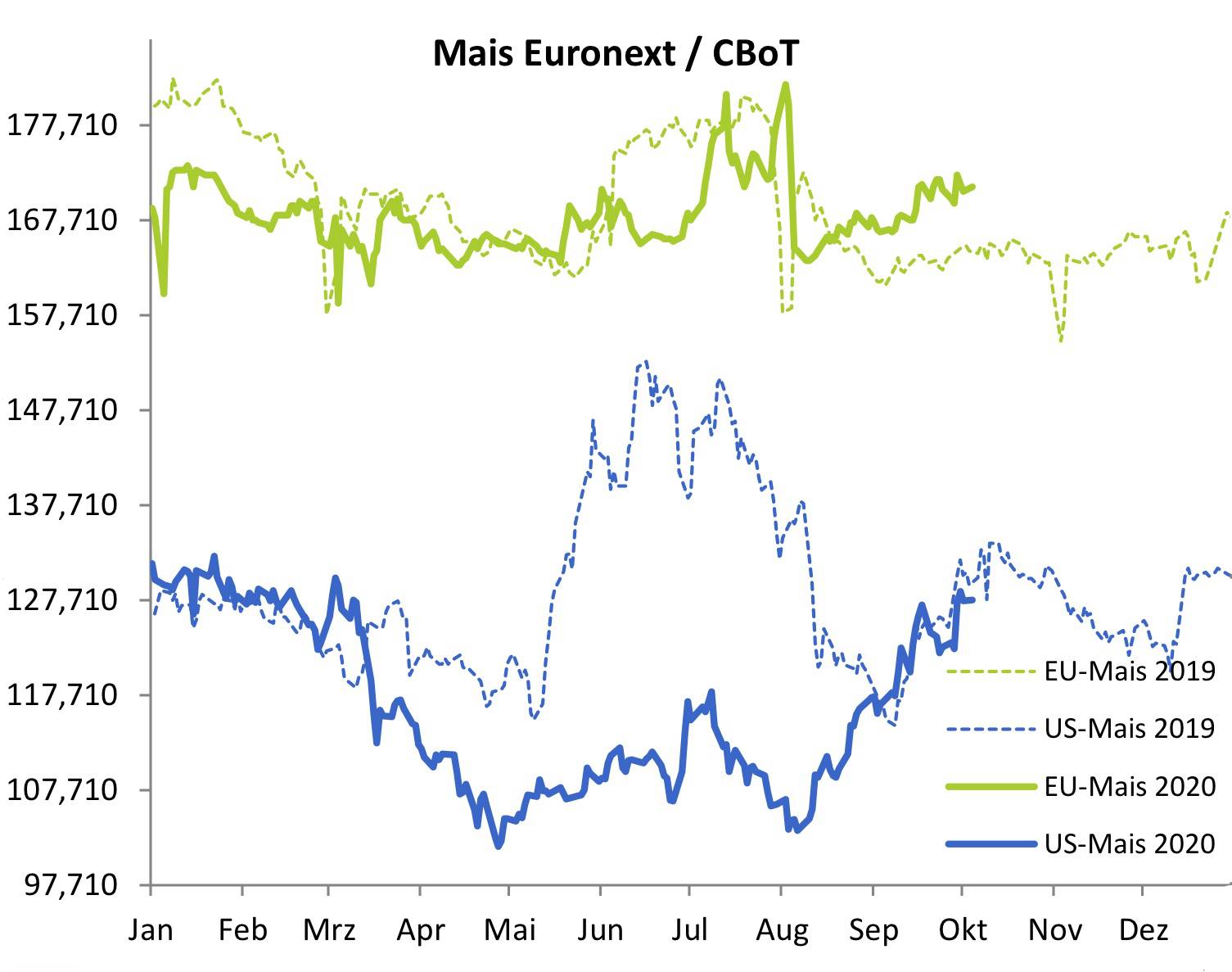

Coceral hat in seiner jüngsten Prognose die Weichweizenproduktion marginal auf 129,16 Mio. t um 28.000 t erhöht. Für Frankreich wurde nochmals eine Reduzierung gegenüber der August-Prognose von 29,70 Mio. t auf 29,48 Mio. t vorgenommen. Das sind 10,08 Mio. t weniger als im Vorjahr. In den letzten Tagen wurden immer wieder nicht bestätigte Aussagen vernommen, das Weizen Richtung China verkauft wurde. Das Wirtschaftsministerium der Ukraine geht von einer Reduzierung der Anbaufläche für Winterweizen aus. Es wird nur noch mit einer Fläche von 6,1 Mio. ha gegenüber 6,7 Mio. ha gerechnet. Bei einem Durchschnittsertrag von 4 t/ha ergibt das eine Mindermenge von 4 Mio. t für die kommende Ernte. Der Markt könnte noch einen Versuch auf die 200 Euro/t Marke starten. Der Maispreis an der Matif konnte in den zurückliegenden vier Wochen ebenfalls zulegen.

Quelle: ks-agrarMais leicht im Plus

Quelle: ks-agrarMais leicht im Plus

Der Markt stieg aber nur leicht um 5 Euro/t. Das deutet darauf hin, dass der Maiskontrakt an der Matif eher nur den südwestfranzösischen Markt repräsentiert. Die Ausschläge sind deutlich kleiner als an der Cbot.

Coceral hat die Maisproduktion der EU-28 auf 62,82 Mio. t prognostiziert. In der August-Schätzung gingen die Experten noch von 64,6 Mio. t aus. Damit liegen die Analysten von Coceral deutlich unter der Schätzung des USDA. In Frankreich wurde die Maisproduktionsmenge von 14,133 Mio. t auf 13,61 Mio. t reduziert. Wir bleiben weiterhin der Ansicht, dass sich nach der Ernte die Preise für Körnermais am EU-Binnenmarkt nicht nach unten bewegen können. Das Defizit ist in dieser Saison zu groß.