Rapspreis in der EU unter Druck – in den letzten Novembertagen ging es mit den Rapsnotierungen an der Matif deutlich nach unten. Fallende Rohölnotierungen und vor allem sinkender Dieselpreis setzten den Pflanzenölen zu. Mit der Freigabe weitere Ölreserven durch die USA und weiteren Staaten prognostiziert ein Beratergremium der OPEC ein Überangebot an den Märkten.

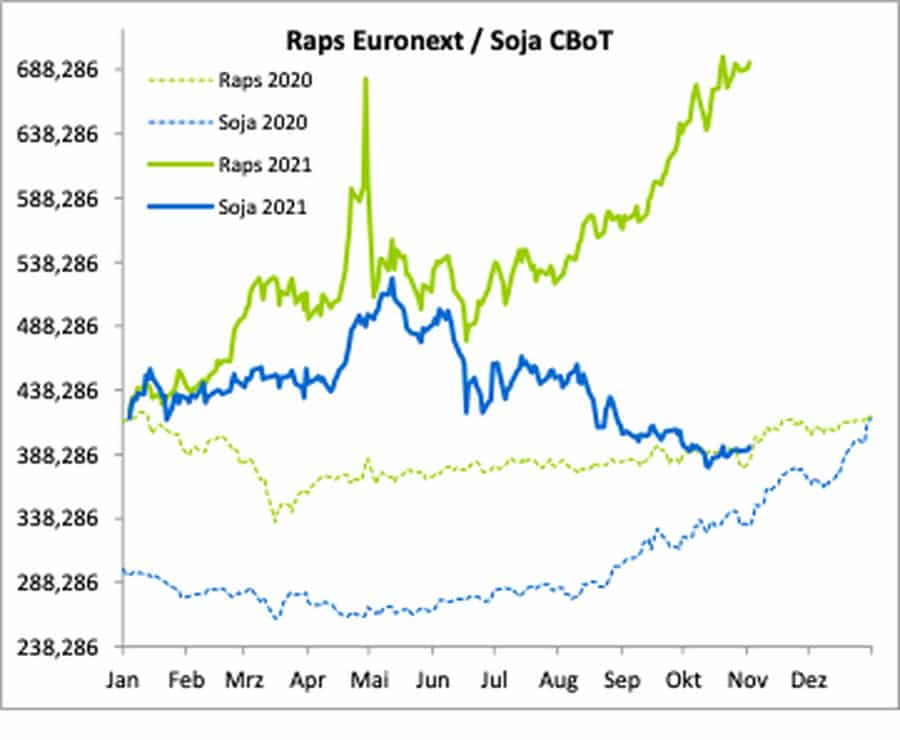

Quelle: www.ks-agrar.deRapspreis bleibt volatil, hohe Preise in Kanada

Quelle: www.ks-agrar.deRapspreis bleibt volatil, hohe Preise in Kanada

Die Preise bleiben volatil, da die Unsicherheit beim Rohöl und den Pflanzenölen hoch bleibt. Die kanadischen Canolafutures haben Ende Oktober die Marke von 900 CAD/t (Kandische Dollar, 1 CAD = 0,69 Euro per 30. Nov. 2021) durchbrochen und seither noch rund 11 % zugelegt. Aktuell notiert der Preis über der Marke von 1.000 CAD/t.

Die Die Preisfantasie bei der Rapssaat kommt weiterhin aus dem Biodieselmandaten. In den USA herrscht jedoch bereits Sorge, dass die Verpflichtung zur Beimischung von Biokraftstoffen für die Raffinerien erlassen werden könnte, um die Energiekrise zu bekämpfen.

Die EU-27 hat in der vergangenen Woche 73.653 t Rapssaat importiert. Die Gesamtimporte liegen in der aktuellen Periode damit bei 1,7 Mio. t und weiter deutlich unter der Importmenge des Vorjahres. In der letzten Novemberwoche scheint die Phantasie aus der Rapssaat gewichen. Die Marke von 700 Euro/t ist aktuell schwer überwindbar. Für weitere Kursanstiege muss aktuell der Impuls von den Mineralölen kommen.

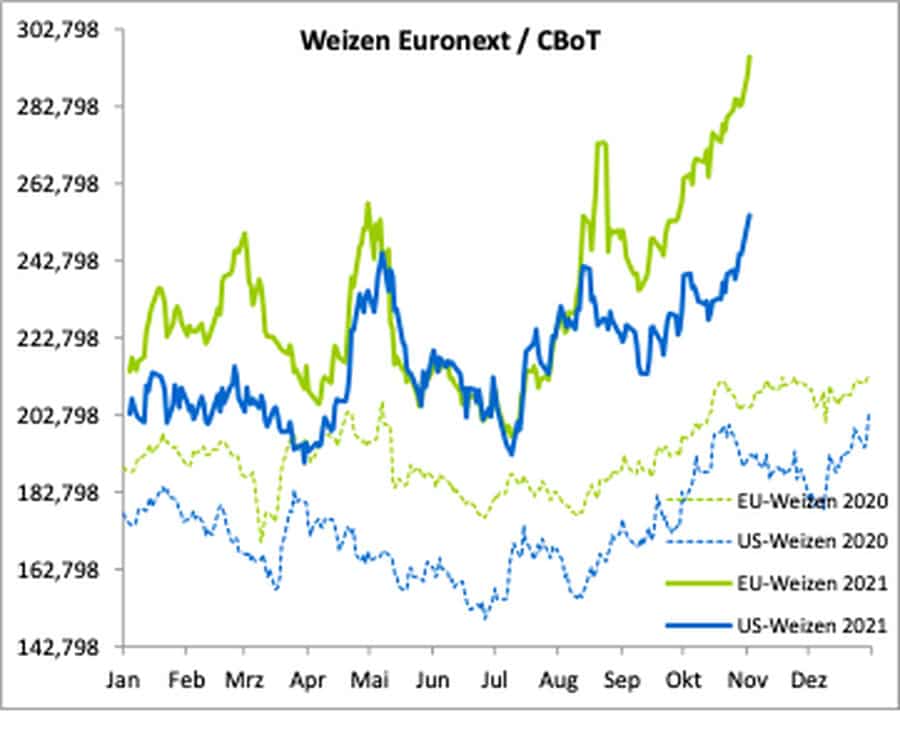

Quelle: www.ks-agrar.deMahlweizen unter Abwärtsdruck

Quelle: www.ks-agrar.deMahlweizen unter Abwärtsdruck

Wie bereits im Bericht vom 2. November erwartet, hat der Markt den Kurs in der Vorwoche über die Marke von 300 Euro/t getrieben, mit einem Hoch von 313,50 Euro/t. In den jüngsten zwei Handelstagen (29., 30. Nov.) ist der Kurs auf dem Fronttermin wieder unter die Marke von 300 Euro/t gefallen. Die aktuelle Chartformation könnte jedoch auf eine Korrektur in den nächsten Tagen hinweisen.

Der Abwärtsdruck bleibt durch die global hohe Nachfrage und die Sorgen über die australische Weizenernte weiterhin begrenzt. Die ungünstigen Regenfälle belasten die australische Ernte, dennoch soll eine große Menge von 32 Mio. t geerntet werden. Die derzeitige Wetterlage ist typisch für das La-Nina Phänomen, das in Australien zu viel Regen und in Südamerika vermutlich zu Trockenheit führen wird.

Die EU-Weizenexporte betrugen in der vergangenen Woche (22. bis 26. Nov.) 195.834 t, womit wieder etwas mehr Tempo in die Weizenverkäufe kam. Insgesamt hat die EU-27 damit bisher 10,26 Mio. t Weizen exportiert. Fraglich bleibt, inwiefern die reduzierten Qualitätsanforderungen von Algerien und Saudi-Arabien die europäischen Exporte beeinträchtigen und Schwarzmeerexporte begünstigen. Die russische Exportsteuer wurde für die laufende Woche auf 78,3 USD/t angehoben, was sich auch in der Exportmenge seit Einführung der Steuer im August bemerkbar macht. Die russische Ernte wird aufgrund des nachteiligen Wetters ohnehin stark fallen im Vergleich zum Vorjahr (rund 75 Mio. t vs. 85,9 Mio. t).

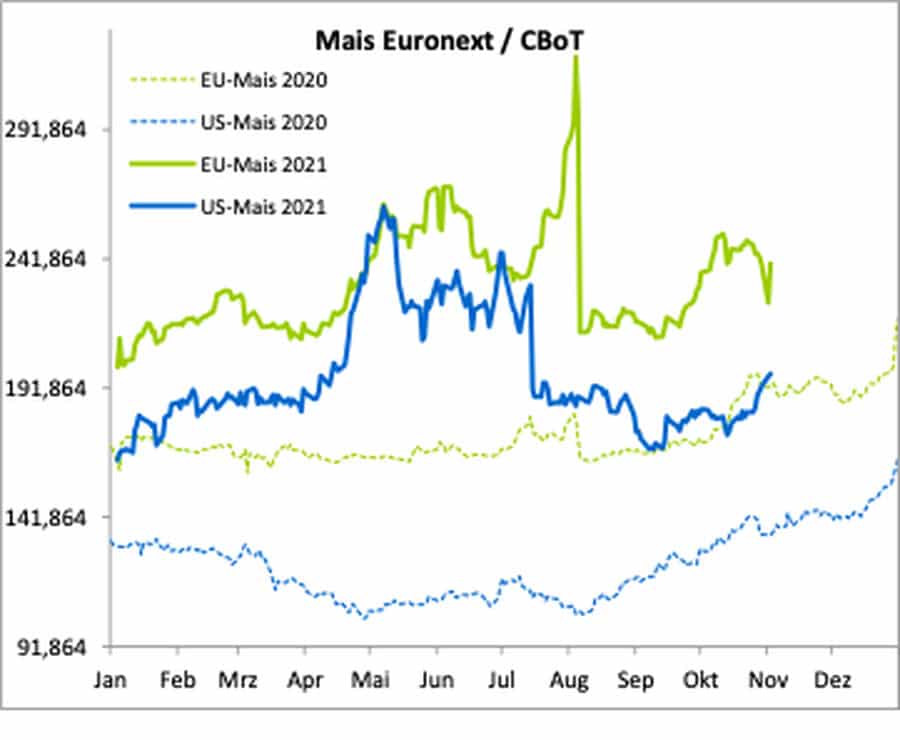

Quelle: www.ks-agrar.deMaiskurse folgen dem Weizen, Landwirte warten ab

Quelle: www.ks-agrar.deMaiskurse folgen dem Weizen, Landwirte warten ab

Der Maispreis an der Matif hat in der letzten Novemberwoche weiter an Wert verloren. Der Maiskurs folgt aktuell hauptsächlich den Vorgaben aus dem Weizensegment.

Die EU-Maisimporte betrugen in der vergangenen Woche 261.295 t, was dem höchsten Wert seit acht Wochen entspricht. Die Agentur Strategie Grains sieht die aktuellen Matif-Weizenpreise als zu hoch für die Nachfrage an. Daher würden viele Käufer auf den deutlich günstigeren Mais ausweichen.

Die Ethanolproduktion bleibt ebenfalls ein Kurstreiber für den Mais. Die Ukraine hat ihre Prognose zur Maisernte um 2,9 Mio. t auf 40 Mio. t angehoben. Diese Schätzung liegt wiederum rund 2 Mio. t über der aktuellen Schätzung des USDA und erhöht das Angebot auch für Exporte nach Asien. In den kommenden Wochen müssten die Importe in EU wieder ansteigen, damit der tägliche Bedarf gedeckt werden kann.

Wir erwarten weiterhin, dass sich die Landwirte nicht bereit erklären, die eingelagerte Ware zu verkaufen. Dies dürfte den Preis in den kommenden Wochen weiter hochhalten. Im Februar wird sich unserer Meinung die weitere Entwicklung der Maispreise entscheiden. Bis dahin kann man schon genauer abschätzen, wie sich die Ernte in Südamerika entwickeln wird. Sollte sich der Ausblick positiv entwickeln, könnte dies erneuten Druck auf den Markt ausüben.

- Bildquellen -

- 2148 W01 Rapskurs: www.ks-agrar.de

- 2148 W02 Weizenkurs: www.ks-agrar.de

- 2148 W03 Maiskurs: www.ks-agrar.de