Prognose?")

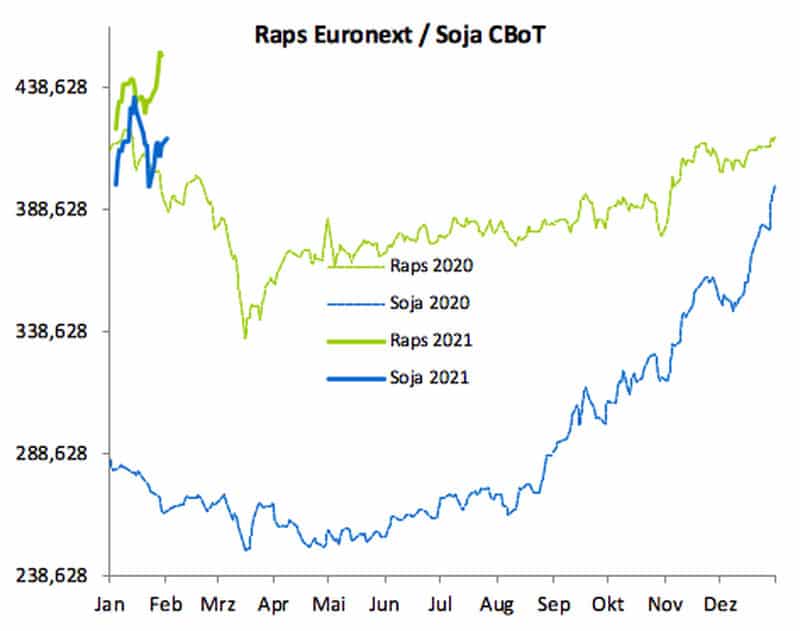

Der Matif-Rapskontrakt verabschiedete sich mit hohen Notierungen vom Fronttermin Februar. Am letzten Handelstag des Kontrakts (1. Feb.) wies der Preis eine Spanne von 19 Euro/t aus. Der Preis lag im Tief bei 446 Euro/t und im Hoch bei 465 Euro/t. Das Open Interest lag nach Handelsschluss bei 3.162 Kontrakten oder 158.100 t. Das heißt, sollten keine weiteren Kontrakte gegeneinander abgerechnet werden, werden für den Februar Kontrakt 158.100 t angeliefert und abgenommen. In den zurückliegenden Wochen zeigte es sich immer wieder, wie knapp der Markt versorgt ist.

Quelle: ks-agrar

Quelle: ks-agrarCanola-Futures auf 13-Jahres-Hoch

Kanadische Canola-Futures sprangen in der vierten Jännerwoche auf den höchsten Preis seit fast 13 Jahren, angetrieben von Investoren, die Short-Positionen abdecken und knappen physischen Beständen. Der März-Kontrakt stieg auf bis auf 705,70 CAD (kanadische Dollar), den höchsten Preis seit Februar 2008. In der laufenden Saison werden die Märkte weiter knapp versorgt bleiben, da der Markt vor allem durch das Pflanzenöl getrieben wird. Die Ernte hat für Palmölfrüchte verzögert sich auch immer wieder. Dies führte ebenfalls zu weiteren Kursanstiegen. Trotz der jederzeit eintretenden Korrekturen sollte der Kurs einen freundlichen Grundton beibehalten.

Quelle: ks-agrar

Quelle: ks-agrarFreundliche Fundamentaldaten bei Mahlweizen

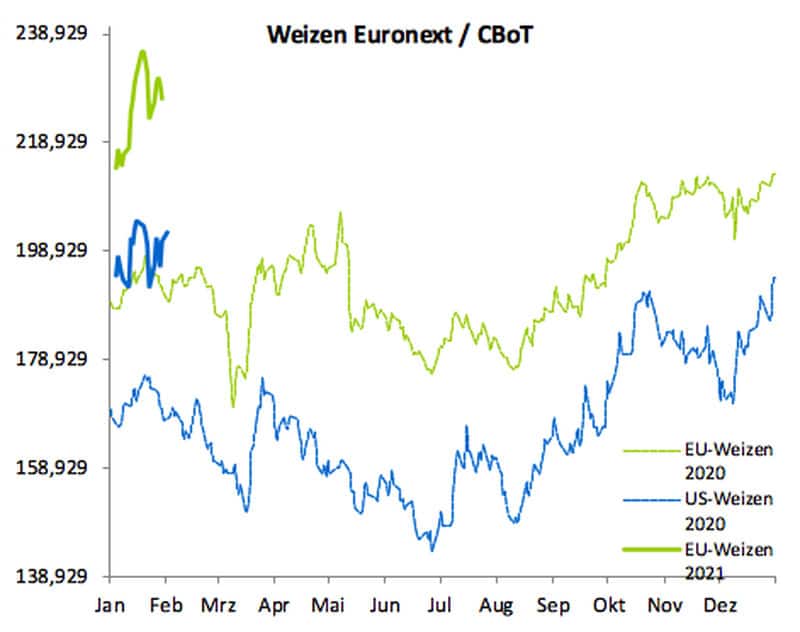

In der zweiten Jännerhälfte konnte Matif-Weizen zum Fronttermin März bis an die Marke von 240,25 Euro/t ansteigen. Allerdings kam es nach dem absoluten Hoch zu einer Korrektur, aus der sich um den Monatswechsel zum Februar ein Abwärtstrend gebildet hat.

Im Gesamtbild zeigen sich die Weizenmärkte immer noch von unterschiedlicher Seite. In der EU ist die Versorgung eher knapp. Weltweit ist die Verfügbarkeit trotz der russischen Exportsteuern weiterhin als gut zu bezeichnen. Algeriens Getreidehandelsorganisation OAIC kaufte 600.000 t Weizen und zahlte zwischen 313 und 314 USD/t C&F (US-Dollar pro Tonne inkl. Kosten und Fracht) für Lieferung März. Damit hat Algerien in der zurückliegenden Woche ca. eine Million Tonnen gekauft. Händler erwarten noch weitere Käufe seitens Algeriens, was Frankreich alleine nicht mehr bedienen kann. Zur Erfüllung wird auch Ware aus Deutschland, Polen und dem Baltikum erforderlich sein. Möglich wäre sogar, dass die Verkäufer einen Teil des Bedarfs mit Weizen aus Argentinien decken. Dies erklärt auch die feste Basis, auf die wir in dieser Saison schon häufig hingewiesen haben. Zwar könnte der Preis an der Matif in den nächsten Tagen weiter unter Druck geraten, die Fundamentaldaten sind aber weiter freundlich, der Markt bleibt technisch überkauft.

Quelle: ks-agrar

Quelle: ks-agrarMais als Taktgeber für Weizen

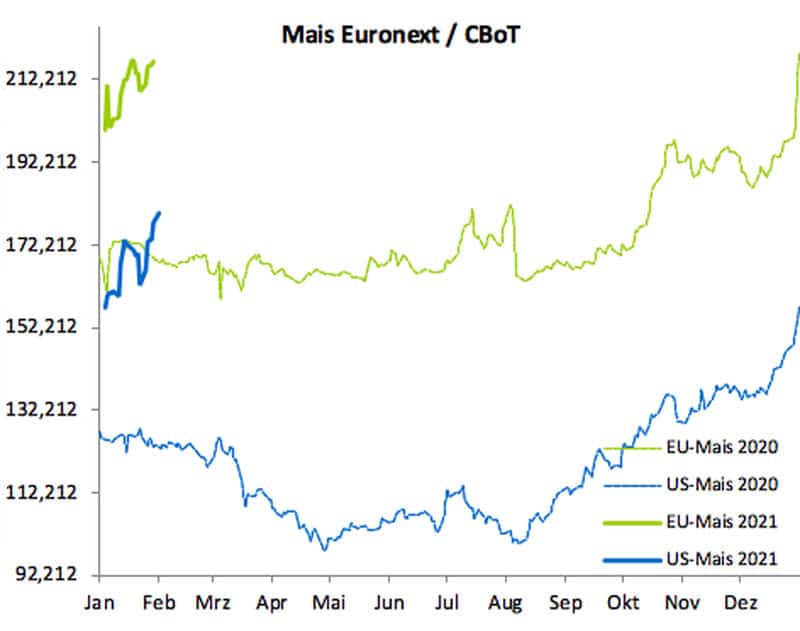

Bereits seit Jahresbeginn hält der Mais an der Matif ein hohes Niveau. Dies zeigt, wie knapp der Markt in dieser Saison mit Ware versorgt ist. Die Importe aus Drittländern liegen trotz des hohen Preisniveaus deutlich hinter dem Vorjahr zurück. Dies macht deutlich, dass auch kein „billiger“ Mais aus dem Drittland zu bekommen ist. Die Maisimporte in die EU erreichten in der KW 3 mit 150.346 t den niedrigsten Stand seit Beginn des Wirtschaftsjahres. Insgesamt wurden 9,6 Mio. t in die EU-27 importiert. Auf dem Weltmarkt zeigte sich Ende Jänner ein reges Kaufverhalten durch China. Innerhalb einer Woche wurden 5,9 Mio. t aus den USA nach China verkauft. Die Maispreise an der Cbot konnten trotzdem nur moderat zulegen. Es macht den Eindruck, dass der Markt schon sehr weit diesen Kauf eingepreist hat. Es gibt Marktteilnehmer, die davon ausgehen, dass China in dieser Saison bei einer Einkaufsmenge von 25 Mio. t liegen wird, das USDA erwartet bis jetzt nur eine Menge von 17,5 Mio. t. In den nächsten Wochen könnte sich noch einiges im Maismarkt entwickeln. Der Mais wird weiterhin der Taktgeber für den Weizen bleiben.

Quelle: www.ks-agrar.de