Prognose?")

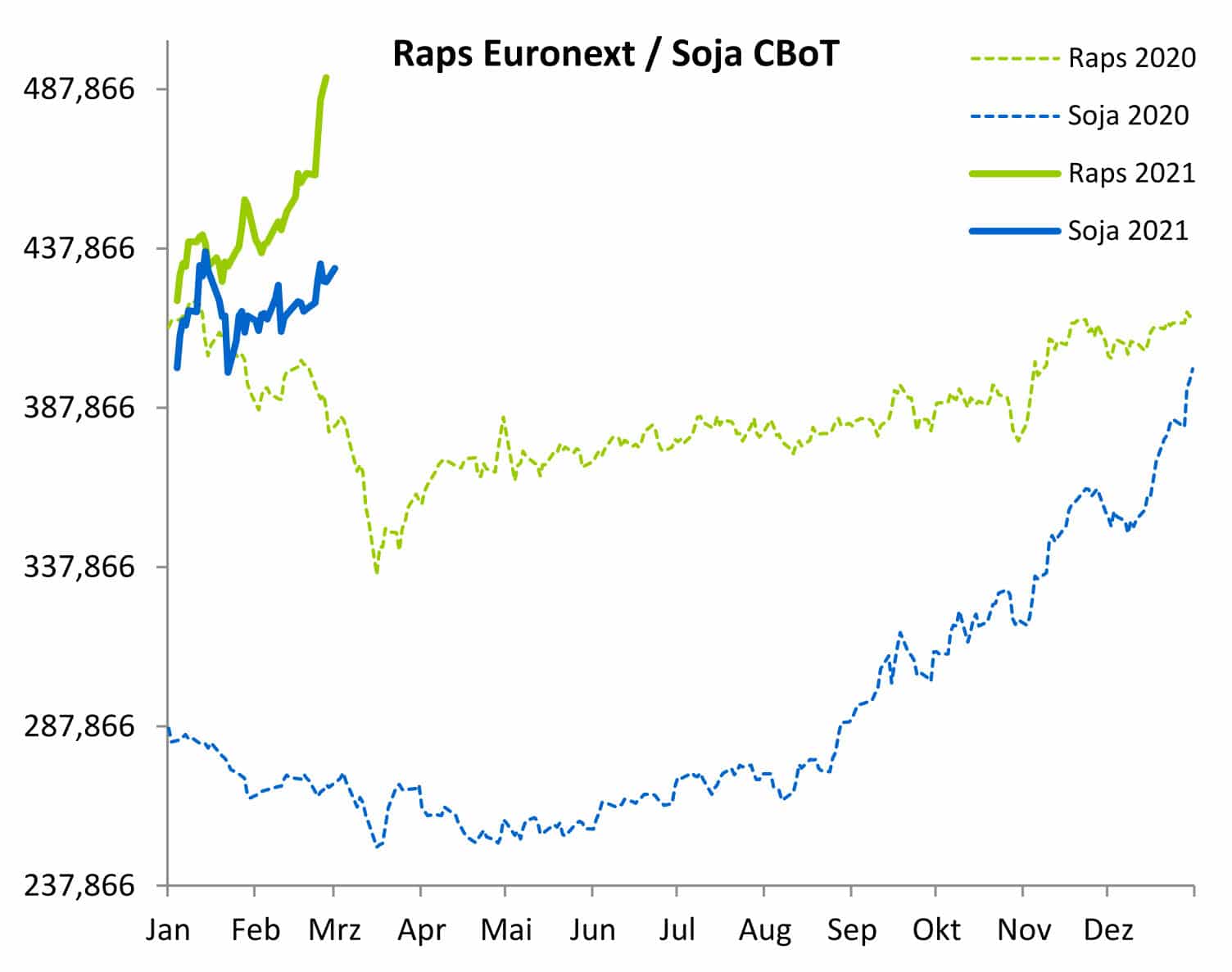

Raps eilte im Februar an der Warenterminbörse von Woche zu Woche auf neue Höchststände. Ende der ersten März-Woche liegt die Matif-Notierung für den Fronttermin über der Marke von 500 Euro/t. Die steigenden Rapspreise haben ihre Ursache vor allem in der seit Monaten steigenden Nachfrage bei Pflanzenölen. Das Angebot ist eher knapp, weil Palmöl von bedeutenden Anbietern nur verzögert abrufbar erscheint. Nachfragseitig zeichnet sich derzeit ein immer wilderes Bild ab.

Quelle: ks-agrar

Quelle: ks-agrarCanola kommt, aber der Markt bleibt knapp versorgt

Angesichts der vorherrschenden Kurs-Euphorie muss man warnend den Finger erheben. Der Markt ist keine Einbahnstraße. So wie sich das Chartbild zeigt, ist jederzeit eine deutliche Korrektur möglich. Wie das Beispiel der US-Börse Intercontinental Exchange (ICE) Ende Februar gezeigt hat, kann dies auch innerhalb einer Tagesbewegung vor sich gehen.

Im Lauf des März sollte vermehrt australisches Canola in die EU kommen. Dies könnte den physischen Bedarf zumindest teilweise decken. Trotzdem wird der Markt bis zum Ende der Kampagne nur knapp versorgt sein.

Quelle: ks-agrar

Quelle: ks-agrarBei Mahlweizen lässt die Dynamik nach

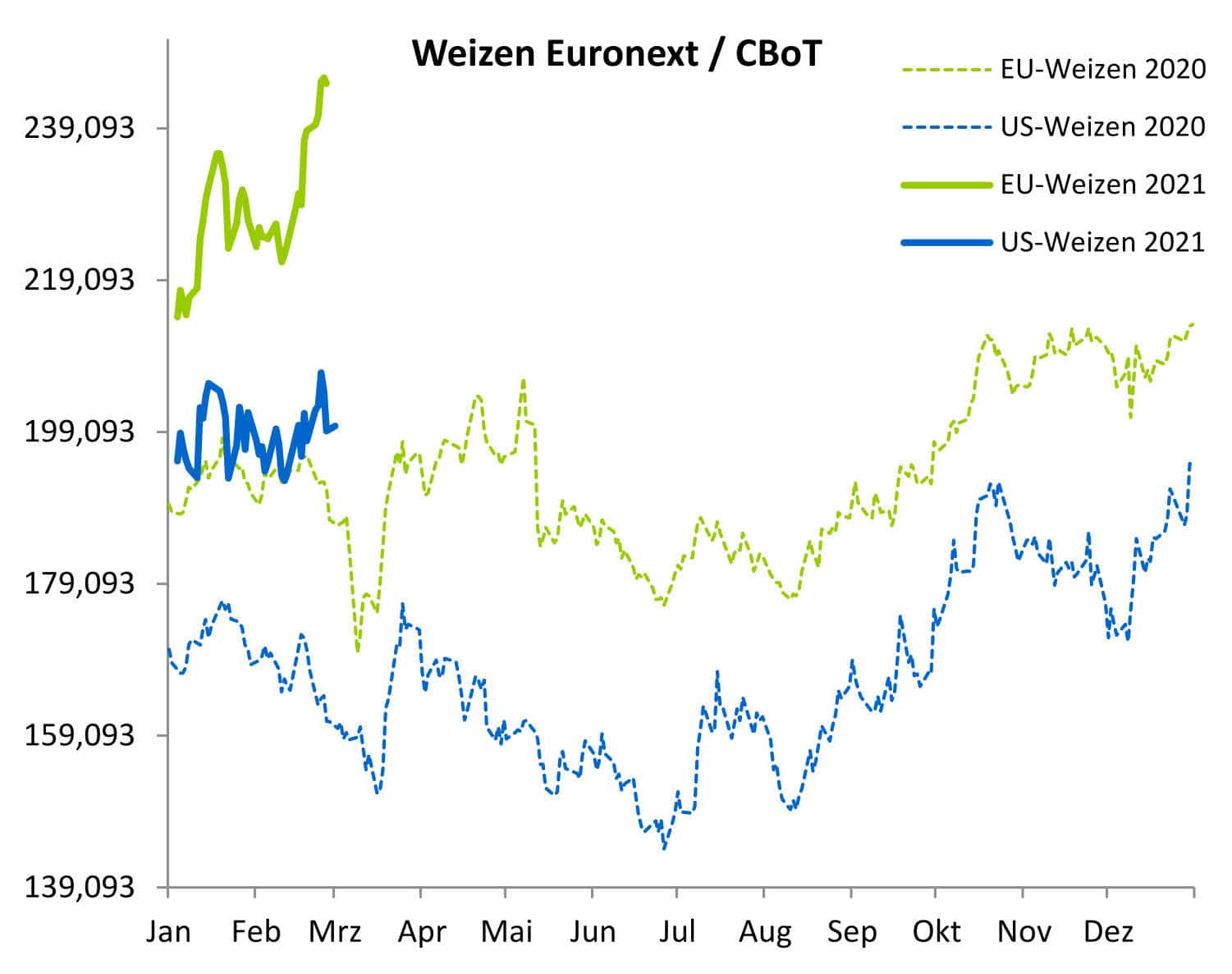

Der Weizen auf dem per 10. März auslaufenden Fronttermin konnte im Februar erneut zulegen. Es hält sich das Gerücht im Markt, dass einer der großen Player sich die Ware für den Nordafrika Tender andienen lassen will. Dies hatte zumindest in der letzten Februarwoche für den steigenden Markt gesorgt. Das erreichte hohe Niveau des Fronttermins von knapp unter 250 Euro/t ist mit dem Kurs zum Septembertermin von etwa 200 Euro/t zu relativieren.

Die Weizenimporte nach Großbritannien haben im Vorjahresvergleich von rund 330.000 t auf 624.000 t zugelegt. Diese Umsatzsteigerung ist eindeutig auf die Unsicherheit durch den Brexit zurückzuführen, da man bis zum Abschluss der Verhandlungen davon ausgehen musste, dass Großbritannien ohne einen „Deal“ aus der EU ausscheidet. In den kommenden Wochen könnten die Lieferungen nach GB deutlich zurückgehen.

Interessant wird sein, wie sich der Markt bis zum letzten Handelstag (10. März) entwickelt. Dies könnte als Indiz für die mittelfristige Prognose genommen werden.

Ein Signal dafür, dass die große Dynamik aus dem Weizenmarkt ist, kann man an den Exportmengen der acht größten Lieferländer in der EU erkennen. Frankreich, Deutschland, Polen, Lettland, Litauen, Estland, Rumänien und Bulgarien stehen für etwa 96 Prozent der Weizenexportmengen. Zusammen haben sie in der laufenden Saison bisher 15,7 Mio. t Weizen verladen. Gegenüber dem Vorjahr ist das zwar ein Rückgang von zwölf Prozent, gegenüber dem langjährigen Mittel aber ein Anstieg von sieben Prozent.

Quelle: ks-agrar

Quelle: ks-agrarBei Mais dürfte das hohe Preisniveau vorerst halten

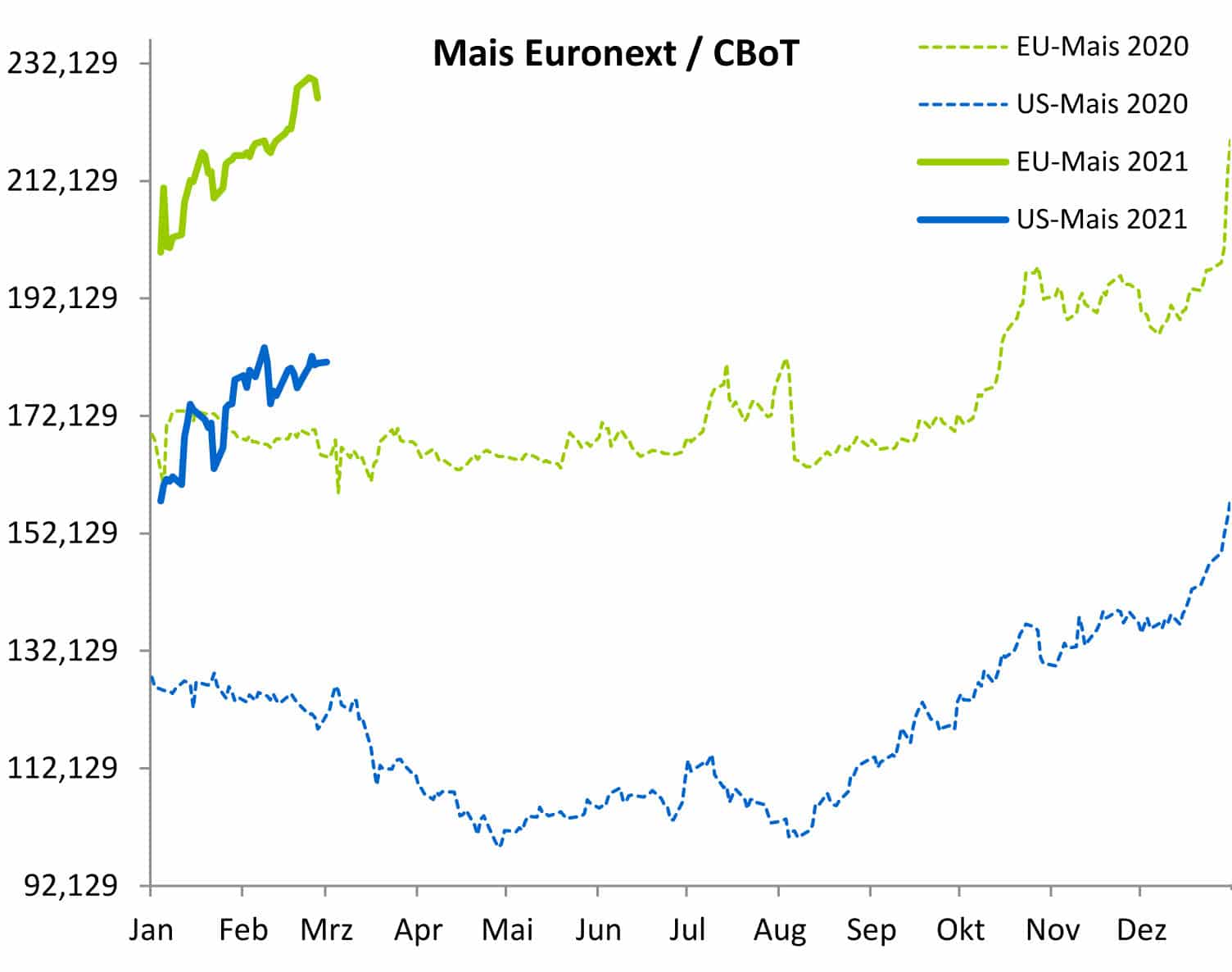

Bei Mais blieb die Nachfrage auf dem physischen Markt auch im Februar weiterhin gut. Entsprechend zogen auch die Notierungen an der Matif weiter an. Der Freitag dieser Woche (5. März) ist der letzte Handelstag des aktuellen Fronttermins. Aktuell befindet sich das Open Interest zu diesem Stichtag auf 5.550 t. Wir gehen zum Ende der Laufzeit noch von einer deutlichen Kursbewegung aus.

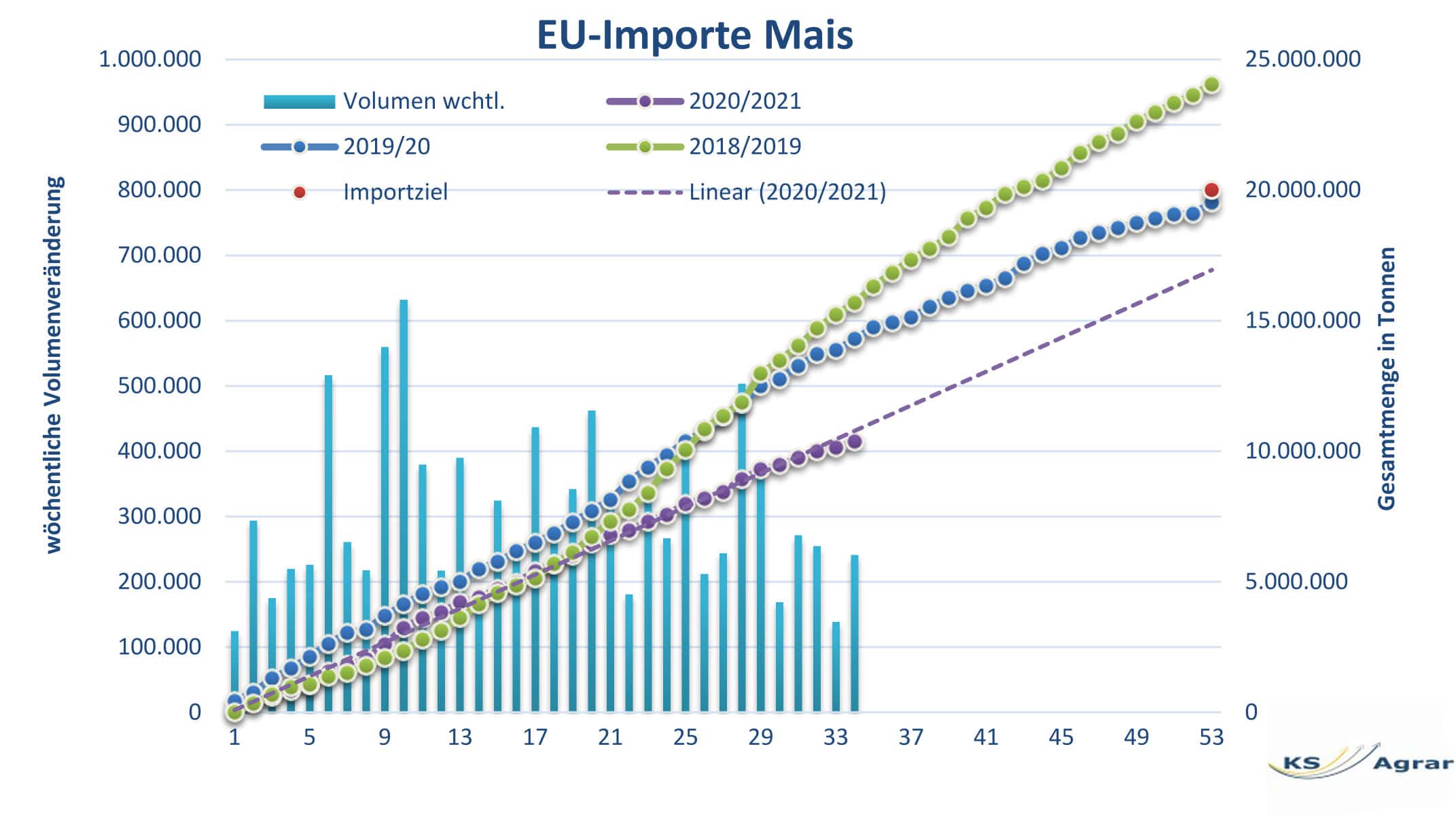

In den zurückliegenden Wochen haben die Importe in die EU weiter nachgelassen. Man hält bei einer Importmenge von 10,38 Mio. t. Im Vergleich zum Vorjahreszeitraum fehlt ein Volumen von etwa 3,9 Mio. t. Sollten sich die Importe in den nächsten Wochen nicht erhöhen, wird es schwer werden, das geplante Importziel zu erreichen. An der Preisfront sind deshalb voraussichtlich bis Ende März kaum noch große Sprünge zu erwarten.

Quelle: ks-agrar

Quelle: ks-agrar(Wochenangabe lt. Wirtschaftsjahr 2020/21)

- Bildquellen -