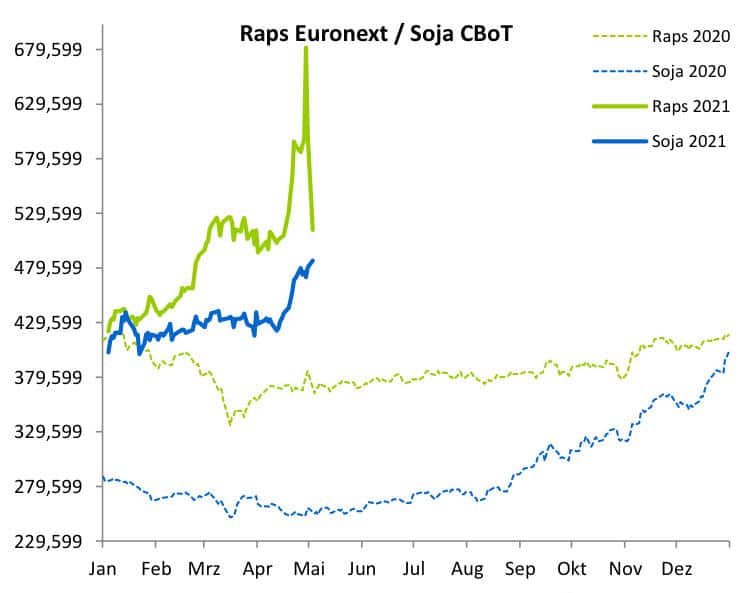

Mit rund 680 Euro/t in der Spitze hat der Rapstermin an der Euronext im April eine neue Höchstmarke erreicht. Der Kontrakt ist per Monatsende ausgelaufen, aber auch die Folgetermine bewegen sich auf Rekordniveau. Für den August-Termin stand der Future per 3. Mai bei rund 525 Euro/t. Zwar ist die Volatilität groß, gestützt sind die mittefristig hohen Kurse beim Raps durch ein verringertes Angebot aufgrund reduzierter Anbauflächen in der EU und durch Frostschäden in Frankreich.

Quelle: ks-agrarIm MARS Bulletin der EU wurden Ende April die Rapserträge zwar über denen des Vorjahres geschätzt, aufgrund der rückläufigen Anbaufläche ist die Produktionsschätzung jedoch deutlich niedriger. Die EU-Rapsimporte haben bis Ende April wieder deutlich an Menge verloren. Die Importkurve flacht sich damit deutlich ab und ein Erreichen des Importziels erfordert hohe Importe für das restliche Wirtschaftsjahr. Die aktuelle Schätzung für der Canola Anbaufläche aus Kanada ergab ein Plus von 3,5 % gegenüber dem Vorjahr, bleibt aber trotzdem deutlich unter den Erwartungen der Analysten.

Quelle: ks-agrarIm MARS Bulletin der EU wurden Ende April die Rapserträge zwar über denen des Vorjahres geschätzt, aufgrund der rückläufigen Anbaufläche ist die Produktionsschätzung jedoch deutlich niedriger. Die EU-Rapsimporte haben bis Ende April wieder deutlich an Menge verloren. Die Importkurve flacht sich damit deutlich ab und ein Erreichen des Importziels erfordert hohe Importe für das restliche Wirtschaftsjahr. Die aktuelle Schätzung für der Canola Anbaufläche aus Kanada ergab ein Plus von 3,5 % gegenüber dem Vorjahr, bleibt aber trotzdem deutlich unter den Erwartungen der Analysten.

Ein weiterer Treiber der Rapspreise könnte die hohe Nachfrage nach Pflanzenöl sein. Durch die stetigen Kurssteigerungen des Sojaöls an der Chicago Board of Trade, hat sich auch der Preis der Rapssaat nach oben entwickelt. Laut Euronext COT-Report sind die „Investment Firms“ und „Commercials“ beim Raps nach wie vor Netto-Short positioniert. Die „Investment Funds“ tragen damit die Gegenposition auf der Long-Seite. Aktuell ist es schwer zu glauben, das es in den nächsten Woche zu einem Kursrückgang kommt. Die hohe Volatilität kann aber auch zu einer kurzen starken Korrektur führen.

Quelle: ks-agrar

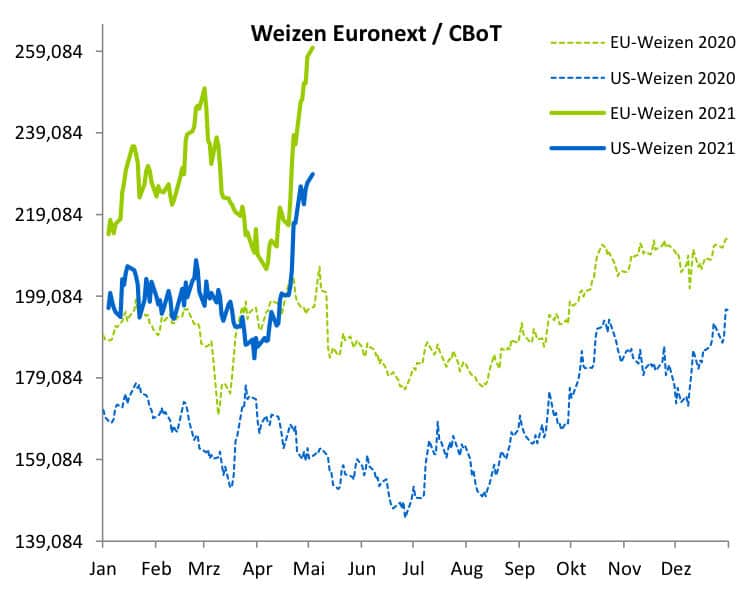

Quelle: ks-agrarEU-Weizenexporte sind stark gesunken

Der Mai-Termin beim MATIF Weizen ist seit Anfang April um rund 20 Prozent angestiegen. Der Spread zum September betrug zwischenzeitlich fast 40 Euro/t. Die schlechten Wetteraussichten machen sich in den Futures deutlich bemerkbar. Nachdem anfänglich nur in den USA von Trockenheit die Rede war, haben sich diese Probleme auf Europa ausgeweitet. Das französische Institut FranceAgrimer hat seine Bestandsschätzung für die Qualitäten des Weizens leicht nach unten korrigiert. Aktuell ist diese aber immer noch als “sehr gut” einzuschätzen.

Die EU-Weizenexporte sind letzte Woche stark gesunken und auf den niedrigsten Stand des aktuellen Wirtschaftsjahres gefallen. An der Euronext sind die „Investment Funds“ weiterhin hoch Netto-Long positioniert und haben diese Position in der letzten Woche nochmals ausgebaut. Die „Commercials“ sind derweil sehr deutlich Netto-Short positioniert, während die „Investment Funds“ ihre Short-Position in den vergangenen Wochen reduziert haben.

Dürre in den USA weitet sich aus

Bei Betrachtung des US-Dürremonitors wird deutlich, dass sich die Dürre nun ausweitet. In Iowa, Minnesota, North Dakota und dem Eastern Corn Belt wird die Trockenheit bis auf weiteres wohl auch weiter anhalten. Es sind nun auch erste Anzeichen von Dürre in den Winterweizengebieten wie beispielsweise Texas zu erkennen. Das Wetter wird die globalen Weizenpreise bis auf weiteres bestimmen. Interessant wird die Entwicklung des Spreads zwischen Mai und September Termin.

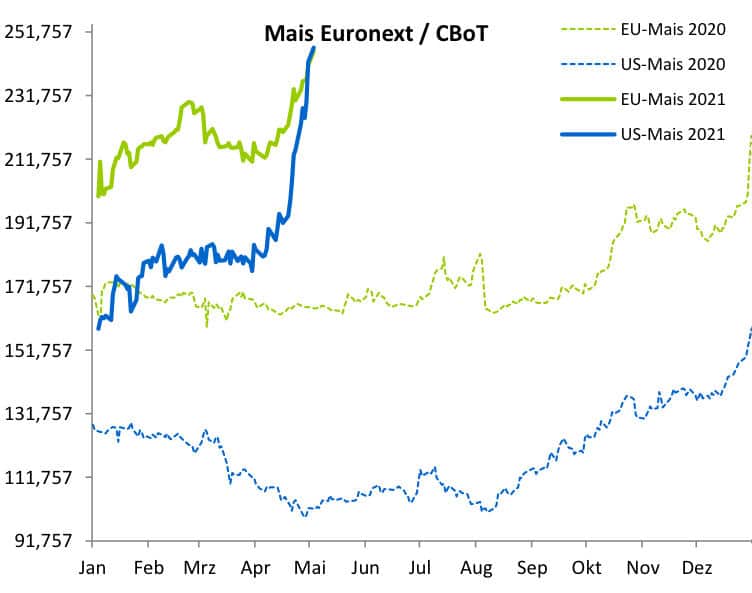

Quelle: ks-agrarPreisanstieg bei Mais mit spekulativer Komponente

Quelle: ks-agrarPreisanstieg bei Mais mit spekulativer Komponente

Der Maispreis wird ebenfalls vom Wetter geleitet. Die Safrinha-Ernte (die Zweiternte nach Soja) in Brasilien scheint aufgrund von Trockenheit schwächer auszufallen als erwartet. Einige Beobachter schätzen den Ernteausfall auf bis zu 10 Millionen Tonnen. Sollte sich diese Menge als realistisch herausstellen wäre eine weltweite Maisknappheit zu befürchten, was die Preise treiben wird. An den Terminbörsen sind die Preise zusammen mit den übrigen Agrarrohstoffen in den vergangenen Wochen stark angestiegen. Seit Anfang April sind die Maispreise für den Juni-Termin um rund 13 % angestiegen.

Die ukrainische UGA erwartet die Maisexporte der Ukraine nun um 2 Mio. Tonnen unterhalb der offiziellen Regierungsschätzung bei nur noch 22 Mio. t für das aktuelle Wirtschaftsjahr. Die EU-Maisimporte haben in der vergangenen Woche den niedrigsten Zuwachs des Wirtschaftsjahres verzeichnet. Dennoch gehen Analysten davon aus, dass die Preise auch durch spekulatives Kapital angeheizt wurden und nicht alleine auf die fundamentalen Faktoren zurückzuführen sind. Der aktuelle COT-Report der Euronext zeigt, dass die „Investment Firms“ die höchste Netto-Longposition halten seit Jahren. Die professionellen Hedger sind hingegen so bearish wie lange nicht. Der Aussaatfortschritt beim Mais in den USA bewegt sich auf dem Niveau der Vorjahre. Mit großen Verzögerungen ist hier nicht zu rechnen.