Terminmärkte International per 31. Jänner 2022

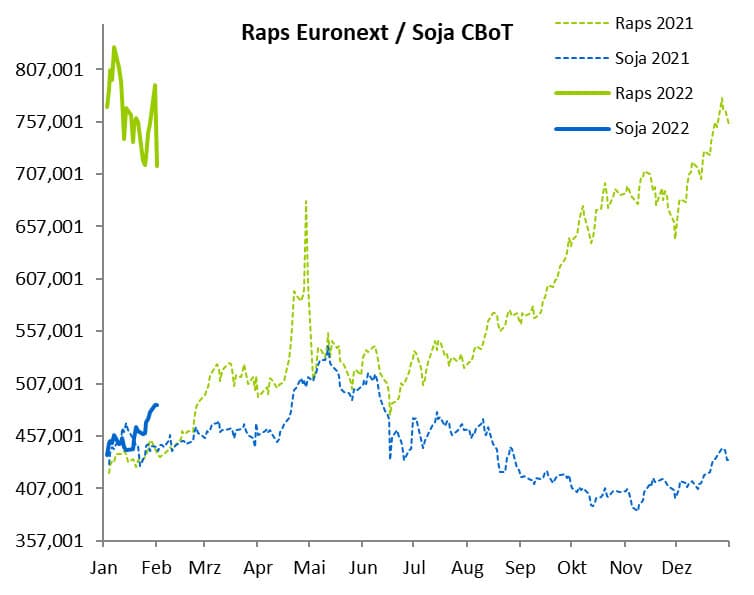

Bei Ölraps zum auslaufenden Februar-Kontrakt ging es in den letzten Jänner-Tagen noch einmal wild hin und her. Letztlich blieb ein Open Interest von 3.167 Kontrakten oder 158.350 t offen. Dies spiegelt die zum Teil erhebliche Not der Käufer wider. Es ist zu erwarten, dass ein Großteil der Andienung in Gent erfolgen wird. Im süddeutschen Raum kommen kaum noch Rapspartien auf den Markt. Es macht aber den Eindruck, dass vor allem der Handel zum Teil deutlich short ist, d. h. auf fallende Kurse gesetzt hat.

Quelle: ks-agrar

Quelle: ks-agrarHohe Rapspreise könnten halten

In den zurückliegenden Wochen war der Rapspreis durch die Roh und Pflanzenölpreise getrieben. Die Marktteilnehmer befürchteten, dass Sonnenblumenöl knapp werden könnte, wenn der Konflikt in der Ukraine weiter eskaliert. Zudem hat Malaysia Überlegungen geäußert den Export von Palmöl zu reduzieren. Dies fördert steigende Preise bei Rapssaat.

Die Sojabohnen-Futures stiegen auf weitere Höchststände, da der gesamte Komplex anstieg. Unterstützend wirkte, dass Rohöl (Brent) einen neuen Höchststand über 90 USD markierte.

Die Wetterlage in Südamerika bleibt insgesamt kurzfristig ungünstig. In Argentinien scheint aber für den Februar eine Rückkehr zu warmen und trockenen Bedingungen in Aussicht zu stehen. Der Handel ist der Ansicht, dass ein Großteil der Schäden an der brasilianischen Sojaernte irreversibel sein könnte, wobei einige Analysten auf eine mögliche Ernte von weniger als 130 Mio. t hinweisen. Das wären 9 Mio. t weniger als die jüngste WASDE-Prognose. Aktuell besteht aufgrund der physischen Knappheit die Chance, dass die Rapspreise halten können.

Quelle: ks-agrar

Quelle: ks-agrarMahlweizen: „Wie gewonnen, so zerronnen“

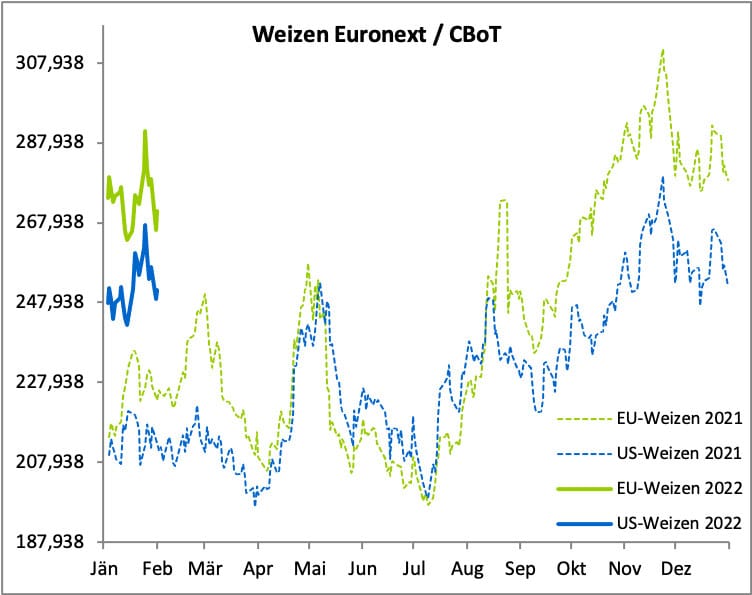

Die Entwicklung am Weizenmarkt bestätigt die Erfahrung: „Politische Börsen haben kurze Beine“. Denn die Gewinne aufgrund der Ukraine Krise haben sich innerhalb weniger Tage wieder in Luft aufgelöst. Am Montag, 31. Jänner, ist der Kurs zum Handelsschluss innerhalb von Minuten um weitere 6 Euro/t gefallen. Der Weizenkontrakt schloss damit um 12,75 Euro tiefer als am Vortag.

Im Ernteüberwachungssystem der EU-Kommission (MARS-Report) werden aktuell Sorgen über mögliche Frostschäden bei Wintergetreide in der Schwarzmeerregion angemerkt. In der EU selbst sind noch keine Frostschäden zu erkennen. Für die weltweite Produktion in der nächsten Periode sind die Aussichten weiterhin freundlich. Aus Frankreich wurde gemeldet, dass der aktuelle Zustand der Wintergetreidesorten gut sei, was eher dämpfend auf die Preisentwicklung wirkt. Algerien hat unterdessen 80.000 t Weizen aus der Schwarzmeerregion gekauft, wobei jedoch auch französischer Weizen akzeptiert worden wäre, bei entsprechenden Preisen.

Quelle: ks-agrarWeizen-Exportmengen nehmen seit Wochen ab

Quelle: ks-agrarWeizen-Exportmengen nehmen seit Wochen ab

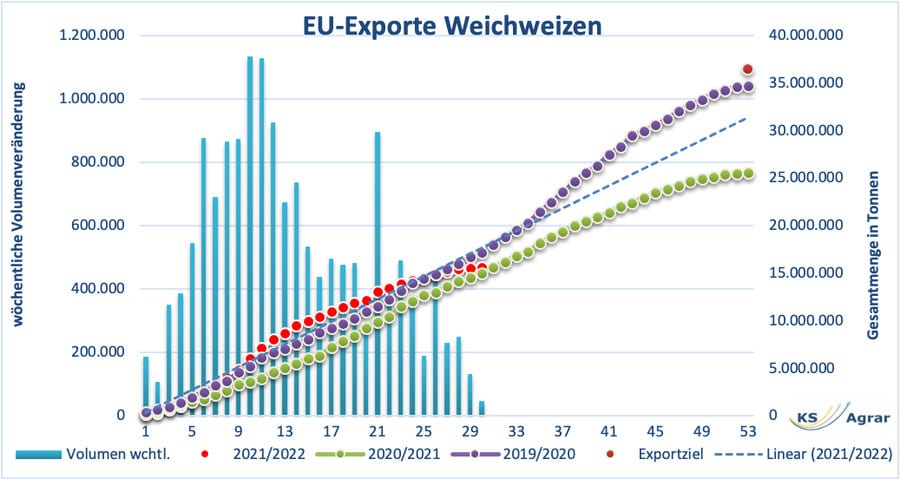

Die EU-Weizenexporte stiegen vergangene Woche um 47.741 t auf nunmehr 15,62 Mio. t. Die Exportmengen nehmen seit Wochen stetig ab. Ein tatsächlicher Einmarsch russischer Truppen in die Ukraine könnte die Weizenlieferungen vom Schwarzen Meer ernsthaft gefährden. Bei geschätzten 23 Mio. t Weizen, die zwischen Februar und Juni sowohl aus Russland als auch aus der Ukraine verschifft werden sollen, dürfte jede Unterbrechung das Geschäft zunächst in die Europäische Union und dann in die USA verlagern. Die sind aktuell aber nur Theorien, die je nach Einschätzung der Gefahr einer militärischen Auseinandersetzung variieren. Für die nächsten Wochen erwarten wir, dass durch die fehlenden Exporte mehr Ware auf den Inlandsmarkt kommen könnte.

Quelle: ks-agrar

Quelle: ks-agrarVorzeitiges Hoch bei Mais

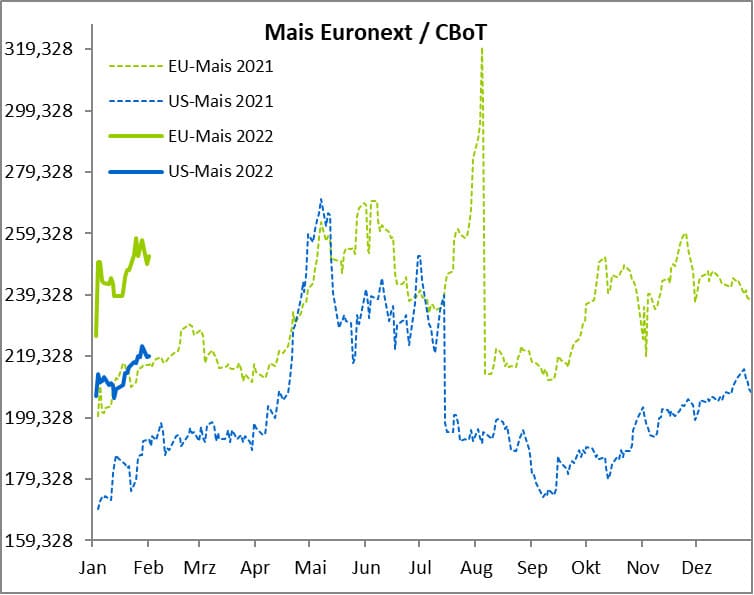

Der Maispreis folgte in den zurückliegenden Tagen weiterhin den Weizenpreisen. Der MATIF Maisfuture für März 2022 hat bei 260 Euro/t wohl sein vorzeitiges Hoch markiert. Das absolute Kontrakthoch lag bei 262,75 Euro/t. Per 31. Jänner kam es zu Gewinnmitnahmen, sodass der Kontrakt einen Schlusskurs bei 249,75 Euro/t erzielte.

Die Spannungen am schwarzen Meer bleiben auch für den Mais der größte Einflussfaktor. Doch auch die Weizenpreise führen den Kurs der Maisfutures.

Die EU-Maisimporte haben weiter zugelegt. In der letzten Jänner-Woche erreichten sie mit 578.632 t den höchsten Wert seit Beginn der Periode. Insgesamt wurden nun 8,87 Mio. t Mais von den EU-Staaten importiert. Diese Zahlen liegen zwar weit hinter den Importdaten der Vorjahre, der Trend zeigt jedoch steil nach oben.

Der anhaltende Russland-Ukraine-Konflikt wirkt sich positiv auf den Mais aus, da es zu Problemen bei der Verschiffung am Schwarzen Meer kommen kann und die Maispreise innerhalb Chinas an der Börse in Dalian auf einen neuen Höchststand von über 436 USD gestiegen sind. Die brasilianischen Maisvorräte sind knapp, und der Preis für Mais soll dort bei 278 USD pro Tonne liegen. Mais aus den USA ist auf den Weltmärkten billig und könnte von der Unsicherheit in der Ukraine profitieren.

- Bildquellen -

- 2205 01 Raps: ks-agrar

- 2205 02 Weizen: ks-agrar

- 2205 04 Exporte: ks-agrar

- 2205 03 Mais: ks-agrar